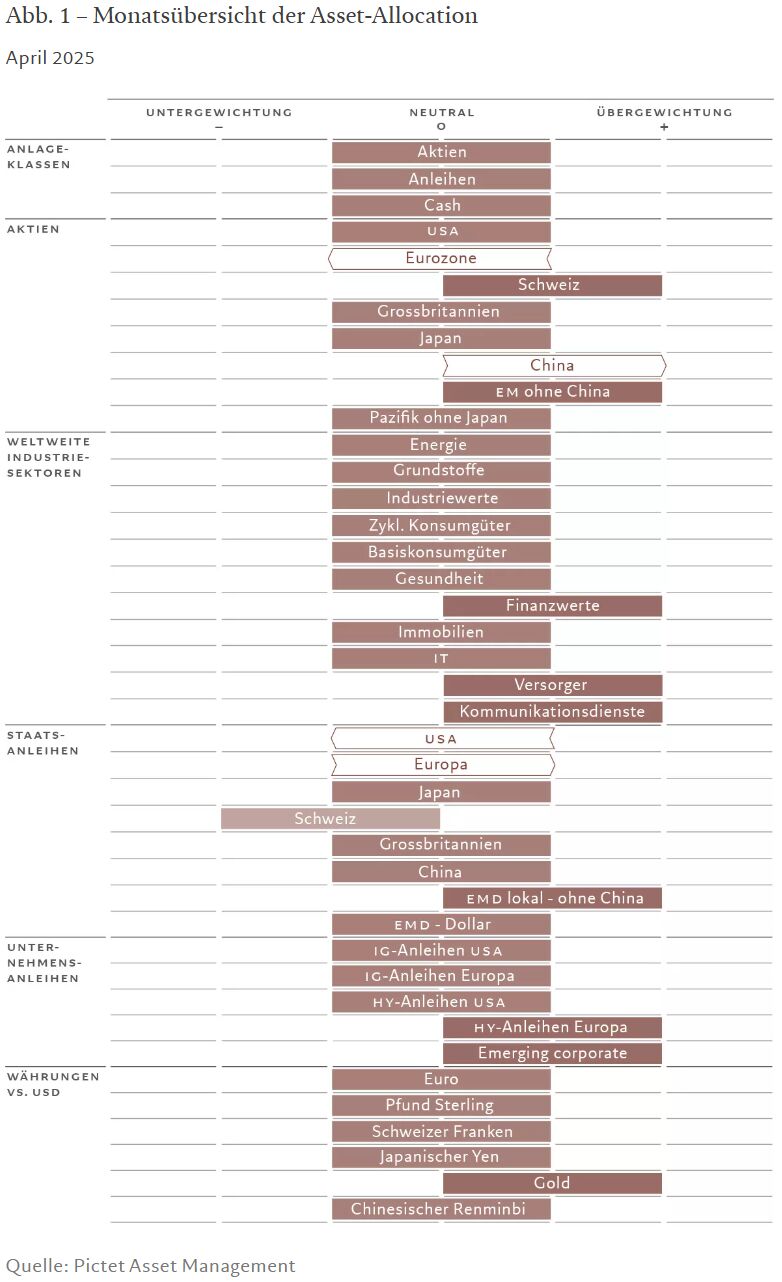

Asset-Allocation: Schwellenländer gewinnen durch Trumps Politik die Oberhand

Die Finanzmärkte laufen Gefahr, die Orientierung zu verlieren. Vor allem, weil sich die beiden größten Volkswirtschaften der Welt in entgegengesetzte Richtungen zu entwickeln scheinen.

In den USA verschlechtern sich die Konjunkturaussichten. Donald Trumps politische Ankündigungen in den ersten zehn Wochen seiner Amtszeit – zum Beispiel Zölle in Höhe von 25% auf US-Autoimporte und ein aggressives Vorgehen gegen Einwanderung – haben sich als weitreichender erwiesen als viele Wirtschaftsexperten und Investoren erwartet hatten. Die Maßnahmen werden wahrscheinlich zu einer Stagflation führen, vor allem in den USA, aber auch in einigen anderen Industrieländern. All das ist für die Aktien- und Anleihemärkte der Industrieländer nicht gerade erfreulich.

Im Gegensatz dazu könnte China endlich aus seiner Flaute herauskommen. Die US-Zölle haben zwar negative Auswirkungen auf das Wachstum in China, aber Pekings koordinierte geld- und fiskalpolitische Maßnahmen – die auf fast 5 Bio. RMB bzw. mehr als 3% des BIP geschätzt werden – scheinen Früchte zu tragen. Dies zeigt sich vor allem auf dem Wohnungsmarkt, der für den Aufschwung des Landes von entscheidender Bedeutung ist, aber auch bei den Konsumzahlen, die in den letzten drei Monaten des Jahres 2024 auf Jahresbasis um mehr als 15% gestiegen sind.

Der Aufschwung in China hat anderen Schwellenländern Auftrieb gegeben, die ebenfalls von der sinkenden Inflation, der lockeren Geldpolitik und dem schwächeren US-Dollar profitieren.

Berücksichtigen wir all diese Faktoren, sehen wir in den Schwellenländern mehr Chancen als in den Industrieändern. Wir sind zwar in Aktien, Anleihen und Cash neutral positioniert, aber in Schwellenländeranleihen und -aktien, einschließlich chinesischer Aktien, übergewichtet.

Wir bleiben in Gold übergewichtet, da wir das Edelmetall als Absicherung gegen volatile und unvorhersehbare Marktentwicklungen betrachten.

Unsere Konjunkturzyklusanalyse zeigt, dass sich das Wachstum der US-Wirtschaft von 2,8% im vergangenen Jahr bis Ende dieses Jahres auf 2% und damit unter das Potenzial abschwächen dürfte. Die von uns beobachteten weichen Daten decken sich mit dieser Prognose.

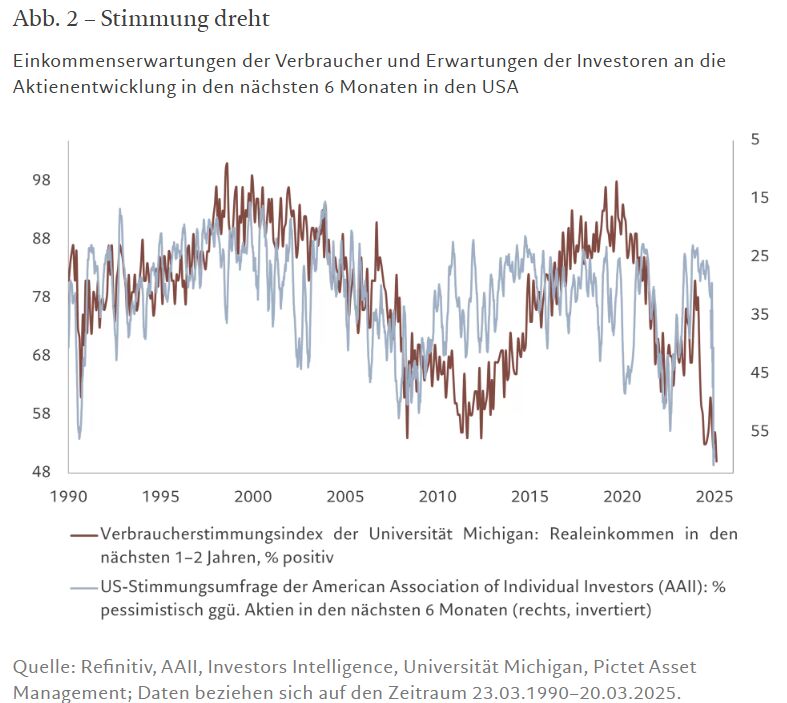

Das Investitionsgeschehen ist verhalten, da die Unternehmen Investitionen zurückstellen, bis sie Gewissheit über die Zollpolitik des Weißen Hauses haben. Die Verbraucher und Investoren in den USA sind dagegen nicht mehr positiv gestimmt – erstere sind pessimistisch, was ihre künftige Einkommenssituation anbelangt, letztere schätzen die Aussichten für US-Aktien zunehmend negativ ein (Abb. 2).

Die Verschlechterung des Klimas muss sich allerdings erst noch in den harten Daten niederschlagen, und die Wirtschaft dürfte durch weitere Zinssenkungen der US-Notenbank gestützt werden. Wir rechnen mit zwei weiteren Zinssenkungen um 25 Basispunkte, eine im Juni und die andere im Dezember.

Dagegen sind wir umso optimistischer, was die wirtschaftlichen Aussichten für China angeht. Das Land dürfte nach unserer Einschätzung um 5,2% wachsen. Diese Wachstumsrate liegt über dem Potenzial von 4,7% und dem Konsens von 4,5%. Bloomberg-Konsensprognosen für 2025, Stand: 31.03.2025

Die Industrieproduktion wächst mit einer annualisierten Rate von 8,8% über sechs Monate, das ist deutlich mehr als der Sechsjahresdurchschnitt von etwa 6% vor der Pandemie.

Die Frühindikatoren des Landes, die stark mit dem BIP korrelieren, haben sich vier Monate in Folge verbessert. Auf dem Wohnungsmarkt gibt es Anzeichen für eine Stabilisierung. Nach einem Rückgang von etwa 60% nach dem Höchststand im 1. Quartal 2021 ist die Nachfrage nach Wohnraum im Jahresvergleich um fast 3% gestiegen, und die Preise für neue Wohnungen haben nach 18 Monaten des Rückgangs aufgehört zu fallen.

Wir gehen davon aus, dass die chinesische Notenbank ihre Geldpolitik weiter lockern wird, gleichzeitig wird die Regierung fiskalische Impulse setzen.

In der Eurozone haben sich die wirtschaftlichen Aussichten deutlich verbessert, nachdem Deutschland und die EU angekündigt haben, 800 Mrd. Euro bzw. 500 Mrd. Euro für Verteidigung und Infrastruktur auszugeben.

Unsere Berechnungen zeigen, dass dies in den nächsten drei Jahren zu einem Anstieg des Wachstums in Deutschland um 1% pro Jahr führen wird. Dadurch könnten die Auswirkungen der von den USA angekündigten Zölle auf europäische Importe mehr als ausgeglichen werden. Das Wachstum dürfte zusätzlich durch die verzögerten Auswirkungen der sechs Zinssenkungen der Europäischen Zentralbank seit Mitte 2024 gestützt werden.

Aber nicht überall in Europa gibt es Lichtblicke.

Die Wirtschaft des Vereinigten Königreichs scheint sich wieder zu verschlechtern. Die Industrieproduktion und die Bautätigkeit sind zurückgegangen, und Umfragen bei Verbrauchern und Unternehmen geben wenig Anlass zu Optimismus. Die Bank of England dürfte die Zinssätze in diesem Jahr zweimal senken.

Unser Liquiditätsmodell zeigt weiterhin, dass sich die Welt inmitten eines anhaltenden Zyklus der geldpolitischen Lockerung befindet: 23 der 30 wichtigsten Zentralbanken der Welt senken die Zinssätze.

In den USA nimmt die Kreditaufnahme des privaten Sektors Fahrt auf, während Finanzminister Scott Bessent vor einer „Entgiftungsphase“ warnt, da die Regierung ihre Ausgaben kürzen will. Dies untermauert unsere Einschätzung, dass die Fed in diesem Jahr zwei Zinssenkungen statt einer vornehmen wird. Damit soll die Wirtschaft in dieser heiklen Phase der Verlagerung der Kreditaufnahme vom öffentlichen auf den privaten Sektor unterstützt werden.

Unsere Bewertungsanalyse zeigt, dass Schwellenländeraktien gemessen am KGV weiterhin attraktiv sind, während andere Regionen nach dem Ausverkauf an der Wall Street gegenüber den USA teurer geworden sind.

Die markttechnischen Signale sind für Aktien und Anleihen neutral. Interessanterweise verzeichneten europäische Aktien in den letzten vier Wochen die größten Zuflüsse seit acht Jahren, und es gibt Anzeichen dafür, dass die Rückführung von Investitionen aus den USA nach Europa anhalten könnte.

Aktienregionen und -sektoren: Chinesische Impulse „übertrumpfen“ Zölle

Die Aufhellung des makroökonomischen Umfelds dank mehrerer Runden fiskalischer und geldpolitischer Impulse veranlasst uns, chinesische Aktien auf eine Übergewichtung anzuheben.

Die Bemühungen Pekings, den inländischen Immobilienmarkt zu stabilisieren sowie Investitionen und die Verbrauchernachfrage zu stimulieren, tragen langsam Früchte. Die Bautätigkeit nimmt zu und der Rückgang der Immobilienpreise hat sich verlangsamt. Und auch wenn die Einzelhandelsumsätze und die realen Konsumausgaben weit unter dem Niveau vor der Pandemie liegen, so sind sie doch im Steigen begriffen.

Die Stimmungsindikatoren an den Märkten zeigen, dass Aktieninvestoren derzeit davon ausgehen, dass diese positiven inländischen Faktoren die von Trumps (verhängten oder angedrohten) Zöllen ausgehenden Risiken ausgleichen. Die chinesischen Behörden haben Spielraum für weitere Maßnahmen, um weiteren wirtschaftlichen Angriffen der Trump-Regierung entgegenzuwirken. So könnten weitere Zinssenkungen der chinesischen Zentralbank, die ihren offiziellen geldpolitischen Kurs zum ersten Mal seit der globalen Finanzkrise von „vorsichtig“ zu „mäßig locker“ geändert hat, ein nützliches Sicherheitsventil sein.

Die neue Stärke Chinas bestätigt uns auch in unserer Übergewichtung in Schwellenländeraktien, die ebenfalls attraktive Bewertungen bieten und sich als widerstandsfähig gegenüber der politischen Unsicherheit aus den USA erwiesen haben. Hinzu kommen ihre starken Wachstumsfundamentaldaten: Wir gehen davon aus, dass die Schwellenländer in diesem Jahr um 4,3% wachsen, die Industrieländern dagegen nur um 1,6%.

Während wir unsere Gewichtung Chinas angehoben haben, stehen wir Industrieländeraktien zurückhaltend gegenüber. Diese Vorsicht ist auch in Anbetracht des relativen Wertverlusts bei den Top-Performern der letzten Jahre geboten, den sogenannten Glorreichen Sieben (siehe Abb. 3).

Wir reduzieren unsere Gewichtung in europäischen Aktien auf neutral. Auch wenn der Markt von dem massiven Steuerpaket der neuen deutschen Regierung begeistert war, sind wir der Meinung, dass sich die Auswirkungen auf mehrere Jahre verteilen und folglich für Aktien keine unmittelbaren kurzfristigen Vorteile über die bereits eingepreisten hinaus haben werden. Außerdem glauben wir nicht, dass es zu einer Entkopplung der Volkswirtschaften der EU und der USA kommen wird. Eine Abkühlung in den USA – selbst eine harmlose Normalisierung – würde letztlich auch EU-Aktien belasten. Wir bevorzugen daher bei US- und europäischen Aktien eine neutrale Positionierung.

Wir halten an unseren Sektorpositionierungen fest. Wir bleiben in Kommunikationsdiensten übergewichtet, deren Bewertungen aufgrund des Bezugs zu langfristigen Wachstumsthemen wie der Einführung von künstlicher Intelligenz attraktiver geworden sind. Wir bleiben auch in Finanzwerten übergewichtet, die von der anhaltend starken Gewinnentwicklung und der erwarteten Lockerung der Regulierung des Sektors durch die Trump-Regierung profitieren werden. Die Bewertungen von Finanztiteln sind trotz ihrer guten Entwicklung nicht übermäßig hoch. Schließlich bleiben wir in Versorgern übergewichtet, die in einzigartiger Weise sowohl defensive Eigenschaften als auch ein starkes strukturelles Wachstum der Stromnachfrage bieten.

Anleihen und Währungen: Schwellenländer im Vorteil

Für Schwellenländeranleihen stehen die Sterne günstig. Unsere Analyse zeigt, dass jeder der fünf makroökonomischen Faktoren, die den größten Einfluss auf die Renditen der Anlageklassen haben, sich zu ihren Gunsten entwickelt. Die Wertentwicklung von Schwellenländeranleihen wurde in der Vergangenheit in erster Linie von den inländischen Zinssätzen, dem Wachstumsgefälle zwischen Schwellen- und Industrieländern, dem globalen Handelsvolumen sowie der Entwicklung des US-Dollars und der Rohstoffpreise bestimmt. Von diesen Faktoren sind die ersten drei derzeit sehr positiv, während die beiden anderen neutral sind, aber ins Positive drehen.

Die Zinssätze in den Schwellenländern sind so hoch wie seit zwanzig Jahren nicht mehr. Es zeichnen sich jedoch Zinssenkungen ab, sodass sich hier attraktive Einstiegsmöglichkeiten ergeben.

Der Wachstumsabstand ist ebenfalls positiv für die Schwellenländer. Wir gehen davon aus, dass die Schwellenländer in diesem Jahr über ihrem Potenzialwachstum wachsen werden, wodurch sich der Wachstumsabstand zu den Industrieländern von 2,5 Prozentpunkten im Jahr 2024 auf 2,7 Prozentpunkte in diesem Jahr vergrößert. Auch der globale Handel ist auf einem guten Weg. Wir gehen davon aus, dass die von den USA verhängten Einfuhrzölle zu einer Umverteilung des Handels zwischen den einzelnen Schwellenländern und nicht zu einem Rückgang des Welthandels führen werden.

Der US-Dollar hat sich von seinem extrem überbewerteten Niveau ein wenig erholt, und wir sehen mittelfristig eine weitere strukturelle Schwäche. Dies würde eine geringere Belastung für Schwellenländer, die Kredite in US-Dollar aufgenommen haben, bedeuten, aber auch mehr Zuflüsse in Schwellenländeranlagen und die Möglichkeit für ausländische Investoren, von Währungsschwankungen zu profitieren.

Die Rohstoffpreise dürften unterdessen von einer Erholung der weltweiten Produktion – und in China – profitieren, was für rohstoffreiche Länder, darunter viele Schwellenländer, positiv ist.

In Anbetracht all dessen sind wir der Ansicht, dass sich die Aussichten für festverzinsliche Wertpapiere aus Schwellenländern verbessern. Daher bleiben wir in Staats- und Unternehmensanleihen in Lokalwährung übergewichtet.

Potenzial sehen wir auch bei europäischen Hochzinsanleihen, die von weiteren Zinssenkungen in der Eurozone profitieren dürften. Ein starker Anstieg der Gewinnerwartungen für europäische Unternehmen (in den USA ist das Gegenteil der Fall) ist ebenfalls ein gutes Zeichen für die Anlageklasse.

Dagegen bleiben wir in Schweizer Anleihen untergewichtet, da diese teuer sind und das Potenzial für niedrigere Leitzinsen begrenzt ist, weil der Markt bereits annähernd negative Zinssätze einpreist.

Bei europäischen Staatsanleihen haben wir Gewinne mitgenommen und sind nach dem jüngsten starken Renditeanstieg zu einer neutralen Gewichtung übergegangen. Das Konjunkturpaket der Eurozone in Höhe von 800 Mrd. Euro und die Pläne Deutschlands für Infrastruktur- und Verteidigungsausgaben dürften das Wirtschaftswachstum in der Region unterstützen, aber wir glauben, dass die Märkte zu optimistisch sind. Wir erwarten für dieses Jahr ein Wachstum von 1%, was im Großen und Ganzen sowohl dem Konsens als auch dem Potenzial entspricht.

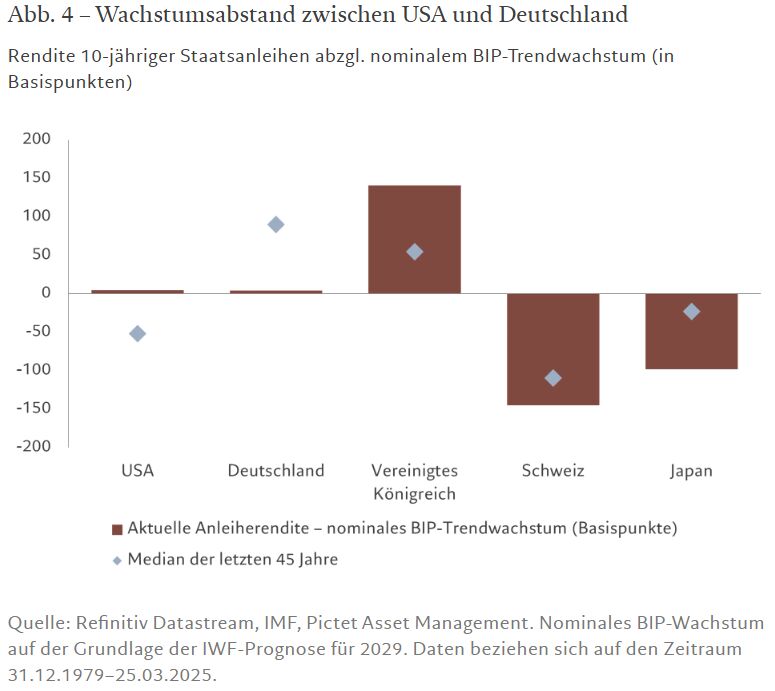

Auch bei US-Staatsanleihen gehen wir zu einer neutralen Positionierung über, da die Renditen nun unserer Fair-Value-Schätzung von 4,3% für 12 Monate sowie dem nominalen BIP-Trendwachstum entsprechen (siehe Abb. 4). Obwohl sich die US-Regierung wieder auf haushaltspolitische Vernunft besinnt, dürften die Anleiherenditen kurzfristig kaum weiter sinken, da die vorherrschende Angst vor einer Konjunkturabkühlung unseres Erachtens übertrieben ist.

Wir bleiben bei unserer Übergewichtung in Gold, das von einer strukturellen und preisunempfindlichen Nachfrage der Zentralbanken der Schwellenländer profitiert. Wir bleiben bei unserer Übergewichtung in Gold, das von einer strukturellen und preisunempfindlichen Nachfrage der Zentralbanken der Schwellenländer profitiert.

Globale Märkte insgesamt: Trump-Schock

Globale Aktien verzeichneten im März starke Kursgewinne, da die Sorgen über die Verfassung der Weltwirtschaft größer wurden. Die Zollpolitik von US-Präsident Donald Trump erwies sich als weitaus aggressiver als viele erwartet hatten und schürte Ängste, dass die USA bald eine Stagflation erleben könnten.

Gold war der Star des Monats – es legte um fast 10% zu und erreichte ein Allzeithoch. Die Nachfrage seitens der Investoren war groß, da sich viele Sorgen über den globalen Handelskrieg und die geopolitischen Spannungen in Europa und im Nahen Osten machten.

US-Aktien fielen um fast 6% und gehörten damit zu den schwächsten Märkten. Nachdem der S&P500 Index Mitte Februar ein Allzeithoch erreicht hatte, erlitt er den stärksten Quartalsverlust seit drei Jahren, da die Investoren die sogenannten „Trump-Trades“ auflösten. Die großen Technologiewerte waren mit einem Rückgang von fast 6% mit am stärksten betroffen, und auch zyklische Konsumgüterwerte gerieten unter Druck. Versorger waren der einzige Sektor, der den Monat dank seiner defensiven Qualitäten im grünen Bereich beendete.

Den wichtigsten Handelspartnern der USA erging es nicht besser: Die Aktien der Eurozone, des Vereinigten Königreichs und Japans verloren im Laufe des Monats an Boden, da die Besorgnis über Trumps aggressivere Handelsrhetorik wuchs.

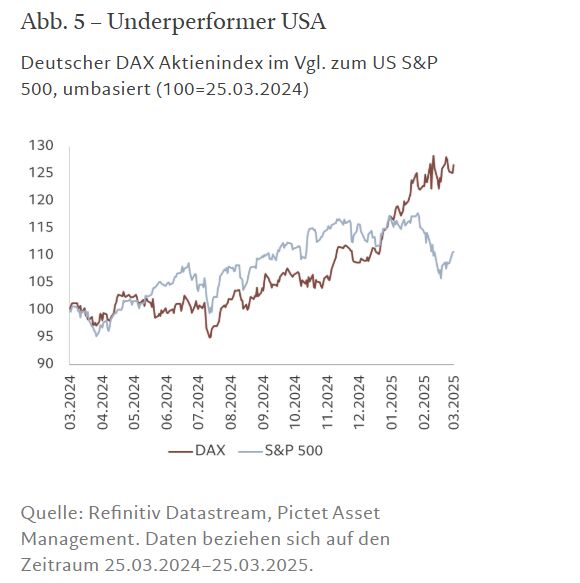

Auf Quartalsbasis zogen europäische Aktien jedoch mit dem größten Vorsprung aller Zeiten an ihren US-Pendants vorbei, nämlich um etwa 17%. Diese Entwicklung (siehe Abb. 5) ist der beste Beweis, dass sich die Investoren jetzt mehr für unterbewertete europäische Aktien als für die teuren US-Aktien interessieren, zumal die Pläne Europas für Verteidigungsausgaben das Wachstum auf dem Kontinent wahrscheinlich unterstützen werden.

Während die Industrieländer im März zu kämpfen hatten, schnitten die meisten Schwellenländer besser ab, wobei lateinamerikanische und osteuropäische Aktien zwischen 2% und 3% zulegten.

Anleihen entwickelten sich besser als Aktien und beendeten den Monat nur geringfügig schlechter. US-Staatsanleihen legten zu, da die Erwartung wuchs, dass die US-Notenbank das Wachstum wohl mit weiteren Zinssenkungen unterstützen muss, zumal die Regierung ihre Ausgaben und die Kreditaufnahme einschränkt. Europäische, Schweizer und japanische Staatsanleihen schlossen den Berichtsmonat mit einem Minus. Schwellenländeranleihen in Lokalwährung stiegen um etwa 1,5% und profitierten von einem allgemein schwachen US-Dollar, während Hartwährungsanleihen um fast 1% fielen.

Im Anleiheuniversum verzeichneten sowohl Investment-Grade- als auch Hochzinsanleihen auf beiden Seiten des Atlantiks Verluste, da die Investoren sich von riskanten Anlagen fernhielten. Bei den Währungen fiel der US-Dollar um über 3% und wertete vor allem gegenüber dem Euro, dem Pfund Sterling und dem russischen Rubel ab.

Kurzüberblick

Asset-Allocation

Wir sind von Schwellenländeranlagen angetan, da die Industrieländer die Auswirkungen der Handelskriege eher zu spüren bekommen werden, sind aber insgesamt neutral in Aktien, Anleihen und Cash positioniert.

Aktienregionen und -sektoren

Wir erhöhen unsere Positionierung in chinesischen Aktien von neutral auf übergewichtet, da wir positive Hinweise darauf sehen, dass die Binnenwirtschaft sich gegenüber Trumps Zöllen behaupten kann. Wir reduzieren die Positionierung in europäischen Aktien nach der starken Rally des Markts und gehen von einer Übergewichtung zu einer neutralen Gewichtung über.

Anleihen und Währungen

Aufgrund der guten Wachstumsaussichten, des soliden Welthandels und der attraktiven Renditen sind wir in Schwellenländeranleihen übergewichtet. Auch bei Gold sind wir positiv gestimmt, da es als Absicherung gegen geopolitische Spannungen dienen kann.

Die Informationen, Meinungen und Einschätzungen in diesem Dokument sind zum Zeitpunkt der erstmaligen Veröffentlichung zutreffend und unterliegen Risiken und Unsicherheiten, sodass die tatsächlichen Ergebnisse wesentlich von den hier dargestellten abweichen können.

1 Bloomberg-Konsensprognosen für 2025, Stand: 31.03.2025