Die generative KI hat einen enormen Hype ausgelöst. Selbst wenn sich manche Vorhersagen als zu hoch gegriffen erweisen, sind wir überzeugt, dass generative KI das Wirtschaftswachstum auf mittlere Sicht kräftig ankurbeln wird.

Sie wird Routineaufgaben automatisieren, Abläufe optimieren und eine effizientere Ressourcennutzung ermöglichen – durchweg Faktoren, welche die Produktivität der Wirtschaftsteigern. Das ist wichtig, denn die Arbeitsleistung pro Kopf wird mit dem demografischen Wandel abnehmen.

Wie stark sich die KI auf die Wirtschaft auswirken wird und wann sich dies konkret manifestiert, ist nach wie vor umstritten. KI setzt sich rasant durch: 24 Monate nach der Einführung kam ChatGPT in den USA auf einen Nutzeranteil von rund 40 Prozent – doppelt so hoch wie der Anteil der Internetnutzer nach einem ähnlichen Zeitraum. Fast jeder Vierte hatte KI in der Woche vor der Umfrage mindestens einmal genutzt, und mehr als jeder Zehnte nutzt sie täglich bei der Arbeit.1

In bestimmten Nischen sind die wirtschaftlichen Auswirkungen der KI bereits spürbar. So verlor das Online-Bildungsunternehmen Chegg 99 Prozent seines Werts, als Schüler und Studierende für Hilfe bei Hausaufgaben und Hausarbeiten zunehmend auf ChatGPT setzten.2 Doch bisher hat generative KI vor allem im privaten Bereich Einzug gehalten, während sich Unternehmen außerhalb der Technologiebranche eher zurückhalten.

Die Produktivitätsdebatte

Dies hat die Fachwelt jedoch nicht daran gehindert, Vorhersagen über die transformativen Effekte zu treffen.

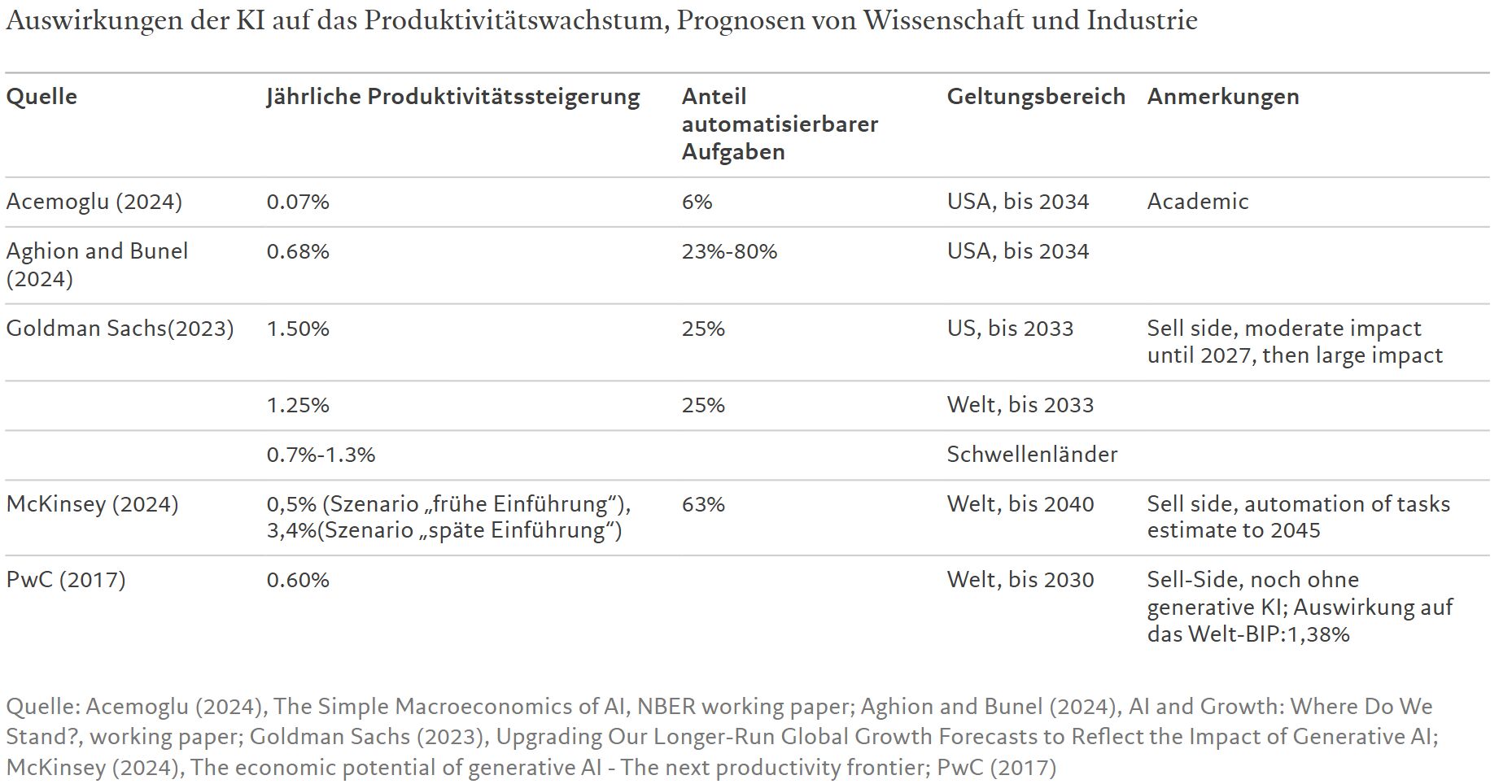

Verschiedene Wissenschaftler und Beratungsfirmen haben versucht, die Auswirkungen der KI auf die wirtschaftliche Produktivität zu prognostizieren (siehe Tabelle oben). Insgesamt gehen sie von erheblichen wirtschaftlichen Gewinnen aus – mit einer bemerkenswerten Ausnahme. Daron Acemoglu, Wirtschafts-Nobelpreisträger 2024, schätzt den jährlichen Produktivitätszuwachs in den USA in den kommenden zehn Jahren auf lediglich 0,07 Prozent.3 Dagegen sagen die Wissenschaftler Aghion und Bunel4 aus dem Gegenlager den USA für denselben Zeitraum mit derselben Methodik jährliche Produktivitätssteigerungen von 0,68 Prozent voraus. Nach Schätzungen der Industrie rangieren die jährlichen Produktivitätssteigerungen zwischen 0,5 und 3,4 Prozent, mit Schwerpunkt im Bereich von 0,7 bis 1,3 Prozent.

Am wahrscheinlichsten erscheint uns, dass die Produktivität in den nächsten Jahren nur langsam zu- oder sogar abnehmen wird und danach ein Schneeballeffekt einsetzt.

Bevor wir Produktivitätseffekte erwarten können, müssen wir lernen, welche Fähigkeiten die KI überhaupt bietet und wie sie sich nutzen und in verschiedene Funktionenintegrieren lässt. Diese Dynamik hat sie allen großen Innovationen gemein – von der Dampfkraft bis zum Silizium. Entscheidend ist, wie schnell sich diese Effekte einstellen, denndie Durchsetzung neuer Technologien ist mitunter ein langsamer Prozess.

Zunächst jedoch werden die Investitionen in die Stromversorgung und die Chips, die für KI-Systeme benötigt werden, die gesamtwirtschaftliche Produktivität bremsen, wobei KI-Firmen sogar davon sprechen, eigene Kernkraftwerke zu betreiben. Bertin Martens von der Universität Tilburg argumentiert in einem kürzlich erschienenen Artikel, dass „die aktuelle Entwicklung der Investitionskosten ohne signifikante Produktivitätssteigerungen nicht durchzuhalten sei.”5 Er schätzt, „dass 3 Prozent Produktivitätswachstum jährlich in den Industrieländern bis 2030 erforderlich wären, um die extrapolierten Kosten von KI-Modellen zu tragen.“

Zum zusätzlichen kurzfristigen Kostenfaktor für diese Investitionen könnte eine höhere Inflation werden, besonders wenn entsprechende Produktivitätssteigerungen ausbleiben. Längerfristig dürfte der Produktivitätsanstieg jedoch inflationshemmend wirken, wenn die Löhne nicht ebenso schnell steigen, wovon wir ausgehen.

Vorteile durch KI

Erwarteter Umsatzeffekt der generativen KI nach Branchen, 2023

Quelle: McKinsey & Co, 2024 AI industry report

Quelle: McKinsey & Co, 2024 AI industry report

Friktionen am Arbeitsmarkt

Verwerfungen am Arbeitsmarkt dürften sich als weitere kurzfristige Zusatzkosten von Produktivitätssteigerungen durch generative KI erweisen.

Ein Sektor, in dem die Gefährdung der Arbeitsplätze besonders auf der Hand liegt, ist der Verkehr. Voll autonome Fahrzeuge sind bereits in mehreren Städten im Einsatz und dürften sich dank KI weiter verbreiten. Allein in den USA gibt es rund 4 Millionen Arbeitsplätze für Kraftfahrer, darunter 3,1 Millionen Lkw-Fahrer, so das Occupational Outlook Handbook. Für Berufskraftfahrer ist es natürlich tragisch, durch KI ersetzt zu werden, für Pendler dagegen ist die Zeitersparnis ein Segen. Wer autonome Fahrzeuge nutzt, gewinnt pro Tag im Durchschnitt eine zusätzliche Stunde, die sich produktiver oder angenehmer verbringen lässt, als sich auf den Straßenverkehr zu konzentrieren.6

Wo die größten Gewinne anfallen, ist nicht ganz klar. Erste Anzeichen deuten darauf hin, dass die KI dazu beitragen kann, gering qualifizierte Arbeitskräfte auf den Durchschnitt zu heben. Ebenso könnte die KI sie aber auch komplett ersetzen. In einigen Branchen werden höher Qualifizierte ihre Routineaufgaben an die KI abgeben können, um sich auf Tätigkeiten zu konzentrieren, die echten Mehrwert schaffen.

Fleißige KI

Die Branchen mit den höchsten KI-Investitionen – Gesundheitswesen, Pharma, Biotechnologie, IT-Infrastruktur und -Hosting, Medien, soziale Plattformen und Marketing – dürften auch die größten Produktivitätssteigerungen und die stärksten Auswirkungen auf ihre Arbeitskräfte verzeichnen.

McKinsey hat Branchenexperten dazu befragt, wie sie die Auswirkungen der generativen KI auf den erwarteten Umsatz der einzelnen Branchen einschätzen.7 Am stärkstenprofitiert demnach die Hightech-Branche mit einem Umsatzanstieg von 4,8 bis 9,3 Prozent, gefolgt von Pharma und Medizinprodukten mit 2,6 bis 4,5 Prozent, dem Gesundheitswesen mit 1,8 bis 3,2 Prozent sowie Medien und Unterhaltung mit 1,8 bis 3,1 Prozent.

Die Unterschiede zwischen den prognostizierten Produktivitätssteigerungen beruhen hauptsächlich auf verschiedenen Einschätzungen der Frage, welcher Anteil der Aufgaben gewinnbringend durch KI erledigt werden kann. Dabei verwenden die meisten Prognostiker dieselbe Datenquelle: O*NET. Diese Datenbank enthält Informationen zu 800 verschiedenen Berufen mit Angaben zu Durchschnittseinkommen, Branchenzugehörigkeit, erforderlichen Qualifikationsniveaus für 35 Qualifikationskonstrukte sowie detaillierten Aufgabenbeschreibungen.

Die Schätzungen des profitabel automatisierbaren Aufgabenanteils reichen von 6 bis 80 Prozent. Acemoglu, dessen Prognosen am unteren Ende dieser Spanne liegen, lässt unberücksichtigt, dass durch die KI neue Produkte, Dienstleistungen und Arbeitsplätze entstehen und Arbeitskräftekonzentrationen sich verschieben können, wenn sich der Fokus von Branchen verändert. Wir halten höhere Schätzungen für realistischer als die von Acemoglu.

1 Bick et al., “The Rapid Adoption of Generative AI”, https://www.stlouisfed.org/on-the-economy/2024/sep/rapid-adoption-generative-aiwird in einer neuen Registerkarte geöffnet

2 https://www.wsj.com/tech/ai/how-chatgpt-brought-down-an-online-education-giant-200b4ff2

3 Acemoglu (2024), The Simple Macroeconomics of AI, NBER working paper, https://economics.mit.edu/sites/default/files/2024-04/The%20Simple%20Macroeconomics%20of%20AI.pdfwird in einer neuen Registerkarte geöffnet

4 Aghion and Bunel (2024), AI and Growth: Where Do We Stand?, working paper, https://www.frbsf.org/wp-content/uploads/AI-and-Growth-Aghion-Bunel.pdfwird in einer neuen Registerkarte geöffnet

5 Martens, B. (2024), The tension between exploding AI investment costs and slow productivity growth, working paper 18/2024, Bruegel, https://www.bruegel.org/sites/default/files/2024-10/WP%2018%202024.pdfwird in einer neuen Registerkarte geöffnet

6 Zhang and Steinbach (2024),American Driving Survey: 2023(Research Brief). Washington, DC:AAA Foundation for Traffic Safety.

7 McKinsey (2024), The economic potential of generative AI – The next productivity frontier, https://www.mckinsey.com/capabilities/mckinsey-digital/our-insights/the-economic-potential-of-generative-ai-the-next-productivity-frontier