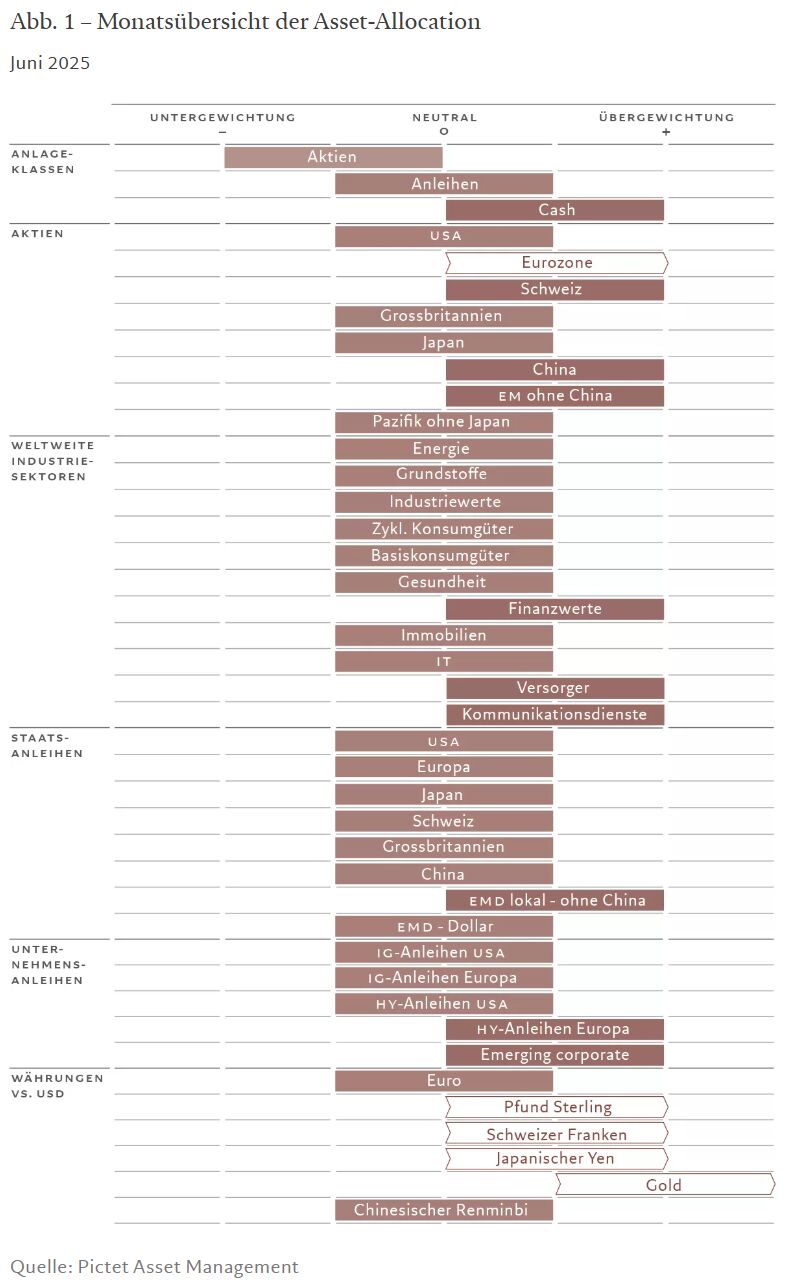

Asset-Allocation: Bei Unsicherheit ist Vorsicht geboten

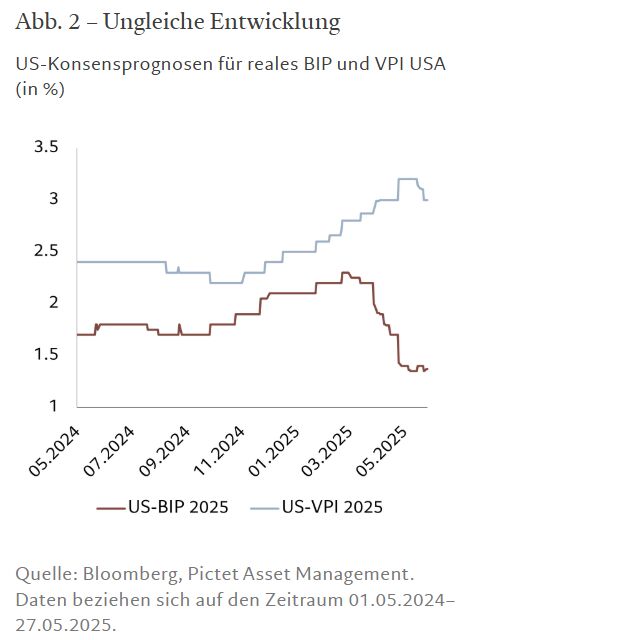

Im Mai lenkte Präsident Trump die Märkte für kurze Zeit mit seinem Steuer- und Ausgabengesetz „Big Beautiful Bill“ von seinen Zollankündigungen ab. Leider wird seine jüngste Politik wenig dazu beitragen, die langfristige wirtschaftliche Unsicherheit zu verringern. Ganz im Gegenteil. Zum einen wird das US-Defizit durch das Steuerprogramm weiterhin bei etwa 6,5% pro Jahr liegen, was bedeutet, dass die Schuldenlast der US-Regierung weiter steigen wird. Auch die Gefahr einer Stagflation bleibt bestehen – die Konsensschätzungen für das US-BIP sind in den letzten Monaten stark gesunken, während die Inflationsprognosen weiterhin deutlich über dem Ziel der US-Notenbank liegen (siehe Abb. 2).

Daher bleiben wir in Aktien untergewichtet. Die Unternehmensgewinne gehen in den Industrieländern weiter zurück, und es herrscht große Unsicherheit darüber, wann sie wieder steigen werden.

Ebenso besorgniserregend ist die Tatsache, dass die Konjunkturschwäche mit einer Inflation einhergeht, die weiterhin über den Zielvorgaben der Fed liegt. Das hält uns davon ab, eine optimistische Haltung gegenüber Anleihen einzunehmen, zumal es der US-Notenbank schwerfällt, vorsorgliche Zinssenkungen zu rechtfertigen. In Cash bleiben wir übergewichtet.

Unser Konjunkturindikator für die Industrieländer ist trotz Anzeichen von Schwäche in der US-Wirtschaft gestiegen, während sich die Konjunktur in den Schwellenländer – die jedoch weiter auf Wachstumskurs sind – etwas abgekühlt hat. Der Wachstumsabstand zwischen Schwellen- und Industrieländern vergrößert sich deutlich (zugunsten der Schwellenländer). Derzeit liegt er bei 2,5 Prozentpunkten und damit etwas über dem Durchschnitt von 2,3 Prozentpunkten seit 2011, aber wir gehen davon aus, dass er zum Jahresende auf 3,5 Prozentpunkte steigen wird.

Die US-Wirtschaftstätigkeit ist unterdurchschnittlich und der kurzfristige Preisdruck bleibt bestehen. Die neuen US-Importzölle dürften diese beiden negativen Trends noch verstärken, was der Fed die Hände binden wird. Vorsorgliche Zinssenkungen, um eine zu starke Abkühlung der Wirtschaft zu verhindern, während die Inflation deutlich über dem 2%-Ziel der US-Notenbank liegt, bergen das Risiko, einen aggressiveren Ausverkauf langlaufender Staatsanleihen auszulösen.

Im Gegensatz dazu verbessern sich die wirtschaftlichen Aussichten in der Eurozone. Disinflationäre Tendenzen, die zum Teil auf den schwächeren US-Dollar und die niedrigeren Energiepreise zurückzuführen sind, eröffnen der Europäischen Zentralbank Spielraum für zwei oder drei Zinssenkungen im weiteren Jahresverlauf. Unterdessen gibt der starke Schweizer Franken der Schweizerischen Nationalbank die Möglichkeit, die Zinssätze zu senken, möglicherweise bis in den negativen Bereich.

Was die Schwellenländer anbelangt, zeigen unsere Indikatoren, dass das chinesische BIP über dem Trend wächst, auch wenn der Handelskrieg mit den USA der Wirtschaft etwas Schwung nimmt. Da China jedoch über einen großen fiskalischen Spielraum und reichlich inländische Liquidität verfügt, verbessern sich seine mittelfristigen Wirtschaftsaussichten, was auch für andere Schwellenländer ein gutes Zeichen ist.

Unsere Liquiditätsindikatoren machen deutlich, dass ein synchronisierter, breit angelegter Zinssenkungszyklus nach wie vor fest etabliert ist. Von den 30 wichtigsten Zentralbanken der Welt lockern 23 die Geldpolitik und nur 2 straffen sie. Mit wenigen Ausnahmen hält die Zentralbanken kaum etwas davon ab, ihre geldpolitischen Zügel weiter zu lockern. Die Bank of Japan wird sich jedoch wahrscheinlich gegen den Trend stellen, und wir erwarten in diesem Zyklus eine weitere Zinserhöhung.

Unsere Bewertungsindikatoren deuten darauf hin, dass Anleihen bei einer weiteren Verlangsamung des Trendwachstums sehr günstig sein werden. Durch den Aufschwung bei US-Aktien werden andere Regionen im Verhältnis günstig. US-Aktien nähern sich zyklisch hohen Bewertungen – das aktuelle KGV liegt bei 21, gegenüber dem Durchschnitt von 16,5 seit 1990. Das Gewinnwachstum in den USA dürfte unseren Prognosen zufolge stagnieren und wird wahrscheinlich auch weiterhin schwach ausfallen, wenn es nicht zu erheblichen Steuersenkungen kommt oder die US-Wirtschaft wieder zulegt. Die Einschätzung der Analysten zur Gewinnentwicklung europäischer Aktien hat sich in letzter Zeit verschlechtert und deckt sich nun im Großen und Ganzen mit der Prognose für die USA. Bei den Sektoren erscheint das Gesundheitswesen angeschlagen; seine relative Attraktivität liegt nahe Rekordniveau.

Unsere markttechnischen Indikatoren geben ein positives Signal für Aktien, wobei sich der Trend in allen Regionen weitgehend erholt. Gleichzeitig erscheint uns der US-Dollar leicht überverkauft.

Aktienregionen und -sektoren: Schwellenländer stechen hervor

Schwellenländeraktien sind im Aufwind. Seit Jahresbeginn bis Ende Mai erzielten sie eine Rendite von rund 6% in Lokalwährung. Im Vergleich dazu rentierten US-Aktien, gemessen an den MSCI-Indizes, mit nur knapp über 1%. Es gibt mehrere Gründe, warum Investoren diese Anlageklasse weiterhin übergewichten sollten.

Zunächst einmal die anhaltende Abwertung des US-Dollars. Ein schwacher Dollar ging in der Vergangenheit mit Kursgewinnen bei Schwellenländeraktien einher, was zum Teil darauf zurückzuführen ist, dass ein abwertender Greenback die relative Attraktivität von Anlagen außerhalb der USA erhöht.

Zweitens profitieren die Schwellenländer von Anzeichen nachlassender Handelsspannungen zwischen den USA und China. Die laufenden Gespräche zwischen Washington und Peking deuten darauf hin, dass sich die beiden größten Volkswirtschaften der Welt letztendlich auf ein Handelsabkommen einigen werden, das für die Schwellenländer von Vorteil sein könnte.

Ein dritter positiver Aspekt ist die Bereitschaft Chinas, seine Wirtschaft zu stimulieren. Die fiskal- und geldpolitische Unterstützung durch die chinesische Regierung in den letzten Monaten hat die Industrieproduktion gestärkt und dürfte das Konsumwachstum ankurbeln. Das wird der Anlageklasse insgesamt zugutekommen.

Letztlich geht es aber um wirtschaftliche Outperformance. Der Abstand beim realen BIP-Wachstum zwischen den Schwellen- und Industrieländern hat sich seit Ende 2023 nahezu ununterbrochen vergrößert, und wir gehen davon aus, dass er bis Ende nächsten Jahres von derzeit knapp über 2 Prozentpunkten auf über 3 Prozentpunkte anwachsen wird.

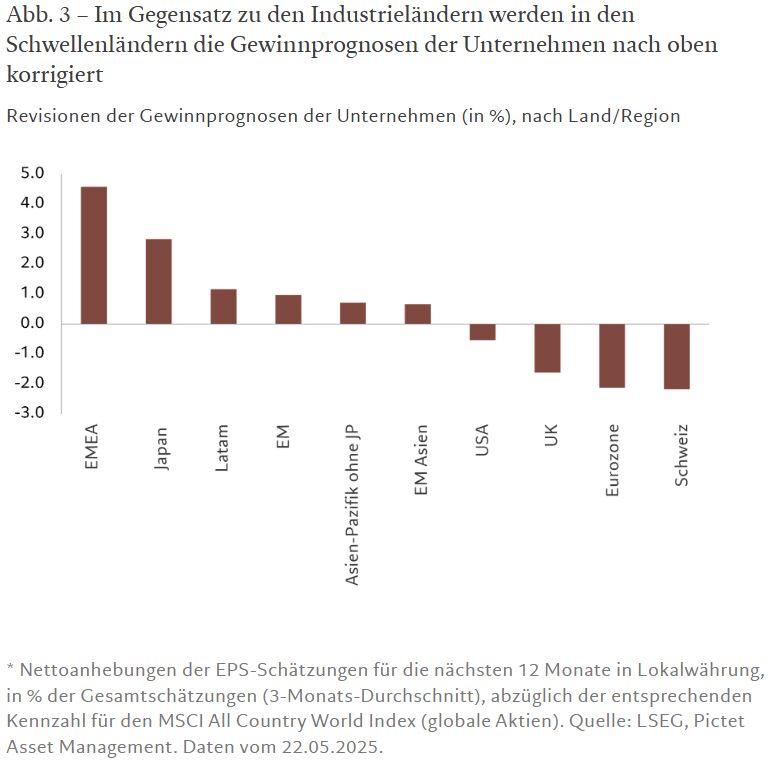

Das dürfte sich in Kursgewinnen für Unternehmen in den Schwellenländern niederschlagen. Nach übereinstimmenden Prognosen der Analysten werden die Unternehmensgewinne in den Schwellenländern in diesem und im nächsten Jahr schneller wachsen als in den USA und Europa. Wie Abbildung 3 zeigt, haben die Unternehmen der Schwellenländer ihre Gewinnprognosen nach oben korrigiert, während ihre Pendants in den Industrieländern, mit Ausnahme japanischer Unternehmen, ihre Gewinnschätzungen nach unten korrigiert haben.

Wir bleiben weiterhin in Schweizer Aktien übergewichtet, die unseres Erachtens vor den Auswirkungen einer bevorstehenden Abkühlung der US-Wirtschaft sicher sind.

Der Schweizer Markt zeichnet sich dadurch aus, dass er eine große Zahl von Unternehmen in Branchen umfasst, die weniger anfällig für Schwankungen im Konjunkturzyklus sind. Wenngleich die Unternehmen des Gesundheitssektors, die einen großen Teil der Schweizer Aktienindizes ausmachen, nicht vor den Folgen der Kürzungen der US-Finanzmittel und der Ungewissheit über die Preispolitik für Medikamente gefeit waren, erzielen sie weiterhin hohe Gewinne – und wir gehen davon aus, dass sich ihre Gewinne in Zukunft weiter verbessern werden.

An den meisten anderen Aktienmärkten sind wir neutral positioniert oder untergewichtet, in den USA dagegen untergewichtet, da wir der Meinung sind, dass die Bewertungen im Widerspruch zu den sich verschlechternden Wirtschaftsaussichten des Landes stehen. Die KGVs von US-Aktien dürften in einem politischen Umfeld, das den Investoren Anreize bietet, einen größeren Teil ihres Kapitals in die inländischen Märkte umzuschichten, von dem Wert von aktuell 21 zurückgehen.

Bei den Sektoren bleiben wir in Finanzwerten übergewichtet, die von einer steileren Renditekurve und einer möglichen Deregulierung unter der Trump-Regierung profitieren dürften. Banken und Finanzinstitute weisen eine gesunde Ertragsdynamik auf und werden zu angemessenen Bewertungen gehandelt.

Anleihen und Währungen: Dollar floppt

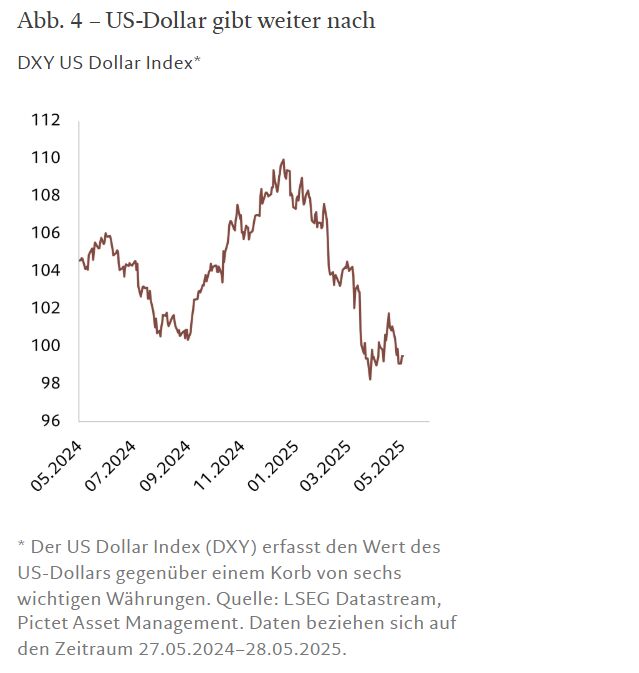

Das Hin und Her bei Trumps Zöllen und seinem defizitsteigernden finanzpolitischen Programm belasten den US-Dollar.

Die US-Währung hat seit Januar bereits 8% ihres Werts verloren, da Bedenken hinsichtlich der Glaubwürdigkeit der US-Regierung zunehmen.

Darüber hinaus gibt der gleichzeitige Ausverkauf des Dollars und von US-Staatsanleihen nach den Marktturbulenzen am „Tag der Befreiung“ Anlass zur Sorge. Die Trennung der traditionellen Verbindung zwischen der US-Vorzeigeanlageklasse und der Währung des Landes signalisiert eine Verschlechterung seines Status als „sicherer Hafen“.

Wir gehen davon aus, dass der Dollar noch mehr an Boden verlieren wird. Daher heben wir die Gewichtung von Industrieländerwährungen auf übergewichtet an, in der Erwartung, dass ihre stetige Aufwertung in den kommenden Monaten zu einer Verkleinerung des Bewertungsabstands zur US-Währungen beitragen wird.

Unsere neutrale Positionierung in US-Staatsanleihen bleibt unverändert. Die Laufzeitprämie – eine Komponente der Renditen von US-Staatsanleihen – hat den höchsten Stand seit über einem Jahrzehnt erreicht. Das bedeutet, dass die Investoren für das Halten langlaufender Anleihen eine zusätzliche Entschädigung verlangen, die über die Wirtschaftswachstums- und Inflationsrate hinausgeht. Dennoch dürften US-Staatsanleihen durch Zinssenkungen etwas Unterstützung finden; die Fed wird die Zinssätze in diesem Jahr voraussichtlich noch ein- oder zweimal senken.

Ein schwächerer Dollar unterstützt Schwellenländeranleihen. Wir bleiben in Lokalwährungsanleihen aufgrund der günstigen inländischen Fundamentaldaten, der niedrigeren Ölpreise und der hohen relativen Realzinsen übergewichtet. Unsere Übergewichtung in Unternehmensanleihen der Schwellenländer beruht auf der Erwartung, dass die Schwellenländer widerstandsfähig bleiben und ihr Wachstum das der Industrieländer übertrifft. Wir gehen auch davon aus, dass die Zentralbanken der Schwellenländer, unter anderem die People's Bank of China, die Zinssätze weiter senken werden, um die Wirtschaft zu stützen.

Im Anleihensegment bleiben wir in europäischen Hochzinsanleihen übergewichtet. Die Anlageklasse profitiert von einer im Vergleich zu ihrem US-Pendant attraktiveren Bewertung.

Von Gold sind wir immer mehr angetan. Das Edelmetall erfreut sich bereits einer starken strukturellen Nachfrage seitens der Zentralbanken der Schwellenländer und dürfte die Kauflaune bei Investoren, die sich vor einem schwächeren Dollar, Inflationsrisiken und geopolitischer Unsicherheit schützen wollen, noch mehr steigern.

Globale Märkte insgesamt: Aktien auf Erholungskurs

Globale Aktien legten im letzten Monat zu und erholten sich von der Nervosität im April wegen Trumps Zöllen.

Der S&P 500 verzeichnete seine beste Monatsperformance seit über einem Jahr und den besten Mai seit 1990 mit einem Plus von über 6%. Dies spiegelt die starken Unternehmensgewinne wider – drei Viertel der Unternehmen übertrafen den Daten von LSEG zufolge die Gewinnerwartungen für das erste Quartal. Der S&P 500 profitierte auch von der Erholung in den Sektoren IT und Kommunikationsdienstleistungen, die zusammen zwei Fünftel des US-Leitindex ausmachen.

Die Wachstumssektoren entwickelten sich im Allgemeinen gut, ebenso wie Industriewerte, Finanzwerte und zyklische Konsumgüter. Der Gesundheitssektor schloss dagegen rund 3% niedriger, da sich die Investoren Sorgen über Trumps Pläne zur Senkung der Preise für verschreibungspflichtige Medikamente machten.

Regional gesehen waren die Aktiengewinne breit gestreut, wobei alle wichtigen Regionen positive Renditen verzeichneten. Aktien aus Schwellenländern legten insgesamt um mehr als 3% zu, unterstützt durch eine starke Performance lateinamerikanischer Aktien.

Aktien der Eurozone legten in Lokalwährung um fast 6% zu, da die Investoren positiv auf die erfreulichen Konjunkturdaten reagierten. Die Industrieproduktion wuchs in den ersten drei Monaten des Jahres um 2,2% und verzeichnete damit nach sieben rückläufigen Quartalen dank der soliden Auslandsnachfrage erstmals wieder einen Anstieg, während der PMI des verarbeitenden Gewerbes auf den höchsten Stand seit 2022 stieg. Es herrschte auch ein gewisser Optimismus, dass die Pläne für Verteidigungs- und andere Haushaltsausgaben das Wachstum längerfristig stützen könnten.

Bei den Anleihen belastete die Sorge über das wachsende US-Haushaltsdefizit die US-Treasuries, die ihren ersten Monatsverlust des Jahres verzeichneten.

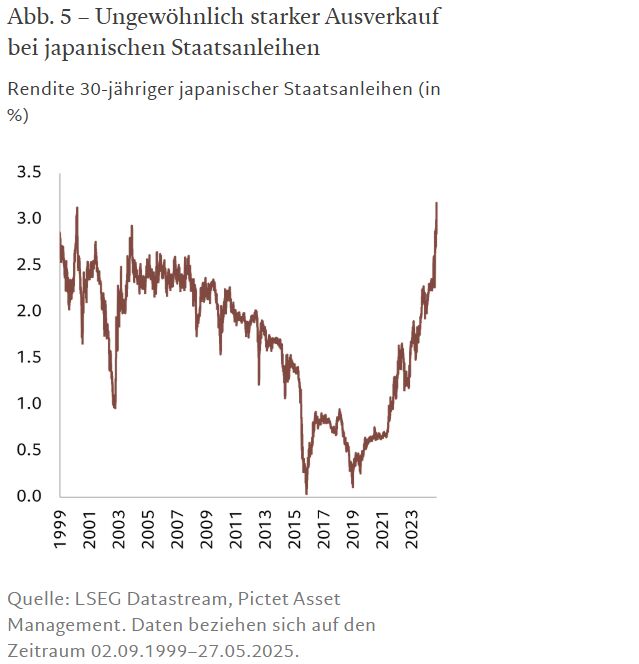

Auch japanische Staatsanleihen hatten es schwer – die Renditen langlaufender Papiere flirteten mit Rekordhöhen (siehe Abb. 5). Darin spiegelte sich die Sorge über die Nachfrage nach Anleihen am langen Ende der Kurve wider. Japanische Lebensversicherungsgesellschaften haben die meisten der vorgeschriebenen Anforderungen für den Besitz solcher Schuldtitel bereits erfüllt, während die Bank von Japan mit der quantitativen Straffung begonnen hat und daher langsam ihre eigenen Bestände an japanischen Staatsanleihen abbaut.

Der US-Dollar schloss den Mai gegenüber einem Währungskorb weitgehend unverändert und konsolidierte damit seine seit Jahresbeginn verzeichneten Verluste von rund 8%. Das Pfund Sterling wertete gegenüber der US-Währung dank unerwartet positiver Wirtschaftsdaten (u. a. zu den Einzelhandelsumsätzen) und besserer Handelsbeziehungen zwischen den beiden Ländern auf ein Dreijahreshoch auf.

Kurzüberblick

Asset-Allocation

Wir bleiben in Aktien untergewichtet, da wir mit einer Abkühlung der Weltwirtschaft bedingt durch die Zölle rechnen. Da die US-Inflation weiter über dem Zielwert liegt, bleiben wir jedoch neutral in Anleihen positioniert. Daher bleiben wir in Cash übergewichtet.

Aktienregionen und -sektoren

Wir sind in Schwellenländeraktien übergewichtet, da die Schwellenländer mittelfristig weiterhin stärker wachsen dürften als die Industrieländer.

Anleihen und Währungen

Wir reduzieren die Gewichtung im US-Dollar gegenüber den wichtigsten Industrieländerwährungen. Eine weitere Dollar-Schwäche dürfte Schwellenländeranleihen in Lokalwährung zugutekommen, in denen wir übergewichtet bleiben.

Die Informationen, Meinungen und Einschätzungen in diesem Dokument sind zum Zeitpunkt der erstmaligen Veröffentlichung zutreffend und unterliegen Risiken und Unsicherheiten, sodass die tatsächlichen Ergebnisse wesentlich von den hier dargestellten abweichen können.