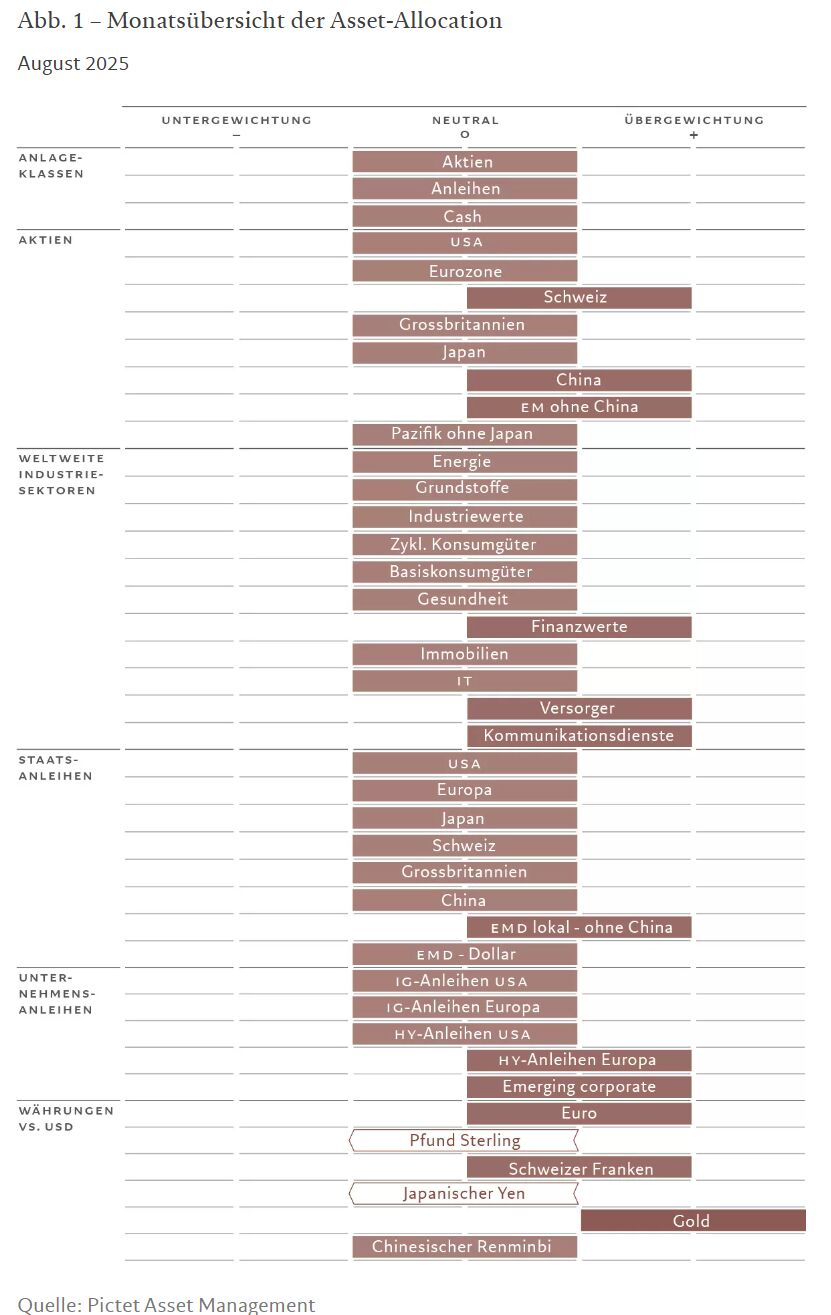

Asset-Allocation: Neutral bleiben

Die Achterbahnfahrt der US-Handelspolitik geht weiter – auf eine kurze Phase scheinbarer Fortschritte folgten Meldungen über neue Zölle. Dies bestärkt uns in unserer vorsichtigen Haltung.

Während die Liquiditätsbedingungen günstig sind, sind die Bewertungen stark überzogen, das globale makroökonomische Umfeld ist unberechenbar, mit Abwärtsrisiken für das Wachstum und Aufwärtsrisiken für die Inflation, und die geopolitischen Bedingungen verändern sich laufend.

Wir bleiben daher in globalen Aktien, Anleihen und Cash neutral gewichtet. Aktien folgen aktuell einem Aufwärtstrend, sind aber teuer und anfällig für verzögerte Auswirkungen der Zölle auf die US-Wirtschaft. Anleihen werden durch die lockere Geldpolitik und angemessene Renditen gestützt, sind aber durch die wieder anziehende US-Inflation und die wachsenden Defizite gefährdet.

Nach unserer Einschätzung bieten die Schwellenländer mit die besten Chancen – dafür sprechen auch unsere Konjunkturindikatoren. Wir gehen davon aus, dass die Schwellenländer in diesem und im nächsten Jahr um 4% wachsen werden, gegenüber 1,2% in den Industrieländern. Der Wachstumsabstand zwischen den beiden Universen ist so groß wie seit zwei Jahrzehnten nicht mehr. Die sich verbessernde Dynamik der Industrieproduktion (nicht zuletzt in China) und die weitere Lockerung durch die Zentralbanken dürften den Schwellenländern Rückenwind geben, wovon Währungen, Anleihen und Aktien der Schwellenländer profitieren werden.

Dagegen bleibt unser Makro-Score für die USA negativ, da die größte Volkswirtschaft der Welt wahrscheinlich einen Stagflationsschock erleiden wird. Wir gehen davon aus, dass das US-BIP-Wachstum in den Jahren 2025 und 2026 hinter dem Konsens zurückbleiben wird, da sich das Konsumwachstum weiter verlangsamt. Unseren Modellen zufolge werden die US-Zölle das BIP des Landes um 1,4 Prozentpunkte schmälern und die globale Wirtschaft mit 0,4 Prozentpunkten belasten. Diese asymmetrische Auswirkung in Verbindung mit den begrenzten politischen Möglichkeiten für Impulse aufgrund der steigenden Inflation bringt die USA in eine im Vergleich zu anderen großen Volkswirtschaften ungünstigere Lage.

Für Europa wird erwartet, dass die Auswirkungen der Zölle durch umfangreiche fiskalische Impulse, insbesondere in Deutschland, ausgeglichen werden. Wir warten jedoch erst einmal ab, wie diese Pläne umgesetzt werden, bevor wir die Wirtschaft der Eurozone – und die Aktienmärkte der Region – wieder positiver einschätzen.

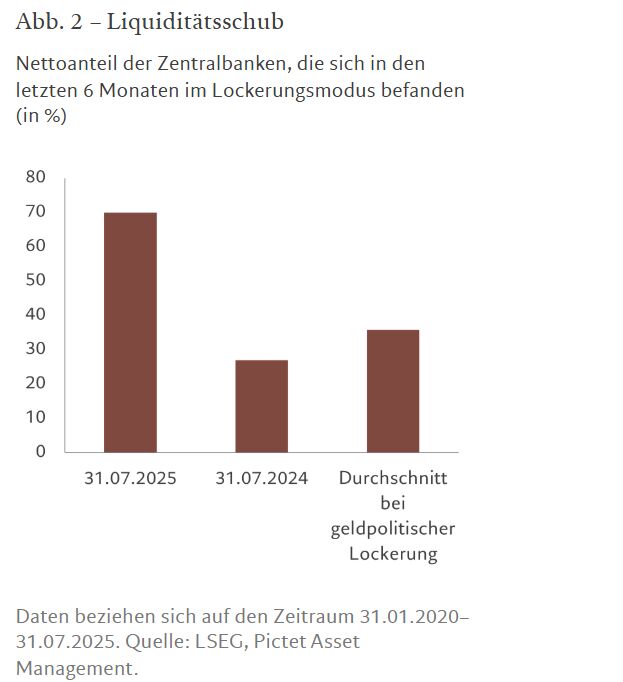

Die US-Notenbank hat zwar vorerst eine Pause eingelegt, ist aber eindeutig in Lockerungslaune, und auch der Privatsektor ist freigiebig geworden – US-Banken vergeben verstärkt Kredite und kaufen Wertpapiere. Wir gehen davon aus, dass die Fed ihre geldpolitische Lockerung in den kommenden Monaten mit zwei weiteren Zinssenkungen fortsetzen wird. Zusammen mit der Deregulierung des Finanzsektors dürfte dadurch das Geld- und Kreditwachstum angekurbelt werden.

Dem positiven Liquiditätsumfeld stehen jedoch überzogene Bewertungen gegenüber. In unseren Modellen, die die Preise von Anlagewerten über einen Zeitraum von 20 Jahren vergleichen, sind globale Anleihen als teuer und Aktien als sehr teuer eingestuft.

Diese Preisentwicklung ist angesichts des Potenzials, dass die Unternehmensgewinne enttäuschen könnten, besonders beunruhigend. Eine Top-Down-Analyse auf der Grundlage unserer Makroprognosen ergibt ein globales Gewinnwachstum von 3,7% in diesem Jahr und 7,4% im Jahr 2026 – halb so viel wie von Bottom-Up-Analysten nach den IBES-Konsenszahlen erwartet. Unsere Analyse deutet darauf hin, dass die Enttäuschung in den USA aufgrund der schwachen wirtschaftlichen Wachstumsaussichten besonders ausgeprägt sein könnte.

Die markttechnischen Indikatoren unterstützen unsere insgesamt neutrale Positionierung in globalen Anlagen sowie unsere Präferenz für die Schwellenländer. Bei globalen Anleihen sind die Stimmungs- und Trendsignale allesamt neutral, während Schwellenländeranleihen voll von den Trends unterstützt werden. Bei globalen Aktien sind die Trends im Großen und Ganzen positiv, was jedoch durch die negative Saisonalität im August und September neutralisiert wird. Die Mittelzuflüsse zeigen, dass die Investoren weiterhin von Schwellenländeranleihen in Lokalwährung angetan sind. Außerdem findet eine Rotation von defensiven zu zyklischen Titeln statt.

Der US-Dollar scheint taktisch überverkauft zu sein, was uns dazu veranlasst hat, Gewinne mitzunehmen und unsere Longpositionen im Pfund Sterling und dem japanischen Yen zu schließen. Wir gehen jedoch davon aus, dass sich der Abwärtstrend des US-Dollars mittelfristig fortsetzen wird, da Bedenken hinsichtlich der Glaubwürdigkeit der Politik bestehen.

Aktienregionen und -sektoren: Vorsicht trotz Rally

Globale Aktien haben nicht nur die schockartigen Einbrüche am „Tag der Befreiung“ im April wieder vollständig wettgemacht, sondern liegen nun sogar weit über den früheren Höchstständen. US- und britische Aktien beispielsweise erreichten neue Rekordwerte, da Handelsabkommen zwischen den USA und ihren wichtigsten Handelspartnern sowie die Erwartung geld- und fiskalpolitischer Impulse in den wichtigsten Volkswirtschaften die Investoren dazu ermutigten, sich wieder riskanten Investments zuzuwenden.

Dennoch glauben wir nicht, dass wir jetzt unsere Wachsamkeit aufgeben und unsere Benchmarkgewichtung in Aktien erhöhen sollten. Die Anlageklasse ist unter Bewertungsgesichtspunkten immer noch teuer; das Zollchaos verunsichert weiterhin die globalen Märkte, und Aktien sind anfällig für verzögerte Auswirkungen der Zölle auf die US-Wirtschaft.

Wir behalten daher unsere neutrale Positionierung bei und konzentrieren uns auf Sektoren mit starker Ertragsdynamik und Regionen mit günstigen lokalen Bedingungen.

Zu diesen Lichtblicken gehören die Schwellenländer, in denen wir weiterhin übergewichtet sind. Der Wachstumsabstand beim realen BIP zwischen den Schwellenländern und den Industrieländern ist mit rund 2% pro Jahr im historischen Vergleich über 15 Jahre mit am höchsten, und wir gehen davon aus, dass dies auch im kommenden Jahr so bleiben wird. Der Wachstumsvorsprung der Schwellenländer hat in den meisten Fällen zu einer Aufwertung der Währungen geführt, die nach unserem Fair-Value-Modell weiterhin um mehr als 10% unterbewertet sind.

Optimistisch sind wir auch bei chinesischen Aktien, die wir weiterhin übergewichten. Die People's Bank of China hat zum ersten Mal seit der globalen Finanzkrise einen lockeren Kurs eingeschlagen und konzentriert sich auf eine effizientere und wirksamere Umsetzung der Konjunkturmaßnahmen. Peking ist bereit, die Wirtschaft durch weitere politische Lockerungsmaßnahmen zu unterstützen. Gleichzeitig möchte China das Problem der Überkapazität, das alle Branchen betrifft und die Deflation anheizt, mit ihrer Strategie der „Anti-Involution“ angehen, die darauf abzielt, schwächere Akteure aus dem Markt zu drängen.

Durch unsere Übergewichtung in Schweizer Aktien, die attraktive Bewertungen und Qualitätstitel in Sektoren wie Basiskonsumgüter bieten, die zyklischen Abschwüngen tendenziell besser standhalten, sind wir gut abgesichert.

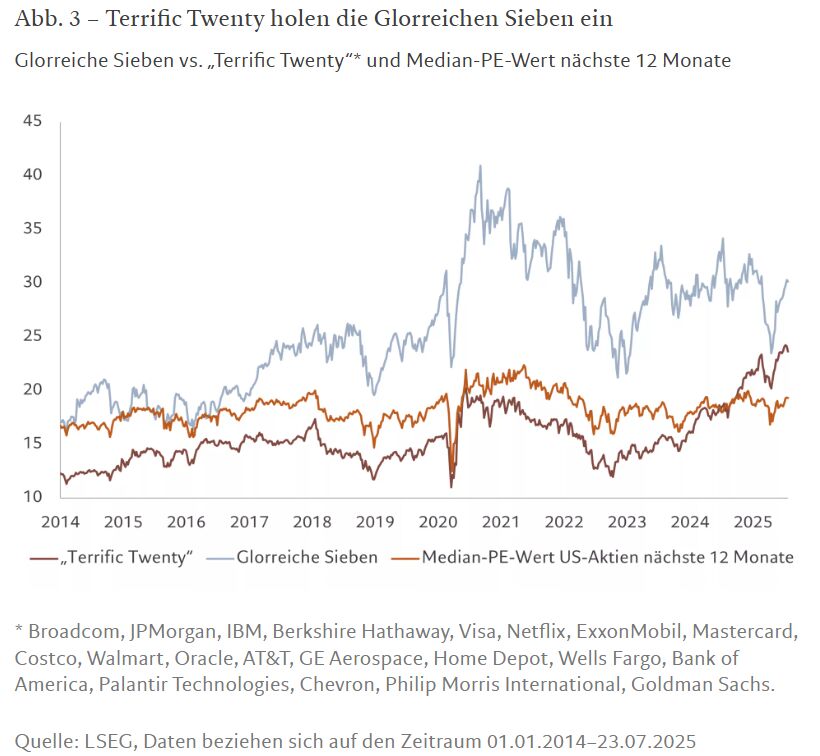

Wir bleiben in den USA neutral positioniert. Wir erwarten für die USA in diesem Jahr ein Gewinnwachstum von nur 2% (etwa 7 Prozentpunkte unter dem Konsens), da sich die Auswirkungen der Zölle langsam bemerkbar machen. Die USA sind weiterhin die Region, die am unattraktivsten bewertet ist. Unsere Analyse zeigt, dass eine Gruppe von 20 US-Mega-Cap-Aktien – die wir als „Terrific Twenty“ bezeichnen – in Bezug auf die Bewertungskennzahlen zu den „Glorreichen Sieben“ aufschließen (siehe Abb. 3). Dies zeigt, dass sich der Enthusiasmus der Investoren und die damit verbundenen Kursaufschläge nicht mehr nur auf die Tech-Giganten konzentrieren.

Wenngleich Europa mit seinen Haushaltsplänen und der deutschen Unternehmenssteuerreform Anzeichen für eine Verbesserung erkennen lässt, ist die Region nicht immun gegen die Auswirkungen des Handelskriegs und einer Konjunkturabschwächung in den USA. Aus diesen Gründen bleiben wir auch in europäischen Aktien im weiteren Sinne neutral gewichtet. Die beste Chance, von der Erholung in Europa zu profitieren, besteht unserer Ansicht nach in einem gezielten Engagement in inländischen Mid-Cap- und Industriewerten der Eurozone.

Wir bleiben in Kommunikationsdiensten übergewichtet. Trotz der nicht gerade günstigen Bewertung wird der Sektor durch langfristige Trends wie die Verbreitung von KI gestützt und erhält sich seine Ertragsführerschaft, wie der jüngste Gewinnsprung von Meta zeigt. Finanzwerten, in denen wir übergewichtet sind, dürften eine steilere Renditekurve und eine mögliche Deregulierung unter der Trump-Regierung zugutekommen. Wir bleiben auch in Versorgern übergewichtet, die defensive Eigenschaften aufweisen und vom strukturellen Trend der steigenden Stromnachfrage profitieren.

Anleihen und Währungen: Wolken ziehen über Yen und Pfund Sterling auf

Wir haben unsere Positionen im japanischen Yen und dem britischen Pfund von übergewichtet auf neutral reduziert, da beide gegenüber dem US-Dollar anfällig erscheinen.

Die politische und makroökonomische Unsicherheit in Japan dürfte den Yen belasten. Von den Oberhauswahlen im Juli ging kein klares politisches Signal aus, was die Gefahr einer Destabilisierung der Regierung aufgrund unklarer Mehrheitsverhältnisse im Parlament erhöht. Japanische Staatsanleihen sind aufgrund von Befürchtungen über einen möglichen Anstieg der Staatsverschuldung unter Druck geraten. Die Nachfrage nach langlaufenden Emissionen ist eingebrochen und die Rendite der 30-jährigen Staatsanleihe des Landes liegt jetzt bei etwa 3,1%, nachdem sie zu Jahresbeginn knapp unter 2,3% gelegen hatte. Infolgedessen wird die Bank of Japan wahrscheinlich ihr Programm zur quantitativen Straffung zurückfahren, was sich negativ auf die Währung auswirkt – der Fokus der Notenbank liegt stärker auf den Staatsanleihen als auf dem Yen.

Das Pfund Sterling hingegen ist auf Basis der Kaufkraft relativ teuer. Wir gehen davon aus, dass die Bank of England angesichts der schwachen Konjunktur und des Drucks auf die Verbraucher durch steigende Steuersätze einen lockeren Kurs einschlagen wird. Der Markt preist für den Rest des Jahres zwei Zinssenkungen um jeweils einen Viertelpunkt ein, aber wir halten einen dritten Zinsschritt für möglich, der das britische Pfund schwächen würde.

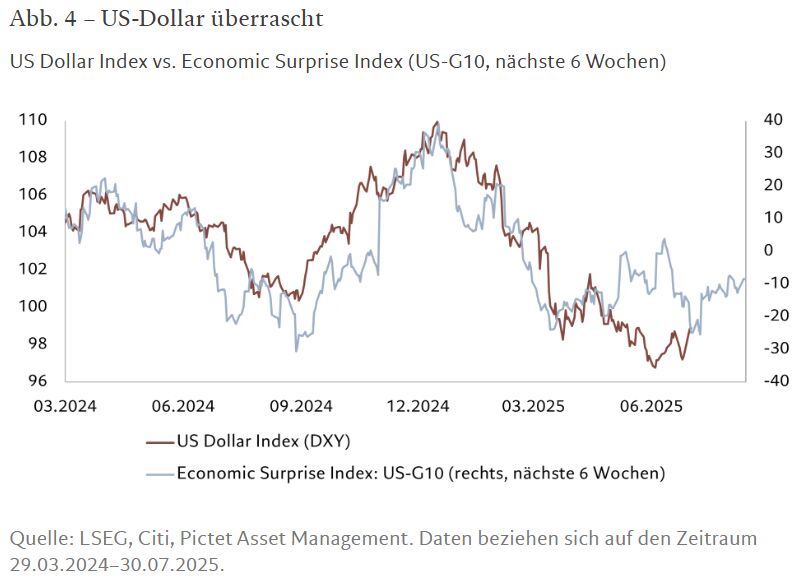

Die Abwertung des Yen und des Pfund Sterling spiegelt auch unsere Einschätzung wider, dass die bisherige Dollarschwäche seit Jahresbeginn übertrieben ist. Wir gehen von einer Konsolidierungsphase aus, zum Teil dank der jüngsten positiven Konjunkturüberraschungen im Vergleich zu anderen großen Volkswirtschaften (siehe Abb. 4). Dennoch rechnen wir damit, dass dies nur eine kurze Atempause für den US-Dollar sein wird, der nach wie vor fundamental überbewertet ist und seinen Abwärtstrend schließlich wieder aufnehmen dürfte.

Wir bleiben in Gold übergewichtet, das in einem Umfeld, in dem mehr als drei Viertel der 30 größten Zentralbanken der Welt die Zinssätze senken, nach wie vor die erste Wahl für defensiv ausgerichtete Investoren ist.

Im Bereich der festverzinslichen Anlagen bleiben wir in den meisten Staatsanleihen neutral positioniert. Auch wenn sich die meisten Zentralbanken in einem Lockerungszyklus befinden, bestehen weiterhin Inflationsrisiken. So werden die Zölle von Präsident Donald Trump die Inflation in den USA in nächster Zeit in die Höhe treiben – wir rechnen mit einem (wenn auch einmaligen) Nettoeffekt von 2 Prozentpunkten. Die Fed wird dies gegen die Auswirkungen auf die US-Wirtschaft abwägen müssen.

Wir bleiben in Schwellenländeranleihen in Lokalwährung (ohne China) übergewichtet. Die hohen Leitzinsen im Verhältnis zur inländischen Inflation stützen diese Anlageklasse weiterhin. Wir sind auch in Unternehmensanleihen der Schwellenländer übergewichtet, da diese bereits von der robusten Wirtschaftskraft profitieren. Diese Bedingungen dürften mittelfristig andauern.

In europäischen Hochzinsanleihen sind wir übergewichtet, da diese durch die Infrastruktur- und Verteidigungsausgaben in Deutschland Impulse bekommen dürften.

Globale Märkte insgesamt: Rekordwerte

Globale Aktien zogen im Juli an und der MSCI All Country World Index kletterte auf Rekordhochs (siehe Abb. 5). Laut der monatlichen Umfrage der Bank of America zeigen sich die Fondsmanager in Bezug auf riskante Investments leicht optimistisch.

Gewinne wurden auf breiter Basis verzeichnet. Schwellenländeraktien legten in lokaler Währung um rund 3,4% zu, wobei die asiatischen Schwellenländer ganz weit vorne lagen. Die Investoren nahmen die Hinweise auf anhaltendes Wirtschaftswachstum in den Schwellenländern positiv auf, trotz der Unsicherheit über die US-Zölle.

Der britische FTSE 100 erreichte Rekordhochs und durchbrach die psychologisch wichtige Marke von 9.000 Punkten. US-Aktien legten um 2,3% zu, da die Investoren positiv auf die Quartalsergebnisse von Unternehmen wie Apple, Meta und Microsoft reagierten, die besser ausfielen als prognostiziert. Von den fast 300 Unternehmen im S&P 500, die bereits ihre Ergebnisse für das zweite Quartal vorgelegt haben, verzeichneten 81% ein Ergebnis, das über den Erwartungen der Analysten lag, so Daten von LSEG.

Starke Gewinne trugen dazu bei, dass IT-Aktien trotz bereits überzogener Bewertungen im Monatsverlauf um 4,6% zulegten. Der Energiesektor zog dagegen um 3,1% an, was auf einen Anstieg des Ölpreises angesichts der anhaltenden Spannungen im Nahen Osten zurückzuführen ist.

Die Entwicklung an den Fixed-Income-Märkten war uneinheitlicher – globale Anleihen schlossen den Juli mit einem Minus von 0,4% in lokaler Währung. US-Staatsanleihen büßten 0,7% ein, da die US-Notenbank die Kreditkosten im Juli unverändert ließ und signalisierte, dass sie diese noch bis mindestens September auf diesem Niveau halten könne.

Die Kurse japanischer Anleihen fielen, und die Renditen 30-jähriger Anleihen erreichten angesichts der politischen Unsicherheit und der Aussicht auf eine höhere Staatsverschuldung Rekordhochs.

Die Kreditmärkte entwickelten sich im Allgemeinen besser als Staatsanleihen, unterstützt durch stetige Zuflüsse von Investoren.

An den Devisenmärkten legte der US-Dollar gegenüber einem handelsgewichteten Korb von Währungen um 3,2% zu. Besonders stark entwickelte er sich gegenüber dem japanischen Yen und dem britischen Pfund.

Kurzüberblick

Asset-Allocation

Angesichts des wenig berauschenden Wirtschaftswachstums und der anhaltenden geopolitischen Unsicherheit sind wir in globalen Aktien, Anleihen und Cash neutral positioniert. Wenngleich die Liquiditätsbedingungen für riskante Anlagen positiv sind, sind die Bewertungen überzogen.

Aktienregionen und -sektoren

Wir bleiben insgesamt neutral positioniert. Lichtblicke sind die Schwellenländer, einschließlich China, und die Schweiz. Bei den Sektoren sind wir von Kommunikationsdiensten, Finanzwerten und Versorgern angetan.

Anleihen und Währungen

Wir reduzieren unsere Gewichtung im Yen angesichts der politischen Unsicherheit und Bedenken über steigende Renditen japanischer Staatsanleihen von übergewichtet auf neutral. Auch beim Pfund Sterling gehen wir von einer Übergewichtung zu einer neutralen Positionierung über, da wir von der Bank of England einen eher lockeren Kurs erwarten.

Die Informationen, Meinungen und Einschätzungen in diesem Dokument sind zum Zeitpunkt der erstmaligen Veröffentlichung zutreffend und unterliegen Risiken und Unsicherheiten, sodass die tatsächlichen Ergebnisse wesentlich von den hier dargestellten abweichen können.