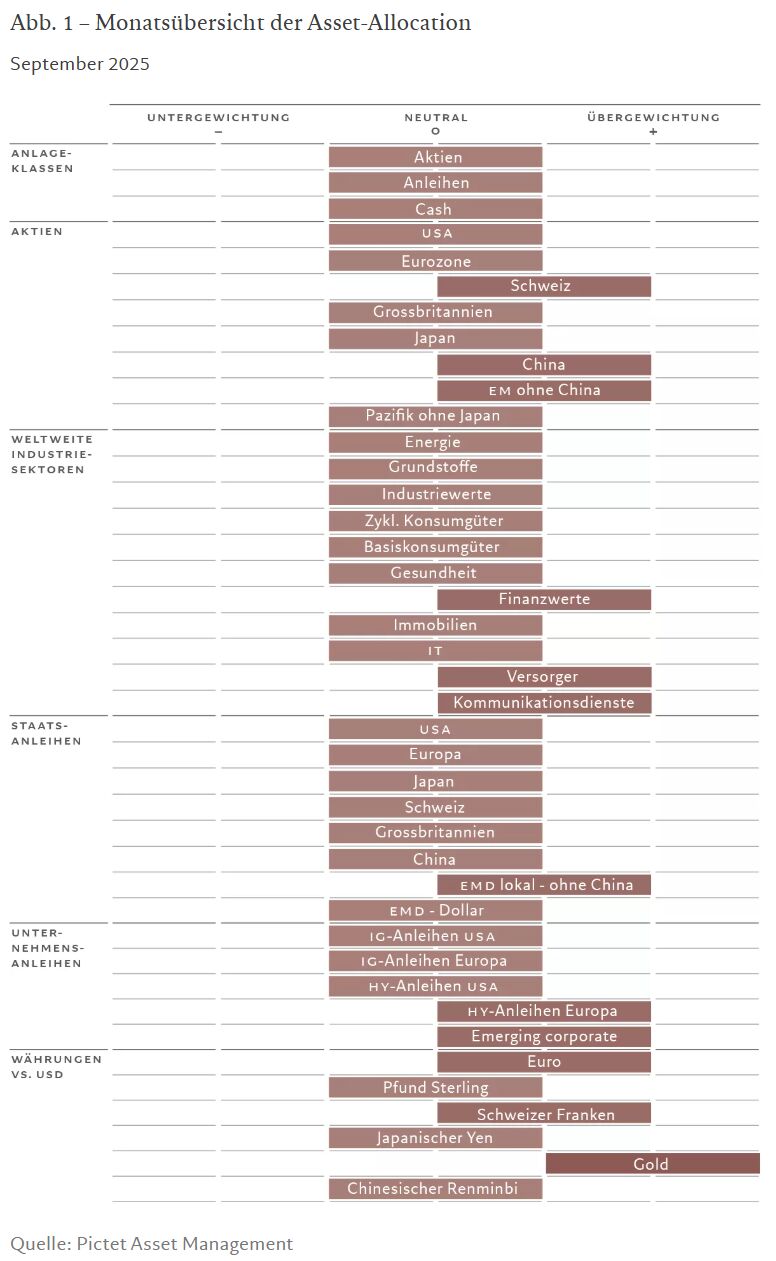

Asset-Allocation: Goldlöckchen lässt grüßen

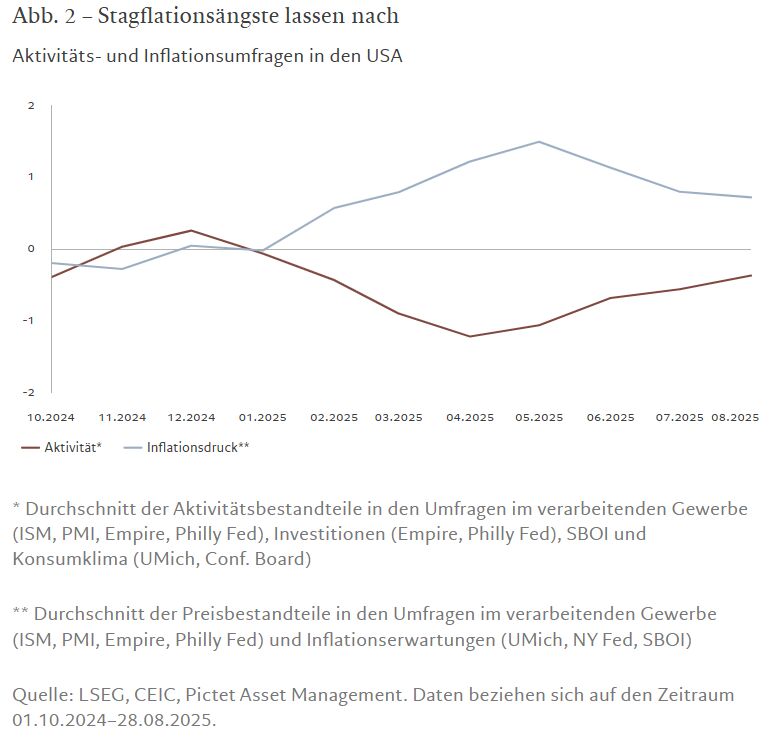

Es herrscht wieder einmal Goldlöckchen-Stimmung an den Märkten. Die Investoren machen sich weniger Sorgen über eine Abkühlung der US-Wirtschaft, doch die schwächeren Beschäftigungsdaten sind Grund genug für die US-Notenbank, die Zinssätze im nächsten Monat zu senken. Gleichzeitig scheint die Inflation kein allzu akutes Problem zu sein, wie die Stimmungsumfragen zeigen (siehe Abb. 2).

Da die Bewertungen jedoch weniger attraktiv sind, bleiben wir in Aktien, Anleihen und Cash neutral positioniert; wir sehen jedoch zahlreiche taktische Anlagechancen bei regionalen Aktienmärkten, Sektoren und festverzinslichen Anlageklassen.

Die Aktienmärkte notieren auf Niveaus, die darauf hindeuten, dass die Risiken für das Wachstum oder weitere negative politische Schocks durch starke Unternehmensgewinne mehr als ausgeglichen werden. Sicherlich wurde der Gewinnoptimismus des Marktes durch eine solide Berichtssaison untermauert, aber Aktien erscheinen teuer und es gibt nur sehr wenig Spielraum für Enttäuschungen, falls sich die Zollkampagne von Präsident Donald Trump später negativ auswirken sollte. Obwohl Anleiheinvestoren gewisse Abwärtsrisiken im Zusammenhang mit Trumps Angriffen auf die Fed eingepreist haben – die Renditen von länger laufenden Anleihen sind gestiegen, wodurch die Renditekurve steiler geworden ist –, glauben wir nicht, dass sie die Möglichkeit eines kurzfristigen Inflationsanstiegs angemessen berücksichtigt haben.

Unsere globalen Konjunkturzyklusindikatoren tendieren insgesamt nach oben. Die Aussichten für die US-Wirtschaft haben sich verbessert, was gewisse Zweifel an unserer bisherigen Erwartung einer deutlichen Abkühlung in einem Umfeld steigender Inflation aufkommen lässt. Die Stagflationsrisiken bleiben zwar bestehen, aber das Wachstum erweist sich als relativ robust, während die Auswirkungen der Zölle auf die Inflation wahrscheinlich gravierender sein werden als erwartet. Der Rückgang des privaten Konsums und die schwachen Wohnungsbauinvestitionen geben weiterhin Anlass zur Sorge.

Andererseits sehen wir aber auch positive Signale aus der Eurozone. Die Stimmungsindikatoren haben sich verbessert, und die Inlandsnachfrage dürfte sich erholen, da die Verbraucher ihre überschüssigen Ersparnisse ausgeben wollen. Längerfristig wird das Wachstum durch die Entscheidung Deutschlands, die öffentlichen Ausgaben zu erhöhen, weiter gestützt.

In Japan sind die Konjunkturaussichten uneinheitlich: Das Wachstum wird durch starke Exporte gestützt, während die Binnennachfrage gedämpft bleibt. Die zunehmende politische Unsicherheit – es mehren sich die Rufe nach einem Rücktritt des Premierministers – überschattet die Wirtschaft, da dies ein begrenzender Faktor für fiskalische Anreize und Strukturreformen ist. Die chinesische Wirtschaft verzeichnete im Sommer einen deutlichen Rückgang, nachdem die Exporte in die USA um 44% eingebrochen waren.

Von den 30 wichtigsten Zentralbanken lockern 24 die Geldpolitik und nur eine strafft sie. Da die Fed die Zinssätze voraussichtlich im September und Dezember und im März nächsten Jahres erneut senken wird, bleiben unsere Liquiditätsindikatoren für riskantere Anlageklassen positiv. Vorerst scheinen die erwarteten Zinssenkungen der Fed durch die jüngsten Beschäftigungsdaten gerechtfertigt zu sein, die für einen Schwenk von der Inflationsbekämpfung zum Wachstumsschutz sprechen. Sollte jedoch eine Trump-Fed die Zinssätze aus politischen Gründen weiter senken – insbesondere vor dem Hintergrund massiver Haushaltsdefizite und einer Deregulierung der Banken, die das Kreditwachstum ankurbelt –, würde der Markt wahrscheinlich anfangen, sich Sorgen über eine galoppierende Inflation zu machen. In China ist man unterdessen dabei, den Schuldenabbau und den Deflationsdruck in den Griff zu bekommen. Die Zentralbank hat ihren geldpolitischen Kurs gelockert und die Regierung strebt generell eine breitere politische Koordinierung an. Da die Dienstleistungsinflation in Japan nachlässt, ist die Bank of Japan nicht unter Druck, die Zinssätze schnell anheben zu müssen.

Unsere Bewertungsindikatoren zeigen, dass Anleihen und Aktien weiterhin teuer sind. Während sowohl Aktien der Eurozone als auch japanische Aktien vor nicht allzu langer Zeit noch extrem billig waren, sind sie jetzt teuer geworden. Aktien werden jedoch durch einen sehr starken, von der Technologiebranche getragenen Anstieg der US-Gewinne gestützt – einem der größten außerhalb einer Rezession. Dennoch erwarten wir angesichts der sehr hohen Bewertungen in den kommenden zwölf Monaten einen Rückgang der KGVs von globalen Aktien um 8%. Qualitätsaktien, die sich in den letzten 18 Monaten unterdurchschnittlich entwickelt haben (was zum Teil daran lag, dass der Markt auf einmal überfüllt war, weil sich die Investoren Sorgen über die globalen Aussichten machten), werden langsam wieder attraktiver. Bei festverzinslichen Anlagen sind inflationsgebundene Anleihen und britische Staatsanleihen attraktiv.

Unsere markttechnischen Indikatoren bleiben für Aktien positiv, unterstützt durch eine Ausweitung der Marktrally über den Technologiesektor hinaus. Trotz der enormen Zuwächse des US-Marktes in den letzten Monaten liegen die Indikatoren für die Anlegerstimmung und die Aktienpositionierung insgesamt nicht auf einem exorbitant hohen Niveau. Die einzige offensichtliche Ausnahme sind japanische Aktien, die überkauft sind. Japanische und chinesische Anleihen erscheinen überverkauft.

Aktienregionen und -sektoren: Vertrauen in Schwellenländer- und Schweizer Aktien

Schwellenländeraktien sind nach wie vor ein Lichtblick an den globalen Märkten. Sie haben sich trotz Einführung der US-Zölle als widerstandsfähig erwiesen, da der robuste Inlandskonsum dazu beigetragen hat, die Auswirkungen der Handelsstörungen abzufedern. Die Schwellenländer haben einen BIP-Wachstumsvorsprung von rund 2 Prozentpunkten gegenüber den Industrieländern – der größte seit Anfang der 2000er Jahre.

Wir gehen davon aus, dass Schwellenländeraktien in den kommenden Monaten attraktive Renditen erzielen werden und dass die in den Schwellenländern ansässigen Unternehmen sowohl in diesem als auch im nächsten Jahr ein Gewinnwachstum von über 10 Prozent erzielen werden, das deutlich über dem ihrer Pendants in den Industrieländern liegt. Schwellenländeraktien profitieren auch von attraktiven Bewertungen – ihr durchschnittliches KGV liegt bei rund 13 und damit ungerechtfertigte 33% unter dem der Industrieländer. Die Aussicht auf einen strukturellen Dollarrückgang ist ebenfalls von Vorteil, da er die Wettbewerbsfähigkeit der Exporte verbessert und den Zufluss ausländischer Investitionen fördert.

Auch bei chinesischen Aktien sind wir trotz der jüngsten Abkühlung der Wirtschaft optimistisch. Ein Einbruch der Exporte in die USA um 44% im Zeitraum März bis Juli hat zwar für Schlagzeilen gesorgt, doch die Ausfuhren des Landes in die USA machen nur etwa 3% des chinesischen BIP aus und sind keine wichtige Wachstumsquelle mehr. Peking hat zudem Spielraum, die Wirtschaft durch koordiniertere Impulse zu unterstützen.

Deshalb bleiben wir in den Schwellenländern übergewichtet.

Auch in Schweizer Aktien bleiben wir übergewichtet. Auf dem Schweizer Markt gibt es eine Vielzahl hochwertiger Aktien in Sektoren wie Pharmazeutika und Luxusgüter, deren defensive Eigenschaften angesichts der potenziell stagflationären Auswirkungen der US-Zollpolitik attraktiv sind. Darüber hinaus bauen einige Schweizer Unternehmen ihre Produktions- und F&E-Standorte in den USA aus und diversifizieren ihre Lieferketten. Diese Bemühungen dürften dazu beitragen, Handelsrisiken zu mindern, insbesondere nachdem die USA einen Strafzoll von 39% eingeführt haben.

Insgesamt sind Schweizer Aktien attraktiv bewertet und bieten den Investoren eine gute Absicherung gegen einen Rückgang des weltweiten BIP-Wachstums.

In US-Aktien sind wir neutral positioniert. Die Prognosen der Analysten für die US-Unternehmensgewinne haben sich verbessert, was zu einer V-förmigen Erholung der Gewinnschätzungen weltweit geführt hat, nachdem sie zuvor aufgrund des Zollschocks am „Tag der Befreiung“ im April zurückgegangen waren. Diese Verbesserung spiegelt sich jedoch nicht in den Indikatoren für das verarbeitende Gewerbe wider (siehe Abb. 3).

Gleichzeitig treibt die Rally des US-Aktienmarktes die Bewertungen in die Höhe, sodass kein Puffer bleibt, falls eine durch die Zölle ausgelöste Stagflation eintritt. Das KGV des Marktes liegt im Durchschnitt bei 22 und damit wieder auf einem zyklischen Höchststand.

Auf Sektorebene stellen Qualitätsaktien – wie zum Beispiel Basiskonsumgüter und Pharmazeutika – eine attraktive Anlagechance dar, da ihre Bewertungen auf ein angemessenes Niveau gesunken sind, nachdem sie 18 Monate lang hinter dem breiteren Markt zurücklagen. Bei den derzeitigen Kursen können sie für Investoren eine wirksame Absicherung in einem Umfeld mäßigen Wirtschaftswachstums und unvorhersehbarer politischer Entwicklungen in den USA darstellen.

Versorger, in denen wir übergewichtet sind, bieten ebenfalls defensive Qualitäten und profitieren vom strukturellen Wachstum der Stromnachfrage.

Wir sind auch von Kommunikationsdiensten angetan. Während die Bewertungen weiterhin nicht gerade günstig sind, sind die Gewinne stabil. Auch die geschätzten Investitionen des Sektors in künstliche Intelligenz und Dateninfrastruktur in Höhe von rund 400 Mrd. US-Dollar in diesem Jahr dürften langsam Früchte tragen.

Finanzwerten dürften eine steilere Renditekurve und eine mögliche Deregulierung unter der Trump-Regierung zugutekommen. Aus diesen Gründen sind wir in diesem Sektor übergewichtet.

Anleihen und Währungen: Inflationseinschätzung zu optimistisch

In Anleihen ist das Inflationsrisiko nicht angemessen berücksichtigt; das gilt insbesondere für die USA. Unserer Ansicht nach sind die Märkte zu selbstgefällig geworden, sowohl was den Aufwärtsdruck auf die Kerninflation der Verbraucherpreise in den USA als auch die Möglichkeit betrifft, dass die Zölle der Trump-Administration in naher Zukunft inflationäre Auswirkungen haben werden.

Auch das Risiko für die Unabhängigkeit der Fed wird unterschätzt. Trumps regelmäßige Angriffe auf die Notenbank und seine Bestrebungen, den Vorstand auszuwechseln, deuten darauf hin, dass die Fed in Zukunft viel stärker unter politischer Kontrolle stehen wird. Das heißt, die Geldpolitik wird gezwungen sein, die Defizite der Regierung auszugleichen und damit eine höhere Inflation zu riskieren.

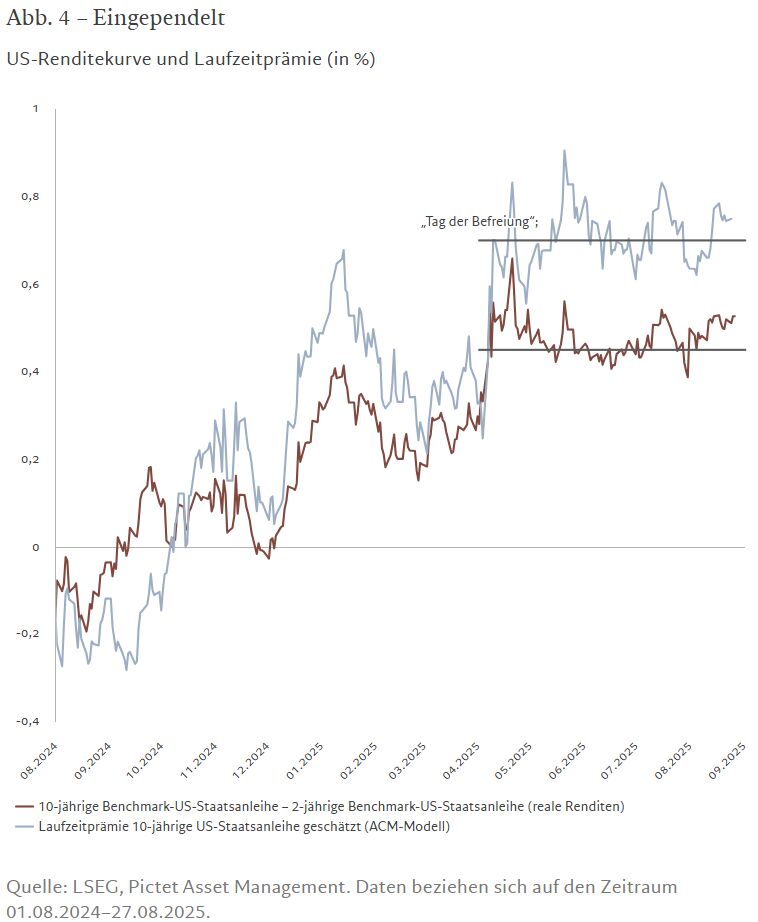

Sicherlich hat der „Tag der Befreiung“, also der Tag, an dem Trump seine hohen Zölle ankündigte, einen starken Anstieg der Laufzeitprämie ausgelöst, das heißt des Betrags, den Investoren für das Halten von Anleihen mit längerer Laufzeit als zusätzliche Rendite verlangen. Das überrascht kaum: Anleiheinvestoren mögen in der Regel keine Politik, die für große Unsicherheit über die künftige Inflation sorgt. Seitdem hat sich die Laufzeitprämie jedoch eingependelt, was darauf hindeutet, dass sich der Markt mit Trumps Zöllen abgefunden hat (siehe Abb. 4).

Angesichts der anhaltenden Ungewissheit über den Kurs der US-Politik bleiben wir in allen großen Staatsanleihemärkten neutral positioniert, behalten aber das Risiko von Inflationsschocks genau im Auge. Wir sind lediglich in Schwellenländer-Staatsanleihen in Lokalwährung übergewichtet, außer in China, das weiterhin von der Dollarschwäche sowie den günstigen wirtschaftlichen Fundamentaldaten und den hohen relativen Realzinsen profitiert.

Unsere Übergewichtung von Schwellenländer-Unternehmensanleihen spiegelt unsere Einschätzung wider, dass das Wachstum in den Schwellenländern weiterhin robuster ist als in den Industrieländern. Darüber hinaus bleiben wir in Hochzinsanleihen der Eurozone aufgrund attraktiver volatilitätsbereinigter Renditen und eines günstigeren Wachstums-/Inflationsmixes im Vergleich zu ihren US-Pendants übergewichtet.

An den Anleihemärkten der Industrieländer ist derzeit eine Verengung der Renditespreads zu beobachten, die auf die starke Nachfrage, nicht zuletzt nach neuen Investment-Grade-Anleihen, zurückzuführen ist. Die Erwartung, dass die Ausfallraten niedrig bleiben werden – die Unternehmensgewinne sind robust und die Verschuldung ist moderat – unterstützt die positiven Aussichten für Anleihen.

Da sich ein Großteil der Auswirkungen von Trumps politischen Maßnahmen auf den Dollar konzentriert hat, gehen wir von einer weiteren Abschwächung des Greenback aus. Daher halten wir an unserer Übergewichtung des Euro und des Schweizer Frankens sowie an unserer Übergewichtung von Gold fest, das nach wie vor eine wichtige Absicherung sowohl gegen die Inflation als auch gegen Sorgen über eine zu hohe Verschuldung darstellt.

Globale Märkte insgesamt: KI-Fieber erreicht China

Aktien entwickelten sich im August besser als Anleihen, da die Erwartung von Zinssenkungen seitens der wichtigen Zentralbanken und die anhaltende Stärke der US-Technologieaktien, die auf der KI-Welle reiten, die Märkte beflügelten.

US-Aktien beendeten den Monat mit einem Plus von rund 2%, obwohl die Rally aufgrund der Befürchtung, dass die Unabhängigkeit der Fed in Gefahr sein könnte, etwas an Schwung verloren hat.

Auch japanische Aktien erreichten Rekordhöhen, da der schwächere Yen die Aktien von Automobilherstellern und anderen Einzelhändlern mit globaler Präsenz beflügelte. Schweizer Aktien legten um mehr als 3% zu, was der Nachfrage nach sicheren Häfen zuzuschreiben ist.

Chinesische Blue-Chip-Aktien stiegen im vergangenen Monat um mehr als 10% (siehe Abb. 5), da Pekings Pläne zur Steigerung der Produktion fortschrittlicher Chips die Erwartung eines einheimischen KI-Booms schürten, der inländische Ersparnisse freisetzt und die durch Konjunkturmaßnahmen erhöhte Liquidität in die Aktienmärkte lenkt.

Andere Schwellenländer entwickelten sich dank des schwächeren US-Dollars gut. Lateinamerikanische Aktien schnitten mit einem Plus von mehr als 6% überdurchschnittlich ab, da die Region von der Nachfrage nach Grundstoffen und von der guten Lage des Grundstoffsektors insgesamt profitiert.

In den anderen Sektoren waren Versorger die einzige Branche, die rote Zahlen schrieb, während Kommunikationsdienste, Gesundheit und zyklische Konsumgüter um 3–4% zulegten.

Bei den festverzinslichen Anlagen zogen Schwellenländeranleihen in Lokalwährung an und beendeten den Monat mit einem Plus von mehr als 2%. Schwellenländeranleihen in Hartwährung und Schwellenländer-Unternehmensanleihen verzeichneten ebenfalls Zuwächse. Staatsanleihen der Eurozone, des Vereinigten Königreichs und Japans verloren an Boden. Im Segment der Unternehmensanleihen beendeten die meisten Anlageklassen den Monat unverändert, mit Ausnahme von US-Hochzinsanleihen, die um 1% zulegten.

Gold stieg im Berichtsmonat um mehr als 4%, sodass die bisherigen Zuwächse in diesem Jahr bei über 30% liegen. Das Edelmetall profitierte von der Nachfrage der Investoren nach sicheren Häfen, die ihre Portfolios angesichts der geopolitischen Unsicherheit und der Angriffe auf die Glaubwürdigkeit der US-Institutionen absichern wollen.

Kurzüberblick

Asset-Allocation

Angesichts der Selbstgefälligkeit des Markts im Hinblick auf potenzielle Risiken bleiben wir in Aktien, Anleihen und Cash neutral positioniert.

Aktienregionen und -sektoren

Unsere Top-Picks bleiben Schwellenländer- und Schweizer Aktien. Qualitätsaktien bieten allmählich eine attraktive Absicherung gegen eine mögliche Stagflation.

Anleihen und Währungen

Wir bleiben in allen wichtigen Staatsanleihemärkten neutral positioniert, mit Ausnahme von Schwellenländeranleihen in Lokalwährung ausserhalb Chinas, in denen wir übergewichtet sind. Wir bleiben auch in europäischen Hochzinsanleihen und Schwellenländer-Unternehmensanleihen übergewichtet.

Die Informationen, Meinungen und Einschätzungen in diesem Dokument sind zum Zeitpunkt der erstmaligen Veröffentlichung zutreffend und unterliegen Risiken und Unsicherheiten, sodass die tatsächlichen Ergebnisse wesentlich von den hier dargestellten abweichen können.