Asset-Allocation: Bis zum Jahresende überwiegt Optimismus

Ein turbulentes Jahr neigt sich dem Ende zu, und an den Aktienmärkten herrscht Optimismus. Die Liquiditätsbedingungen sind sehr günstig, die wirtschaftlichen Bedingungen verbessern sich und die Unternehmensgewinne bleiben robust. In Verbindung mit der günstigen Saisonalität – der Tendenz, dass Aktien im vierten Quartal in der Regel stark zulegen – sehen wir genügend positive Signale, um unsere Übergewichtung in globalen Aktien bis in die letzten Wochen des Jahres 2025 beizubehalten.

Dennoch bieten riskante Anlagen ungewöhnlich geringe Aufschläge gegenüber sicheren Anlagen und die Bewertungen sind hoch. Demnach bieten Aktien nicht viel Puffer gegen Schocks. Es lohnt sich also, selektiv vorzugehen, sowohl bei Aktien als auch bei den anderen Anlageklassen.

Auch wenn wir Aktien generell übergewichten, sind wir von Schwellenländeraktien mehr angetan als von US-Aktien. Außerdem gehen wir bei US-Staatsanleihen zu einer Untergewichtung über, da die Renditen nach unserem Geschmack zu stark gefallen sind. Die Gesamtinflation liegt mittlerweile bei knapp 3% und wir sind der Meinung, dass die Märkte den wahrscheinlichen Umfang der Zinssenkungen durch die US-Notenbank überschätzt haben könnten. Gleichzeitig könnte das Potenzial für ein unerwartet starkes Wachstum die US-Renditen wieder nach oben treiben.

Tatsächlich zeigen unsere Konjunkturindikatoren, dass sich die wirtschaftlichen Bedingungen im letzten Monat verbessert haben, wobei die USA, das Vereinigte Königreich und die Schweiz allesamt unsere Erwartungen übertroffen haben.

Wir haben daher unsere Prognosen für das US-BIP-Wachstum für dieses Jahr um 0,2 Prozentpunkte auf 1,8% und für 2026 auf 1,5% nach oben korrigiert – was sich weitgehend mit dem Konsens deckt. Obwohl das Konsumklima in den USA düster ist und der Arbeitsmarkt an Schwung verloren hat, deuten regionale Umfragen auf eine gesunde Wirtschaftsaktivität hin und der Wohnimmobiliensektor scheint sich allmählich zu erholen.

Unser Ausblick für die Schwellenländer bleibt unverändert positiv. Die Inflation ist weitgehend unter Kontrolle, was es vielen Zentralbanken in den Schwellenländern ermöglicht, die Geldpolitik zu lockern und das Wachstum zu unterstützen. Die weltweiten Exporte sind wieder über das Niveau vor der Pandemie gestiegen, und der Handel zwischen den Entwicklungsländern ist besonders stark. Dies bestärkt uns darin, Aktien, Lokalwährungsanleihen und Unternehmensanleihen der Schwellenländer überzugewichten.

Auch die globalen Liquiditätsbedingungen sind positiv: 83% der weltweiten Zentralbanken befinden sich derzeit im Lockerungsmodus. Die Liquidität des Privatsektors ist ebenfalls hoch, was auf die KI-getriebenen Ausgaben der Unternehmen und eine Zunahme der Kreditvergabe zurückzuführen ist.

In den USA gehen wir davon aus, dass die Fed den Zinssätze nur noch um einen Viertelpunkt senken wird. Auch wenn sich die Investoren Sorgen über eine mögliche Bedrohung der Unabhängigkeit der Fed machen, halten wir dies in nächster Zeit für unwahrscheinlich. Im Gegensatz zu den Finanzmärkten gehen wir sehr stark von einer Straffung aus und rechnen mit Zinssenkungen von etwa 80 Basispunkten bis Ende nächsten Jahres.

Die Europäische Zentralbank wartet erst einmal ab, aber die Risiken sprechen für eine weitere Zinssenkung in den kommenden Monaten. Europa profitiert von den acht Zinssenkungen, die die EZB seit Juni 2024 vorgenommen hat, sowie von den Aussichten auf künftige fiskalische Lockerungen – ein günstiges Umfeld für Aktien.

Auch bei den Erwartungen für eine Lockerung in China sind wir eher zurückhaltend. Die schwache Inlandsnachfrage spricht für eine Fortsetzung der mäßig lockeren Geldpolitik, aber aufgrund der robusten Exporte und der jüngsten Erhöhung der fiskalischen Unterstützung scheint keine dringende Notwendigkeit aggressiver Zinssenkungen zu bestehen. Wir gehen davon aus, dass die People's Bank of China die Zinssätze um weitere 10 Basispunkte und den Mindestreservesatz um 50 Basispunkte senken wird.

Japan ist eine der wenigen wichtigen Volkswirtschaften, die auf Straffungskurs bleiben. Wir gehen davon aus, dass die japanische Notenbank in den kommenden Monaten mindestens eine weitere Zinserhöhung vornehmen wird. Die Aussichten auf höhere Haushaltsausgaben könnten ein Argument für eine restriktivere Geldpolitik sein, was wiederum japanische Investoren dazu veranlassen würde, einen Teil ihres Geldes in inländische Anlagewerte zu investieren – was dem Yen zugute käme. Wenn der Yen seinen derzeitigen Abwärtstrend fortsetzt, wird das Risiko eines offiziellen Eingreifens, um die Abwertung des Yen zu stoppen, erheblich steigen.

Unsere Bewertungskennzahlen legen nahe, dass gewisse Vorsicht geboten ist. Die Risikoprämien sind gering, und bei etwa neun von zehn Anlagen liegen die Bewertungen über dem langfristigen Trend. Besonders akut ist die Situation in den USA, wo das Kurs-Umsatz-Verhältnis von Aktien mit einem Wert von 3,5 den Höchststand aus der Zeit des Dotcom-Booms Ende der 1990er Jahre überschritten hat. Unser Indikator für die Risikoprämie von US-Aktien1 liegt bei fast 3% und bietet nur einen sehr begrenzten Puffer gegen Inflations- oder Wachstumsschocks (siehe Abb. 2). Wir ziehen es daher vor, unsere Aktienallokationen auf andere Regionen, insbesondere die Schwellenländer, zu konzentrieren, die sich durch attraktive Bewertungen, starke Fundamentaldaten und eine solide Kurs- und Gewinndynamik auszeichnen. Schweizer Aktien sind für inländische Investoren attraktiv, denn sie bieten solide Dividendenerträge in einer Zeit, in der die Rendite inländischer Anleihen gegen Null tendiert und die Kosten für die Währungsabsicherung extrem hoch sind.

Abgesehen von den USA wird unsere Übergewichtung in Aktien dadurch unterstützt, dass es keine klassischen Merkmale für eine Blase, wie hohe Verschuldung oder überzogene Gewinnerwartungen, gibt. Unser Basisszenario geht daher von einstelligen Aktienrenditen aus, die von den Erträgen getragen werden, und von leichten Kursrückgängen von etwa 7% im nächsten Jahr.

Die markttechnischen Indikatoren bestätigen uns in unserer Übergewichtung in globalen Aktien, da die saisonalen Trends bis zum Jahresende positiv sind und die Signale für kurzfristige Trendumkehrungen ebenfalls unterstützend wirken. Die Nachfrage der Investoren bleibt angesichts der hohen Gewinne und der abnehmenden Wachstumsrisiken robust. Darüber hinaus ist die Positionierung nicht überzogen und das Netto-Call-Volumen bei Aktien ist von seinem jüngsten Höchststand zurückgegangen. Auch die M&A-Aktivität ist weiterhin sehr stark.

Aktienregionen und -sektoren: Hohe Gewinne, optimistischer Ausblick

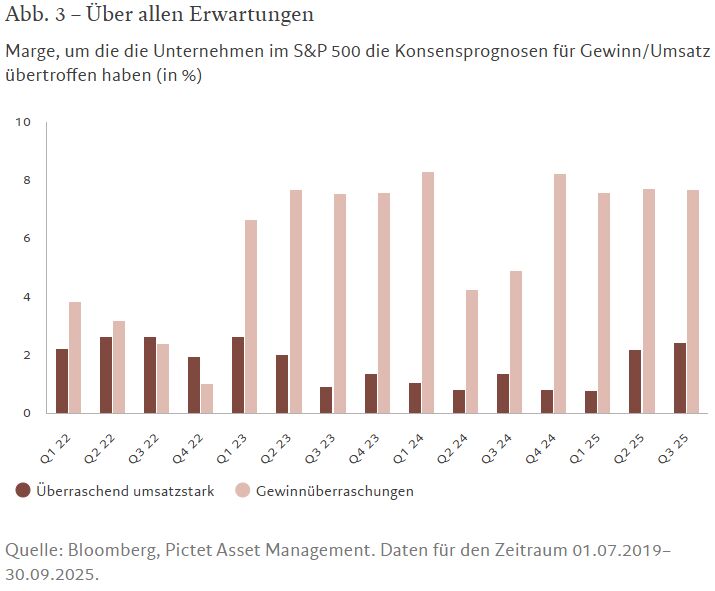

Die Unternehmen an den wichtigsten Aktienmärkten erzielen weiterhin hohe Gewinne – mehr als 80% der US-Aktien haben die Gewinnprognosen übertroffen. Trotz der starken Rally, die die Bewertungen in die Höhe getrieben hat, ist unser Ausblick für die Unternehmensgewinne weiterhin positiv.

Wir bevorzugen jedoch Märkte außerhalb der USA, und das aus mehreren Gründen. Der eine Grund sind die Bewertungen. US-Unternehmen werden mit einem KGV von 23 für die nächsten 12 Monate gehandelt – ein Niveau, das keinen Puffer gegen eine mögliche Abkühlung des Wachstums, höhere Inflation oder abnehmende Glaubwürdigkeit der US-Institutionen bietet. Darüber hinaus übersteigen die Bewertungen von US-Aktien gemessen am Kurs-Umsatz-Verhältnis die Niveaus während der Dotcom-Blase. Wir gehen jedoch vorerst nicht zu einer Untergewichtung über, sondern bleiben bei unserer neutralen Positionierung, da die Unternehmensgewinne in den USA weiterhin die der übrigen Welt in den Schatten stellen und die jüngsten Ergebniskorrekturen der Analysten darauf hindeuten, dass sich der Trend fortsetzen wird.

Wir sind deutlich mehr von Schwellenländeraktien angetan, die wir weiterhin übergewichten. Unser Ziel ist es, unser Engagement innerhalb des breiten Universums der Schwellenländer zu diversifizieren, anstatt unsere Positionen auf China, Korea und Taiwan zu konzentrieren – Länder, die von den deutlich gestiegenen Ausgaben für künstliche Intelligenz profitiert haben. Indien bietet interessante Chancen, da die Bewertungen im Vergleich zu globalen Aktien angemessen erscheinen. Lateinamerika, insbesondere Brasilien, ist ebenfalls attraktiv, da es in der Region erheblichen Spielraum für Zinssenkungen gibt.

Schweizer Aktien, in denen wir ebenfalls übergewichtet sind, werden durch die sich verbessernden makroökonomischen Aussichten und die attraktive Bewertung unterstützt. Entscheidend ist, dass wir Anzeichen für eine bessere Performance bei Qualitätsunternehmen sehen, die im Schweizer Referenzindex stark vertreten sind.

Unsere Benchmark-Gewichtung in Aktien der Eurozone bleibt unverändert. Europäische Aktien sind weiterhin attraktiv bewertet, allerdings sind ein stärkeres Gewinnwachstum und eine Übertragung der fiskalischen Impulse in die Realwirtschaft nötig, zumal es erste Hinweise auf ein schwächeres Geld- und Kreditwachstum gibt. Wir gehen davon aus, dass das Wachstum der Unternehmensgewinne in Europa von 4,2% im Jahr 2025 auf unter 4% im nächsten Jahr zurückgehen wird, was deutlich von der Konsensschätzung von fast 15% abweicht. Wir ziehen es vor, selektiv zu bleiben, und kaufen bevorzugt Industrie-, Finanz- und Mid-Cap-Aktien aus der Region, die sich in den letzten zwei Jahren besser entwickelt haben als der S&P 500 Index.

Auf Sektorebene bleiben Technologie- und Kommunikationsdienstleistungen unsere größten übergewichteten Positionen, da sie von einem starken Anstieg der KI-bezogenen Investitionen profitieren und weiterhin starke Gewinne erwirtschaften.

Wir bleiben in Finanzwerten übergewichtet, da das Geschäftsumfeld und die regulatorischen Aussichten günstig sind und die Bewertungen nach wie vor attraktiv.

Den Gesundheitssektor, in dem wir neutral positioniert sind, behalten wir im Blick, da er von der nachlassenden politischen Unsicherheit in Bezug auf Arzneimittelpreise und Zölle profitieren könnte, ganz zu schweigen von den zunehmenden Investitionen der KI-Unternehmen in Life-Science-Tools, Medizintechnik und Diagnostik.

Anleihen und Währungen: Engagement in US-Staatsanleihen reduzieren

Wir sind bei US-Staatsanleihen von einer neutralen Positionierung zu einer Untergewichtung übergegangen und reagieren damit auf die unseres Erachtens übertriebenen Erwartungen des Marktes in Bezug auf Zinssenkungen der Fed und die Möglichkeit, dass die US-Inflation in den nächsten Monaten angesichts des robusten US-Wachstums nach oben überraschen könnte.

Die Entscheidung der Fed, ihr Programm zur quantitativen Straffung zu pausieren und die Zinssätze auf ihrer Sitzung im Oktober um einen Viertelpunkt zu senken, war bereits im Vorfeld angekündigt worden. Aber trotz der leicht restriktiven Rhetorik auf der Sitzung – nämlich dass eine weitere Zinssenkung im Dezember noch keine beschlossene Sache ist – sind wir immer noch der Meinung, dass der Markt zu optimistisch ist, was weitere Zinssenkungen angeht. Der Markt rechnet mit einer Senkung um 3,5 Prozentpunkte bis Ende 2026, wir dagegen nur von einem Viertelpunkt.

Die Spekulationen nehmen zu, dass es Präsident Trump in den kommenden Monaten gelingen könnte, den Vorstand der Fed mit seinen eigenen Leuten zu besetzen, was die Unabhängigkeit der Zentralbank zu untergraben droht und zu deutlich niedrigeren Zinssätzen führen könnte, als es gerechtfertigt wäre. Wir halten das im Moment jedoch für relativ unwahrscheinlich.

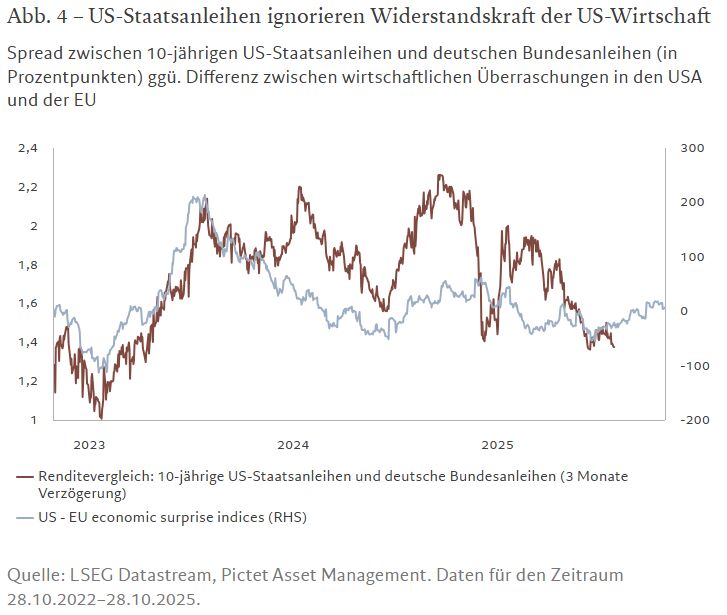

Gleichzeitig ist die US-Wirtschaft – trotz einer gewissen Abschwächung am Arbeitsmarkt – robust und der Inflationsdruck sollte nicht unterschätzt werden. Dies dürfte durch die zunehmende Bereitschaft der Banken zur Kreditvergabe im Zuge fallender Zinssätze untermauert werden. Tatsächlich scheint die US-Wirtschaft im Vergleich zur Eurozone in einer zunehmend guten Verfassung zu sein, was darauf hindeutet, dass der Renditeunterschied zwischen US-Staatsanleihen und deutschen Bundesanleihen überzogen ist (siehe Abb. 4).

Ein weiterer Grund für unsere Entscheidung ist, dass US-Staatsanleihen gemessen an den jüngsten nominalen Wachstumstrends teuer erscheinen. Langfristig gesehen stimmen die Renditen langfristiger Staatsanleihen und das nominale Wachstum in der Regel weitgehend überein – die aktuelle Rendite von 4% für 10-jährige US-Staatsanleihen liegt jedoch deutlich unter der aktuellen nominalen Wachstumsrate der US-Wirtschaft, die laut Konsens bei knapp 5% liegt.

Unterdessen befinden sich die Credit Spreads auf einem zyklischen Tiefstand und den Investoren wird nur sehr wenig zusätzliche Rendite als Ausgleich für mögliche Marktschocks geboten. Bislang gab es jedoch nur auf dem Private Credit Markt Anzeichen für Spannungen, die zu kurzen Phasen von Volatilität an den öffentlichen Märkten geführt haben. Wir bleiben jedoch in Hochzinsanleihen der Eurozone aufgrund ihrer attraktiven volatilitätsbereinigten Renditen im Vergleich zu ihren US-Pendants übergewichtet.

Obwohl die Währungen der Schwellenländer nicht mehr so billig sind wie früher, bietet dieser Teil des Marktes immer noch Wertpotenzial – mit Realrenditen im Bereich von 5-10% in Lateinamerika. Die Fundamentaldaten der Schwellenländer sind weiterhin günstig: Das Wachstum erweist sich als widerstandsfähiger als in den Industrieländern, die Inflationsraten gehen zurück und die Dollarschwäche ist weiterhin ein deutlicher Positivfaktor. All dies untermauert weiterhin unsere Übergewichtung in Lokalwährungsanleihen der Schwellenländer (ohne China) und in Schwellenländer-Unternehmensanleihen.

Wir gehen davon aus, dass der US-Dollar weiter abwerten wird, und behalten daher unsere Übergewichtung des Euro und des Schweizer Franken bei, trotz der negativen Zinssätze in der Schweiz. Wir bleiben in Gold konsequent übergewichtet. Obwohl wir beobachten, dass die Bewertung des Edelmetalls aufgrund seines steilen Anstiegs auf ein hohes Niveau geklettert ist, sind die Fundamentaldaten nach wie vor unterstützend: Die Realrenditen sinken, der US-Dollar wertet weiter ab, und es besteht eine reale Gefahr, dass die Defizite der öffentlichen Hand in den Industrieländern erheblich zunehmen.

Globale Märkte insgesamt: Schwellenländer glänzen

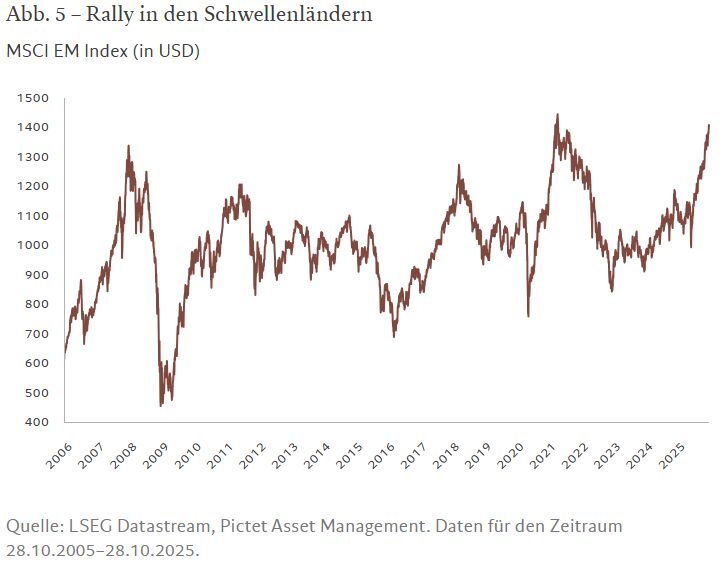

In einem Monat, in dem Aktien generell hohe Renditen erzielten, schnitten Schwellenländeraktien erneut besonders gut ab. Schwellenländeraktien legten im Monatsverlauf in Lokalwährung um etwa 4,6% zu, wobei asiatische Aktien mit einem Plus von mehr als 5% an der Spitze lagen, während globale Aktien insgesamt einen Anstieg von 2,3% verbuchten.

Das Universum der Schwellenländer profitiert von soliden wirtschaftlichen Fundamentaldaten. Bislang ist es den weniger entwickelten Ländern gelungen, die Auswirkungen der Zölle von Präsident Trump abzufedern. Die asiatischen Schwellenländer verzeichneten im bisherigen Jahresverlauf mit 32% die größten Zuwächse in Lokalwährung – und legten damit fast doppelt so stark zu wie der US-Markt –, aber auch Lateinamerika lag mit 30% weit vorn. In US-Dollar verzeichneten die Schwellenländer immer noch höhere Gewinne.

Länder mit einem großen Technologiesektor, wie Südkorea, haben besonders vom KI-Boom profitiert, der sich auf wichtige Akteure in der globalen Lieferkette ausgeweitet hat. Gleichzeitig sind die Investoren bestrebt, sich von konzentrierten Positionen in den USA weg zu diversifizieren. Der IT-Sektor legte im Berichtsmonat insgesamt um 7,6% zu. Ungewöhnlicherweise gelang es den Schwellenländern, die schwache Performance von Grundstoff- und Energieaktien im Laufe des Monats zu kompensieren. Erstere büßten etwa 1% ein, und Letztere – im bisherigen Jahresverlauf die Sektornachzügler – konnten nur ein Plus von 1% verbuchen. In vergangenen Zyklen folgten die Schwellenländer in der Regeln den Rohstoffmärkten.

Auch Schwellenländeranleihen entwickelten sich im Berichtsmonat recht gut, ebenfalls aufgrund robuster Fundamentaldaten. Auf Lokalwährung lautende Unternehmensanleihen legten um 0,5% zu und verzeichneten damit ein Plus von fast 16% seit Jahresbeginn, während ihre auf US-Dollar lautenden Pendants um 2,1% stiegen. Am besten schnitten jedoch britische Staatsanleihen (Gilts) ab, die im Monatsverlauf um fast 3% zulegten, da es Anzeichen einer nachlassenden Inflation gab, was darauf hindeutete, dass die Inflation durch die straffe Geldpolitik wieder in Richtung des Zielwerts gedrückt wurde. Außerdem wird eine restriktivere Haushaltspolitik der Regierung erwartet.

Bei den Unternehmensanleihen erzielten die Schwellenländer mit einem Plus von 0,7% in Lokalwährung im Monatsverlauf erneut positive Renditen. Europäische und US-Hochzinsanleihen blieben hinter den Erwartungen zurück, da es Anzeichen von Stress am riskanteren Ende des Marktes für Unternehmensanleihen gab, nicht zuletzt bei Private Credit.

Die Schwäche des US-Dollars im bisherigen Jahresverlauf kam den Schwellenländern allgemein zugute. Der Greenback konnte jedoch im Oktober sowohl gegenüber den Industrieländern als auch den Schwellenländern wieder Boden gutmachen. Die leicht restriktive Haltung der US-Notenbank im Anschluss an ihre letzte geldpolitische Sitzung stützte die US-Währung.

Kurzüberblick

Asset-Allocation

Starke Unternehmensgewinne, ein sich verbesserndes konjunkturelles Umfeld und günstige Liquiditätsbedingungen bestärken uns in unserer Übergewichtung in globalen Aktien. Dem steht eine Untergewichtung in Anleihen gegenüber.

Aktienregionen und -sektoren

Robuste Erträge und geldpolitische Anreize deuten auf einen besseren Ausblick für Aktien hin. Wir bevorzugen Regionen außerhalb der USA, darunter die Schwellenländer und die Schweiz, sowie Technologie, Kommunikationsdienstleistungen und Finanzwerte.

Anleihen und Währungen

Wir gehen bei US-Staatsanleihen von einer neutralen Positionierung zu einer Untergewichtung über, da es Anzeichen dafür gibt, dass der Markt hinsichtlich der Aussichten auf Zinssenkungen in den USA zu optimistisch ist.

Die Informationen, Meinungen und Einschätzungen in diesem Dokument sind zum Zeitpunkt der erstmaligen Veröffentlichung zutreffend und unterliegen Risiken und Unsicherheiten, sodass die tatsächlichen Ergebnisse wesentlich von den hier dargestellten abweichen können.