Künstliche Intelligenz (KI) ist kein neues Gebiet, aber die jüngsten Fortschritte bei der Datenverarbeitung, beim Cloud-Computing und bei Open-Source-Tools haben die Hürde für den Einsatz von maschinellem Lernen (ML), einem Teilbereich der KI, gesenkt.

KI treibt das quantitative Investieren voran und bildet die Grundlage für Quant 2.0 (siehe Abb. 1). Dank der beispiellosen Verarbeitungskapazität der KI können Investmentmodelle immer komplexere Beziehungen zwischen immer mehr Datenreihen aufspüren.

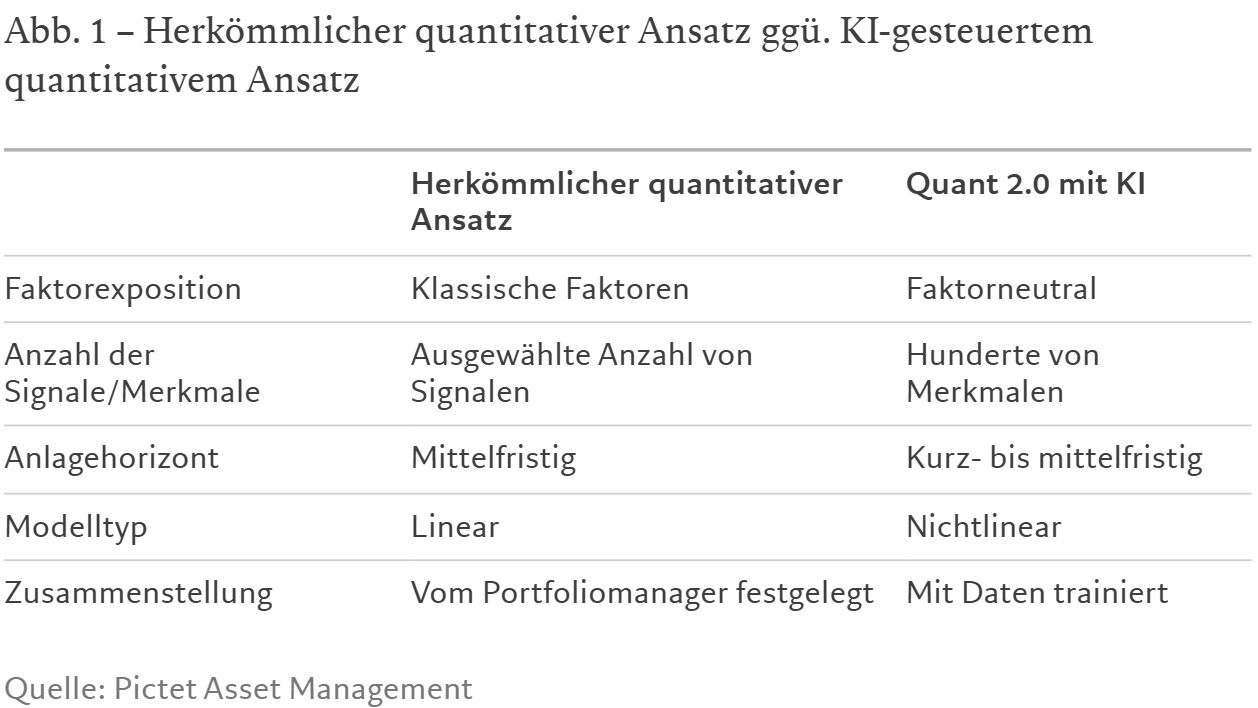

Die Grenzen traditioneller quantitativer Modelle

Traditionelle quantitative Ansätze beschränken sich in der Regel auf die Analyse einer relativ kleinen Anzahl von Markteffekten, die zu vorübergehenden Fehlbewertungen führen. Dies ermöglicht dann ein Investment in breitere Markttreiber, die auch als Faktoren bezeichnet werden, zum Beispiel Value oder Momentum. KI bietet die Möglichkeit, Hunderte von potenziellen Signalen/Merkmalen mit höherer Frequenz zu erfassen. Diese werden aus Daten generiert, bei denen es sich um Geschäftsabschlüsse, Aktienkurse, Analystenberichte, Pressemeldungen sowie kurz- und langfristige Reaktionen der Investoren auf neue Informationen handeln kann. Und das ist nur ein Bruchteil des Datenspektrums.

KI kann einen besseren Einblick in die Faktoren der Aktienkursentwicklung geben

Im Gegensatz zum herkömmlichen maschinellen Lernen, das lineare Beziehungen innerhalb der Datenbestände identifiziert, kann die KI viel komplexere Zusammenhänge im Datenpool erfassen, wodurch sie viel bessere Einblicke in die treibenden Faktoren der Aktienkurse erhält. Die Fähigkeit, komplexere, nichtlineare Beziehungen zu erkennen, erhöht die Wahrscheinlichkeit, Zusammenhänge zwischen Datenreihen zu finden, um ein Vielfaches.

In einem traditionellen Modell würde beispielsweise die Heraufstufung eines Unternehmens durch einen Analysten darauf hindeuten, dass sich die Aktie besser entwickeln wird. Es gibt jedoch viele Gründe, warum eine solche Korrelation in bestimmten Fällen nicht zutrifft oder nicht rechtzeitig erkannt wird, um Alpha zu generieren.

Ein nichtlineares ML-Modell, das mit historischen Daten trainiert wird, kann die Beziehungen identifizieren, die uns sagen, wann eine Analystenheraufstufung die zukünftige Outperformance am besten vorhersagen würde. Dies könnte daran liegen, dass es eine große Bandbreite an Analystenprognosen gibt, dass die betreffende Prognose ein Ausreißer ist oder einfach am Zeitpunkt, zum Beispiel, wenn das Unternehmen demnächst seine Zahlen veröffentlicht. Wenn die Aktie in großem Stil von Hedgefonds geshortet wird, könnte das Modell erkennen, dass es wahrscheinlich zu einem Short Squeeze kommt, der zu einem weitaus dramatischeren Anstieg der Aktienkurse führt als es die Analystenheraufstufung rechtfertigen würde. Es gibt potenziell Zehntausende dieser „konditionierenden“ nichtlinearen Beziehungen zwischen traditionellen Finanzdatensätzen, die zusätzliches Alpha generieren können.

KI hilft, faktorneutrale Renditen zu erzielen

Dieser viel komplexere Rahmen ermöglicht es den Portfoliomanagern, die das Modell anwenden, die aktienspezifischen Effekte zu isolieren, die den Aktienkurs beeinflussen. Zu diesem Zweck wird eine Vielzahl gemeinsamer Faktoren (Markt, Sektor, Region, Branche, Land, Stile, wirtschaftliches Engagement) aus der Performance der einzelnen Aktien herausgefiltert. Auf diese Weise können sie reines unternehmensbezogenes Alpha identifizieren und extrahieren.

Im Laufe der Zeit entwickeln sich die Algorithmen weiter und sind in der Lage, die sich verändernde Wirtschafts- und Marktdynamik zu verstehen und neue Datenreihen einzubeziehen.

Um effektiv zu sein, brauchen KI-gesteuerte Modelle Menschen, die die Investmentparameter festlegen. Sobald diese jedoch festgelegt sind, sendet der trainierte Algorithmus Kauf- und Verkaufssignale für einzelne Aktien.

Magie des Zinseszins: Exponentielles Alpha-Wachstum

Da diese Parameter das Risiko begrenzen, limitieren sie auch die Höhe des Alpha, das die Strategie generiert. Doch selbst bei einem noch so kleinen Alpha schlägt der „Zinseszinseffekt“ stark zu Buche. Und angesichts dessen, dass die erwarteten Aktienrenditen vor dem Hintergrund hoher Bewertungen nach mehreren Spitzenjahren auf einen mittleren einstelligen Prozentsatz sinken werden, machen selbst ein bis zwei Prozentpunkte Alpha einen Unterschied. Wenn wir beispielsweise von einer hypothetischen Marktrendite von 5% in den nächsten zehn Jahren und einer angenommenen Outperformance von 1,5 Prozentpunkten pro Jahr nach Abzug von Gebühren ausgehen, wird der Zinseszinseffekt in diesen zehn Jahren für den Investor zu einer zusätzlichen Rendite von 24,8% führen.

Wie können Portfolios von Pictet Quest AI profitieren?

Quest AI nutzt die Skalierbarkeit und Effizienz der künstlichen Intelligenz für die Titelauswahl, um eine langfristige Outperformance zu erzielen – mit einer Enhanced Index Strategie mit geringem Tracking Error.

Der Ansatz wurde mit dem Ziel entwickelt, eine Strategie aufzulegen, die das gleiche Profil und Risikoniveau wie der breite Markt aufweist, jedoch zusätzliches Renditepotenzial bietet.

Aber im Gegensatz zu aktiv gemanagten Strategien – die ebenfalls darauf abzielen, den Markt zu übertreffen – sind für unseren KI-Ansatz weniger Menschen nötig, sodass die Verwaltungskosten geringer sind. Im Allgemeinen kostet unser KI-Ansatz kaum mehr als eine passive Strategie, trotz der Expertise, die für den Aufbau und die Pflege des Modells erforderlich ist.

Was macht unseren KI-Ansatz so besonders?

Unsere hauseigenen KI-Modelle wurden über viele Jahre von unseren Experten entwickelt, die in der Regel einen Doktortitel in Physik und Mathematik besitzen. Die Modelle wurden mit etwa 400 Merkmalen aus mehreren Datenreihen über Zeiträume von etwa 15 Jahren trainiert und dann immer wieder unter verschiedenen wirtschaftlichen Rahmenbedingungen getestet. Der strenge Prozess ist nicht nur darauf ausgelegt, das Prognosepotenzial zu maximieren, sondern auch sicherzustellen, dass die Modelle nicht überangepasst sind, das heißt, dass sie nicht nur unter eng gefassten Bedingungen genaue Ergebnisse liefern, sondern auch in einem sich verändernden wirtschaftlichen Umfeld funktionieren.

Von David Wright, Head of Quantitative Investments bei Pictet Asset Management