Das militärische Eingreifen der USA in Venezuela rückt große strukturelle Themen für die Anleihenmärkte in den Vordergrund, die immer mehr das Geschehen beherrschen, so die Portfoliomanager von Pictet Asset Management. Kurzum, wir rechnen mit einem weiteren Rückgang des US-Dollars und einem anhaltenden Aufwärtstrend für Schwellenländeranleihen.

F: Ändert sich durch die Intervention der USA in Venezuela etwas an der strategischen Landschaft für Investoren?

A: Was sich nicht ändert, ist die anhaltende Tendenz, Portfolios umzuschichten und weg von den USA zu diversifizieren. Beispielsweise entfallen auf die USA 64% der weltweiten Aktienmarktkapitalisierung, aber nur etwa ein Viertel der globalen Wirtschaftsleistung. Diese Umschichtung, die unser geschäftsführender Gesellschafter Raymond Sagayam als „De-USifizierung“ bezeichnet, ist nicht gegen die USA gerichtet, sondern spiegelt vielmehr die Abschwächung des US-Exzeptionalismus und die Erkenntnis wider, dass es auch außerhalb der USA attraktive Anlagechancen gibt.

F: Was bedeutet dies für den US-Dollar und US-Staatsanleihen?

A: Der US-Dollar hat im letzten Jahr gegenüber einem Korb von Währungen um knapp 10% abgewertet. Die Umschichtungen der Portfolios deuten darauf hin, dass sich diese Entwicklung in diesem Jahr fortsetzen wird, zumal die Investoren angesichts der unbeständigen Haltung der USA in den internationalen Beziehungen unruhig werden.

Diese Schwäche könnte sich noch verstärken, wenn es Präsident Donald Trump gelingt, die US-Notenbank zu weiteren Zinssenkungen zu zwingen, die nicht gerechtfertigt sind.

Eine lockere Geldpolitik würde sich tendenziell positiv auf das vordere Ende der US-Renditekurve auswirken, aber die Höhe der US-Laufzeitprämie – die zusätzliche Vergütung, die Investoren für Investitionen in Anlagen mit längerer Laufzeit verlangen – scheint zu niedrig zu sein. Es besteht die Gefahr, dass ein geldpolitischer Fehler der USA die Renditen länger laufender Anleihen in die Höhe treibt, oder mit anderen Worten, dass es zu einem Ausverkauf von US-Staatsanleihen kommt. Dies würde sich wiederum negativ auf Aktien auswirken, ungeachtet der guten Fundamentaldaten der Unternehmen. In unserem Basisszenario gehen wir davon aus, dass die Renditen 10-jähriger US-Staatsanleihen unter 5% bleiben, aber höhere Renditen stellen nach wie vor ein erhebliches Extremrisiko dar. US-Staatsanleihen werden zweifelsohne ein wichtiger Bestandteil globaler Portfolios bleiben. Aber die US-Außenpolitik ist unbeständig, daher macht es Sinn, dieses Risiko abzusichern. Eine der wichtigsten Maßnahmen ist eine Allokation in Gold, das auch eine natürliche Absicherung für den US-Dollar darstellt.

F: Was könnte sich durch die Dynamik für Investoren in lateinamerikanischen Anleihen und Währungen ändern?

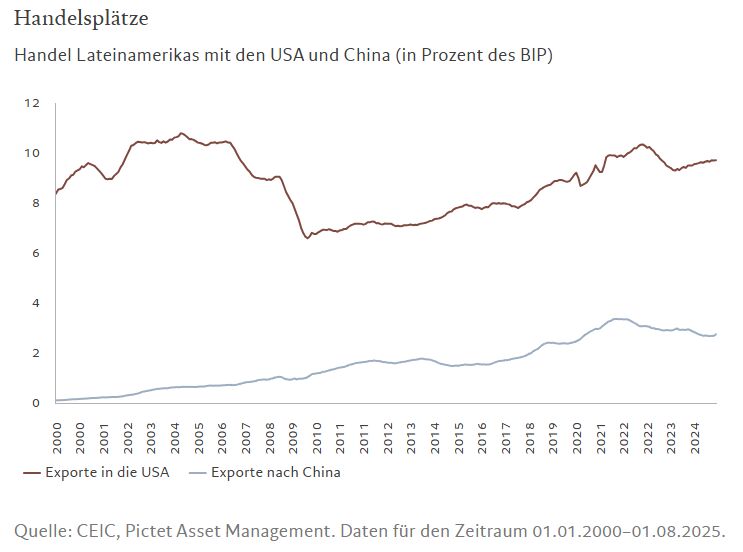

A: Die Außenpolitik der USA ist heute so stark auf Nord- und Südamerika ausgerichtet wie seit Jahrzehnten nicht mehr. Das politische Pendel in Südamerika hat bereits nach rechts ausgeschlagen, und das wird nun durch den politischen Kurs der USA noch verstärkt. Da rechtsgerichtete Regierungen tendenziell eher marktorientiert sind, sind sie im Allgemeinen auch einer höheren Staatsverschuldung nicht abgeneigt. Dass die USA sich einklinken, bedeutet auch, dass sie bereit sind, diese Volkswirtschaften direkter zu unterstützen. Ein gutes Beispiel hierfür ist die Stabilisierung des argentinischen Peso im letzten Jahr. Natürlich könnte diese Vorgehensweise ein moralisches Risiko begründen, aber dadurch verringert sich auch die Risikoprämie für diese Volkswirtschaften. Gleichzeitig ist es den südamerikanischen Ländern gelungen, China im Tausch für ihre Rohstoffe Handels- und andere Zugeständnisse abzuringen, obwohl Washington versucht, den Einfluss Chinas in der Region zu begrenzen (siehe Abbildung).

Dadurch erhöht sich die Attraktivität von lateinamerikanischen Staatsanleihen in Hartwährung, beispielsweise im Vergleich zu asiatischen Anleihen, deren Renditen bereits unter Druck stehen. Bei Lokalwährungsanleihen ist die Sache nicht ganz so klar – wir gehen davon aus, dass der US-Dollar sowohl gegenüber den asiatischen als auch den lateinamerikanischen Währungen weiter an Boden verlieren wird.

F: Und wie könnten sich die Veränderungen in der globalen geopolitischen Landschaft auf die Investmentthese für festverzinsliche Wertpapiere der Schwellenländer im Allgemeinen auswirken?

A: Die strukturellen Argumente für Allokationen in Schwellenländeranleihen sind sehr überzeugend. Trotz ihrer Rally im letzten Jahr sind Schwellenländeranleihen immer noch relativ günstig. Sie dürften außerdem von der gerechtfertigten geldpolitischen Lockerung profitieren. Die Zinssätze in den Schwellenländern lagen im Durchschnitt bei 5,5%, in einem weitgehend inflationsarmen Umfeld. Wir sehen Potenzial für weitere Zinssenkungen um 1,5 Prozentpunkte. Inzwischen wachsen die Schwellenländer im Vergleich zu den Industrieländern immer schneller. Und sie sind fest in der KI-Lieferkette verankert, was bedeutet, dass sie von dem Boom dieser neuen Technologie profitieren.

Von Christopher Preece, Investment Manager und Arun Sai, Senior Multi Asset Strategist bei Pictet Asset Management