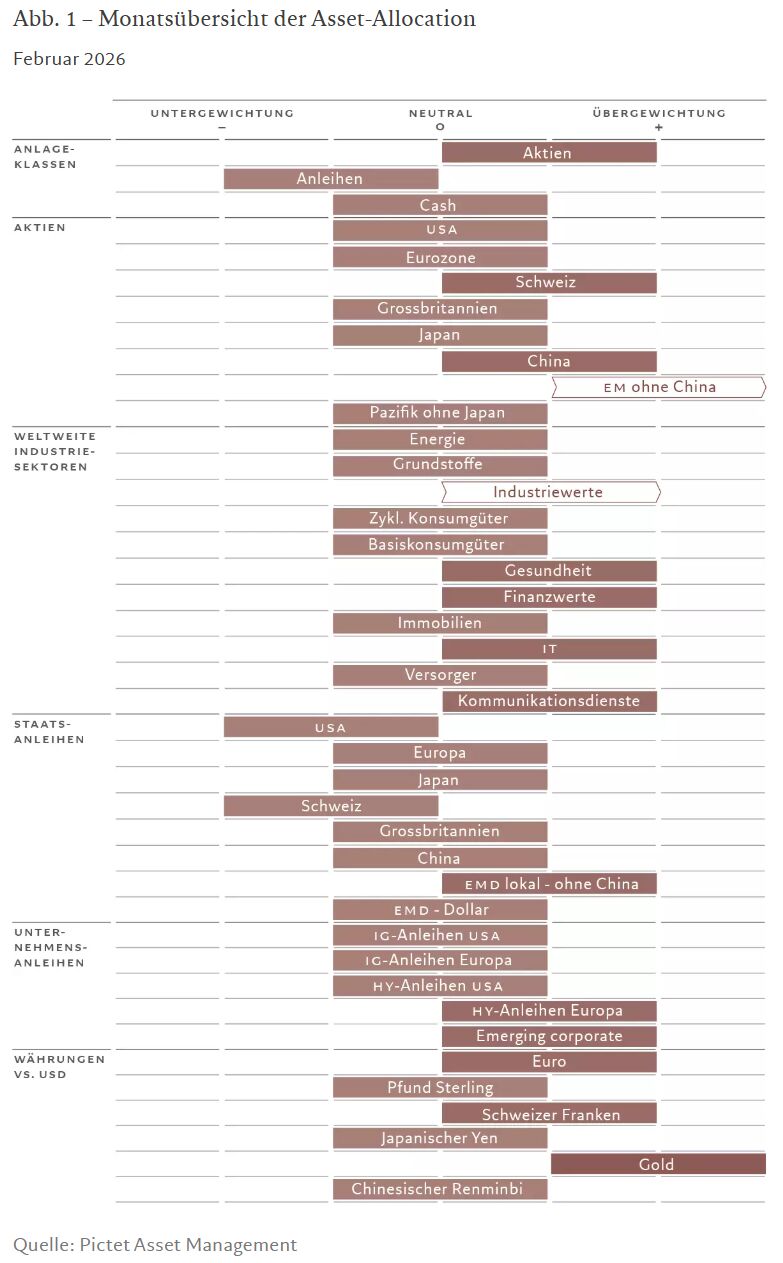

Asset-Allocation: Aussichten für Aktien bleiben positiv

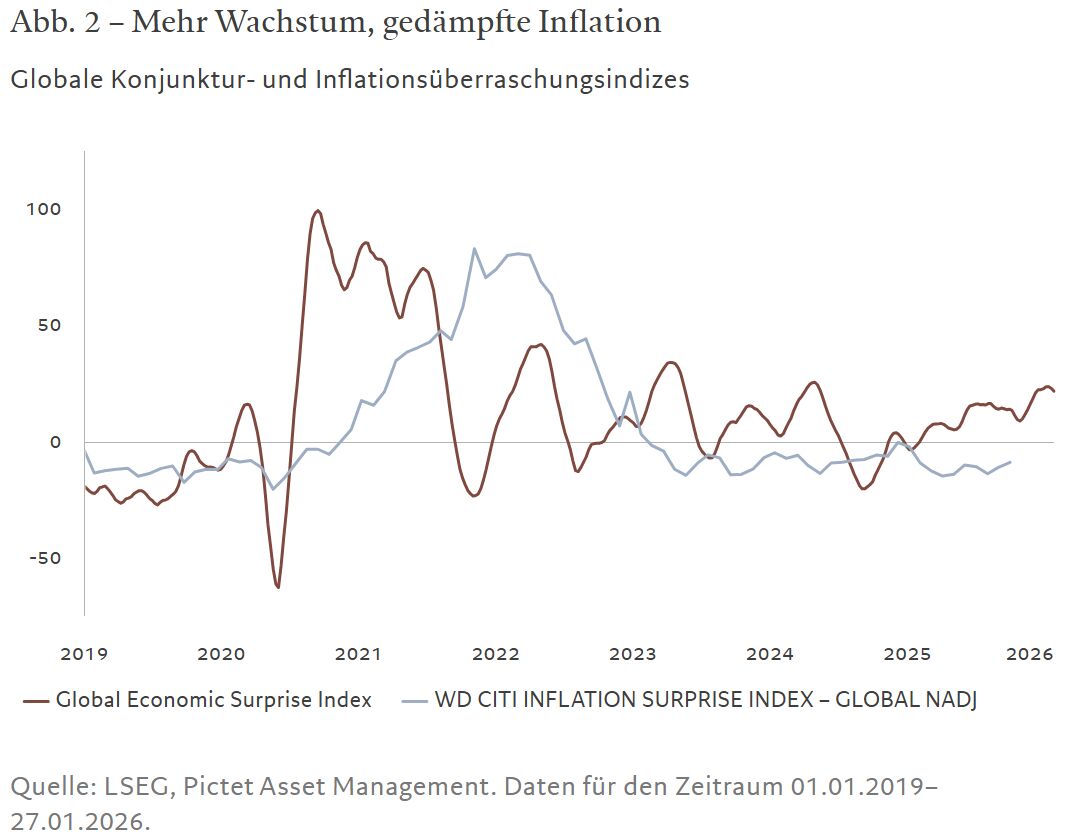

Die Aktienmärkte sind positiv in das neue Jahr gestartet, und die Voraussetzungen für weitere Kursgewinne sind gegeben. Die Liquiditätsbedingungen sind günstig, überall auf der Welt erhöhen die Regierungen die öffentlichen Ausgaben (sei es in Japan, den USA oder Deutschland), die Aussichten für das Wirtschaftswachstum sind solide und die Inflation scheint unter Kontrolle zu sein (siehe Abb. 2). Wir bleiben daher in Aktien übergewichtet und in Anleihen untergewichtet und haben unser Engagement in den Industrie- und Schwellenländern erhöht.

Die von uns beobachteten Konjunkturindikatoren stützen unsere Einschätzung. Was die Industrieländer anbelangt, sind die wirtschaftlichen Bedingungen in den USA, der Eurozone, dem Vereinigten Königreich und der Schweiz positiv. Besonders stark scheint das Wachstum jedoch in den Schwellenländern zu sein. Wir gehen davon aus, dass sich das BIP-Wachstumsgefälle zwischen Schwellen- und Industrieländern von 2,3 Prozentpunkten im Jahr 2025 auf 2,5 Prozentpunkte in diesem Jahr vergrößern wird – damit dürfte der Weg für eine Outperformance von Schwellenländeranlagen frei sein. Höhere Rohstoffpreise könnten für weiteren Rückenwind sorgen, insbesondere wenn der US-Dollar weiter nachgibt.

Die Bedingungen in China sind nicht ganz so positiv wie in anderen Schwellenländern. Das von der Regierung angestrebte Wachstum von 5% wird erreicht, aber die Wirtschaft hat Schwierigkeiten beim Übergang von einem exportorientierten zu einem von der Binnennachfrage getragenen Wachstum.

In den Industrieländern wird die US-Wirtschaft durch ein positives Geschäftsklima und den festen Willen, neue Arbeitskräfte einzustellen, unterstützt. Wir sind jedoch besorgt darüber, dass die Ausgaben der privaten Haushalte eher durch Ersparnisse als durch Einkommen finanziert werden – dies dürfte mittelfristig nicht tragbar sein.

In Europa hängen die Wachstumsaussichten von der Wirksamkeit der geplanten fiskalischen Anreize und Infrastrukturausgaben ab, insbesondere in Deutschland. Strukturreformen – wie die EU-Kapitalmarktunion, Verbesserungen auf dem Arbeitsmarkt und die Diversifizierung der Energieversorgung – könnten weitere Wachstumsimpulse geben. Auf der anderen Seite bleibt die Stärke des Euro ein Risiko für die Exporteure der Region.

Die Währungsaufwertung und ihre potenziell negativen Auswirkungen auf die Exporte sind auch in Japan ein Thema, wo die bevorstehenden vorgezogenen Neuwahlen die Tür zu einem umfangreichen öffentlich finanzierten Konjunkturpaket öffnen könnten. Dies spricht für eine straffere Geldpolitik. Die Stärkung der Währung wird unseres Erachtens für die Bank of Japan Priorität haben. Wir gehen davon aus, dass die Zentralbank ihre Bilanz weiter normalisieren, die Zinssätze sowohl im April als auch im Dezember anheben und an den Devisenmärkten eingreifen wird. Wenn die Inflationsdynamik anhält, besteht das Risiko, dass die Straffung der Zentralbank das japanische BIP-Wachstum dämpfen könnte.

Unsere Liquiditätsindikatoren lassen bei riskanteren Anlagen Zuwächse erkennen. Von den von uns beobachteten globalen Zentralbanken lockern 17 (57%) ihre Geldpolitik, 12 (40%) ändern sie nicht und nur Japan strafft sie. Zur ersten Gruppe gehört die US-Notenbank (Fed), die neben der Lockerung der Geldpolitik in letzter Zeit von der quantitativen Straffung zur Unterstützung der Wirtschaft durch den Ankauf von Schatzwechseln, den sogenannten T-Bills, zur Reservehaltung übergegangen ist.

Auch wenn die lockere Geldpolitik Aktien weiter zugute kommt, birgt die Beibehaltung dieses geldpolitischen Kurses die Gefahr, dass sich unter der Oberfläche Risiken aufbauen, insbesondere da die Unternehmen weiterhin großzügig Geld für künstliche Intelligenz ausgeben und Regierungen wie die der USA ihre eigenen haushaltspolitischen Grenzen ausloten. Je länger diese Situation andauert, desto größer ist die Wahrscheinlichkeit eines plötzlichen Stimmungsumschwungs bei den Investoren, vor allem, wenn der Inflationsdruck wieder zunimmt.

Unsere Bewertungskennzahlen deuten auch auf Faktoren hin, die die Rally bremsen könnten. Vorerst dürften die Risikoprämien jedoch auf einem historisch niedrigen Niveau verharren: In den USA beispielsweise liegt die Differenz zwischen dem 12-Monats-KGV und der Rendite 10-jähriger US-Staatsanleihen bei 2,7% und damit 7 Prozentpunkte unter ihrem Höchststand. Die Stimmung in Bezug auf die Gewinnentwicklung hellt sich weiter auf und das Risiko eines Gewinnabschwungs ist gering. Die Stimmung in Bezug auf die Gewinnentwicklung basiert auf der Anzahl der Aufwärtskorrekturen der Gewinnprognosen von Bottom-up-Analysten gegenüber der Anzahl der Abwärtskorrekturen.

Nach der jüngsten Underperformance sind US-Aktien nicht mehr der teuerste Aktienmarkt. Das KGV des S&P 500 ist jedoch mit einem Wert von 22 nach wie vor überhöht und bietet nur einen geringen Puffer für den Fall, dass sich das Wachstum abschwächt und die Inflation anzieht.

Die markttechnischen Indikatoren deuten darauf hin, dass globale Aktien nach wie vor durch die größer werdende Marktbreite – das heißt, dass eine wachsende Zahl von Aktien an der Rally partizipiert – unterstützt werden. Die Zuflüsse in Aktien bleiben solide (72 Mrd. US-Dollar in den letzten vier Wochen), angeführt von globalen Benchmarks, Schwellenländern und den USA. Umfragen unter privaten und institutionellen Investoren zeigen eine klare Risikobereitschaft, wobei die von der Bank of America befragten Fondsmanager Aktien seit 2024 am stärksten übergewichten.

Aktienregionen und -sektoren: KI-Boom erfasst die Schwellenländer

Aufgrund der geld- und fiskalpolitischen Anreize weltweit und der Aussicht auf eine Lockerung der Vorschriften für Unternehmen in den USA sind Aktien weiterhin eine attraktive Anlageklasse. Doch die größten Chancen bieten sich bei Schwellenländeraktien. Wir haben unser Engagement in Schwellenländeraktien ohne China erhöht und behalten auch unsere im Vergleich zur Benchmark höhere Allokation in chinesischen Aktien bei.

Ein schwächerer US-Dollar, reichlich vorhandene globale Liquidität und der verstärkte intraregionale Handel ziehen weiterhin Kapital in Schwellenländeranlagen, während starke Rohstoffpreise zudem rohstoffreichen Märkten wie Brasilien und Südafrika zugute kommen.

Wir gehen davon aus, dass Unternehmen in den Schwellenländern in diesem Jahr mit über 11% das weltweit höchste Gewinnwachstum erzielen werden, das über dem der US-amerikanischen und japanischen Unternehmen (beide 10%) liegt und doppelt so hoch ist wie das Wachstum, das wir für das Vereinigte Königreich, die Schweiz und die Eurozone prognostizieren.

Besonders starke Zuwächse erwarten wir bei Technologie und Kommunikationsdienstleistungen in Schwellenländern wie Korea, Taiwan und China. Sie dürften von der starken Nachfrage nach KI-Hardware und Halbleitern profitieren, auch weil sich die Lieferketten aufgrund geopolitischer und handelspolitischer Spannungen zu ihnen verlagern. Während sich die KI-Rally über eine kleine Gruppe von US-Tech-Schwergewichten hinaus ausweitet, legen Hardware- und Halbleiteraktien der Schwellenländer zu.

Chinesische Aktien dürften unterdessen weitere Unterstützung durch die anhaltende Lockerung der Regulierungs-, Geld- und Fiskalpolitik sowie durch die vorübergehende Verbesserung der Handelsbeziehungen zwischen den USA und China erhalten.

Außerhalb der Schwellenländer behalten wir unsere Übergewichtung in Schweizer Aktien bei, die durch starke Fundamentaldaten der Unternehmen und das stabile makroökonomische Umfeld des Landes Unterstützung bekommen. Unsere Gewichtung europäischer Aktien entspricht der Benchmark-Gewichtung. Wir wollen abwarten, bis sich die Zinssenkungen und die fiskalische Unterstützung in stärkeren Unternehmensgewinnen niederschlagen.

Was die Sektorallokation betrifft, so bleiben Technologie und Kommunikationsdienstleistungen unsere größten übergewichteten Positionen. Wir bevorzugen Unternehmen, die Chips, Server, Hardware für Rechenzentren sowie Cloud- und Netzwerkspeicher liefern. Softwareunternehmen hingegen sind durch steigende Computing-Kosten und die begrenzte Verfügbarkeit von KI-Chips und -Speicher unter Druck geraten.

Wir heben unsere Gewichtung von Industriewerten auf übergewichtet an, da wir davon ausgehen, dass dieser Sektor von den höheren globalen Investitionsausgaben, dem Anstieg der öffentlichen Ausgaben in Europa und der starken wirtschaftlichen Wachstumsdynamik profitieren wird.

Auch im Gesundheitssektor bleiben wir übergewichtet, da dieser aufgrund seiner defensiven Eigenschaften eine gute Absicherung gegen einen möglichen Marktrückgang darstellt und attraktive Bewertungen aufweist; er bleibt der günstigste Sektor in unserer globalen Bewertungs-Scorecard. Verstärkte M&A-Aktivitäten, in deren Rahmen große Gesundheits- und Pharmaunternehmen kleinere innovative Unternehmen aufkaufen, um Zugang zu neuen Technologien zu erhalten und Kosten zu senken, dürften ebenfalls dazu beitragen, Wert für die Aktionäre zu schaffen.

Eine stärkere Wachstumsdynamik und eine steilere Anleiherenditenkurve unterstützen Banken und Versicherer auf breiter Front, und wir bleiben in Finanzwerten übergewichtet. Investoren müssen jedoch zunehmend selektiv vorgehen, vor allem in den USA. Der Vorstoß des Weißen Hauses, Alltagsfinanzierungen erschwinglicher zu machen, zum Beispiel durch die Begrenzung der Kreditkartenzinsen und -gebühren oder die Verschärfung der Vorschriften für Hypotheken, könnte die Einnahmen und die Rentabilität der Banken schmälern. Auch wahlkampfbezogene Rhetorik und rechtliche Risiken können sich auf einige Finanzunternehmen stärker auswirken als auf andere.

Anleihen und Währungen: Japanische Staatsanleihen erscheinen zunehmend billiger

Japanische Staatsanleihen erscheinen nach ihrem jüngsten Ausverkauf aus Bewertungsperspektive zunehmend attraktiv. Wir glauben zwar nicht, dass das Land von einer Schuldenspirale bedroht ist, aber es besteht immer noch das Risiko, dass die Renditen ausgehend von den aktuellen Niveaus leicht ansteigen, bevor sie wieder deutlich sinken. Wir bleiben daher neutral gewichtet.

Der Ausverkauf bei japanischen Staatsanleihen war am langen Ende der Renditekurve am stärksten ausgeprägt und hat die Rendite der 30-jährigen Papiere in Richtung 4% getrieben, während die Rendite der 10-jährigen Anleihe mit rund 2,2% den höchsten Stand seit zwanzig Jahren erreicht hat. Diese Entwicklung ist auf eine Reihe von Faktoren zurückzuführen, darunter die Aussicht auf ein neues Konjunkturpaket. Dies wiederum gibt Anlass zur Sorge über die Schuldentragfähigkeit Landes – Japans Schuldenquote liegt bei über 220% des BIP.

Nach unserer Einschätzung sind Ängste vor einem Schuldendebakel jedoch nicht angebracht. Auch wenn der Anstieg der japanischen Renditen im Vergleich zu den jüngsten Trends erheblich war, ist diese Entwicklung positiv zu bewerten, da sie eine Verbesserung der japanischen Wirtschaftsleistung widerspiegelt. Wie Abbildung 4 zeigt, sind die Renditen im Gleichschritt mit dem nominalen BIP-Wachstum in Japan gestiegen.

Wenngleich die Staatsverschuldung Japans sicherlich sehr hoch ist, ist den Daten des IWF zufolge die Schuldenquote des Landes durch das hohe nominale BIP-Wachstum seit dem Höchststand im Jahr 2020 um etwa 30 Prozentpunkte zurückgegangen. Gleichzeitig wird der größte Teil der Schuldtitel im Inland gehalten, ein großer Teil davon von der Bank of Japan selbst, und die Japaner verfügen über beträchtliche ausländische Vermögenswerte, die ausreichen, um die Verpflichtungen gegenüber ausländischen Gläubigern zu decken.

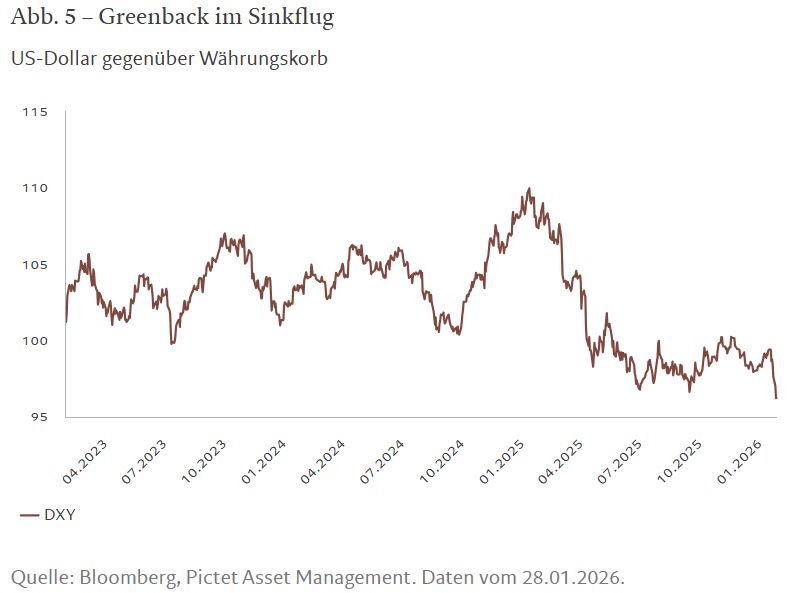

Die Bedenken der Märkte über US-Staatsanleihen erscheinen ähnlich übertrieben. Die Investoren sind eindeutig besorgt über die Unberechenbarkeit der Wirtschafts- und Handelspolitik in den USA und über die Führung der Fed, sobald Präsident Trump seinen Kandidaten für den Vorsitz bestimmt, wenn die Amtszeit von Jerome Powell im Mai endet. Doch bisher haben sich diese Befürchtungen vor allem in der Dollarschwäche und dem kometenhaften Anstieg von Gold niedergeschlagen. US-Staatsanleihen sind nach wie vor die wichtigste risikofreie Anlage für die globale Finanzwelt.

Wir gehen jedoch davon aus, dass der US-Dollar anfällig für weitere Verluste bleiben wird. Kommentare und Unterstützungsbekundungen der US-Regierung für einen schwachen Dollar – insbesondere zugunsten eines stärkeren Yen oder koreanischen Won – lassen weiteres Abwärtspotenzial erkennen. Und während der US-Dollar früher negativ mit US-Aktien korrelierte, weist er jetzt eine geringe, dafür aber positive Korrelation auf. Dies bietet ausländischen Investoren einen starken Anreiz, das Währungsrisiko ihrer US-Aktienbestände abzusichern, was den Greenback weiter nach unten drückt. Daher bleiben wir neben Gold auch im Euro und im Schweizer Franken übergewichtet – ungeachtet des verständlichen Wunsches der Schweizer Währungshüter, die unaufhaltsame Aufwertung des Franken zu bremsen.

Die Dollarschwäche ist auch ein überzeugendes Argument für unsere Übergewichtung in Schwellenländeranleihen (ohne China) in Lokalwährung. Diese Volkswirtschaften konnten die Auswirkungen des von den USA angezettelten Zollkriegs weitgehend abwehren und haben auch von einer starken Binnenwirtschaft profitiert – und eine Reihe asiatischer Volkswirtschaften sind fester Bestandteil der KI-Lieferkette.

Globale Märkte insgesamt: Risikoanlagen boomen, US-Dollar unter Druck

Aktien sind mit soliden monatlichen Kursgewinnen von 2,5% in lokaler Währung gestartet und zogen damit an Anleihen vorbei, die den Januar nahezu unverändert beendeten.

Die Aktienrally spiegelte den Optimismus über eine allgemeine Verbesserung der Unternehmensgewinne und anhaltende geldpolitische Impulse seitens der wichtigsten Zentralbanken der Welt wider.

Doch auch während viele Indizes Rekordhochs erreichten, waren die Märkte volatil, da die Investoren durch den Sturz des venezolanischen Präsidenten durch die USA und Präsident Trumps Drohung, Zölle gegen Länder zu verhängen, die sich seinem Plan, Grönland unter seine Kontrolle zu bringen, widersetzen, verunsichert waren.

Die Sektoren Energie und Grundstoffe verzeichneten die stärksten Zuwächse, worin sich die jüngsten Anstiege der Gold-, Rohstoff- und Ölpreise widerspiegeln. LSEG zufolge verzeichnete der Grundstoffsektor im ersten Quartal mit über 24% die zweithöchste Gewinnwachstumsrate aller Sektoren.

Innerhalb des Technologiesektors gab es jedoch eine ausgeprägte Streuung – Softwareaktien fielen um fast 10%, während Speicherchipaktien aufgrund der steigenden Nachfrage nach spezialisierter Technologie-Hardware zulegten.

Aus Regionenperspektive verzeichneten die Schwellenländer die größten Zuwächse. Die rohstoffreichen lateinamerikanischen Märkte profitierten von höheren Rohstoffpreisen, während die asiatischen Schwellenländer durch ihr Engagement im Technologiebereich unterstützt wurden. Die USA lagen mit einem Zuwachs von etwas mehr als 1% zurück. Japanische Aktien beendeten den Monat mit einem Plus von knapp 5% in Landeswährung, wobei der Nikkei-Index ein Allzeithoch erreichte.

Bei den festverzinslichen Wertpapieren büßten japanische Staatsanleihen im Monatsvergleich fast 1% in lokaler Währung ein, womit sich die Verluste seit Anfang 2025 auf über 5% erhöhten. Die Renditen japanischer Staatsanleihen erreichten Allzeithochs, da sich die Investoren über die bereits angespannten öffentlichen Finanzen Japans sorgten, nachdem Premierministerin Sanae Takaichi im Februar vorgezogene Neuwahlen ankündigte und im Rahmen ihres Wahlkampfs eine zweijährige Aussetzung der Lebensmittelumsatzsteuer von 8% in Aussicht stellte.

Auch US-Staatsanleihen beendeten den Monat aufgrund robuster Wirtschaftsdaten mit einem Minus. Unternehmensanleihen auf beiden Seiten des Atlantiks schlossen den Monat mehr oder weniger unverändert.

Gold erlebte einen volatilen Monat und erreichte ein neues Rekordhoch von über 5.500 US-Dollar je Unze. Das Edelmetall gab dann aber stark nach, nachdem Präsident Trump Kevin Warsh, einen ehemaligen Fed-Gouverneur und scharfen Kritiker der quantitativen Lockerungspolitik der Fed, zum nächsten Vorsitzenden der US-Notenbank nominiert hatte.

Gold verzeichnete am Monatsende ein Plus von 10% seit Jahresanfang – der höchste monatliche Zuwachs seit 1999. Auch die Kupfer- und Silberpreise stellten neue Rekorde auf, bevor es zu einem starken Ausverkauf kam. Öl legte um 16% zu.

An den Devisenmärkten fiel der US-Dollar um mehr als 1%. Der grßte Gewinner war der Schweizer Franken – er beendete den Monat mit einem Plus von 2,5%. Der Euro und das Pfund Sterling legtenö um mehr als 1% zu, und der Yen erreichte gegenüber dem Greenback ein 3-Monats-Hoch.

Kurzüberblick

Asset-Allocation

Die Bedingungen sprechen für Risikobereitschaft – Liquidität ist reichlich vorhanden, der haushaltspolitische Spielraum ist groß, die Aussichten für das Wirtschaftswachstum sind solide und der Inflationsdruck ist gedämpft. Wir sind daher in Aktien übergewichtet und in Anleihen untergewichtet.

Aktienregionen und -sektoren

Schwellenländeraktien dürften am meisten von einem schwächeren US-Dollar, einem robusten Binnenwachstum und dem Engagement in AI-Themen profitieren.

Anleihen und Währungen

Trotz des jüngsten Renditeanstiegs bleiben wir bei unserer neutralen Positionierung in japanischen Staatsanleihen. Es besteht das Risiko, dass die Renditen weiter steigen könnten. Wir bleiben in US-Staatsanleihen untergewichtet. Die Dollarschwäche bestätigt uns in unserer Übergewichtung in Schwellenländeranleihen in Lokalwährung, im Schweizer Franken und in Gold.

Die Stimmung in Bezug auf die Gewinnentwicklung basiert auf der Anzahl der Aufwärtskorrekturen der Gewinnprognosen von Bottom-up-Analysten gegenüber der Anzahl der Abwärtskorrekturen.