Unsicherheit und Volatilität sind zu den bestimmenden Merkmalen der globalen Wirtschaft und der Finanzmärkte geworden. Im Iran-Krieg gibt es kaum Anzeichen einer Entspannung, was die Ölpreise hoch hält und die Welt in eine Stagflation zu stürzen droht – eine Entwicklung, die für Anleihen ebenso nachteilig wäre wie für Aktien.

Erschwerend kommt hinzu, dass Zentralbanken und Regierungen nur wenig Handlungsspielraum haben. Die politischen Entscheidungsträger können es sich nicht leisten, sich ausschließlich auf die Eindämmung der Inflation zu konzentrieren, wenn sich das Wirtschaftswachstum verlangsamt. Sie werden einen schmalen und tückischen Weg beschreiten müssen.

Nur eines ist sicher: Die Märkte werden volatil bleiben. Die Anlegerstimmung wird weiterhin sprunghaft zwischen Vorsicht und Optimismus wechseln, je nach den politischen Aussagen oder militärischen Schritten der Trump-Regierung.

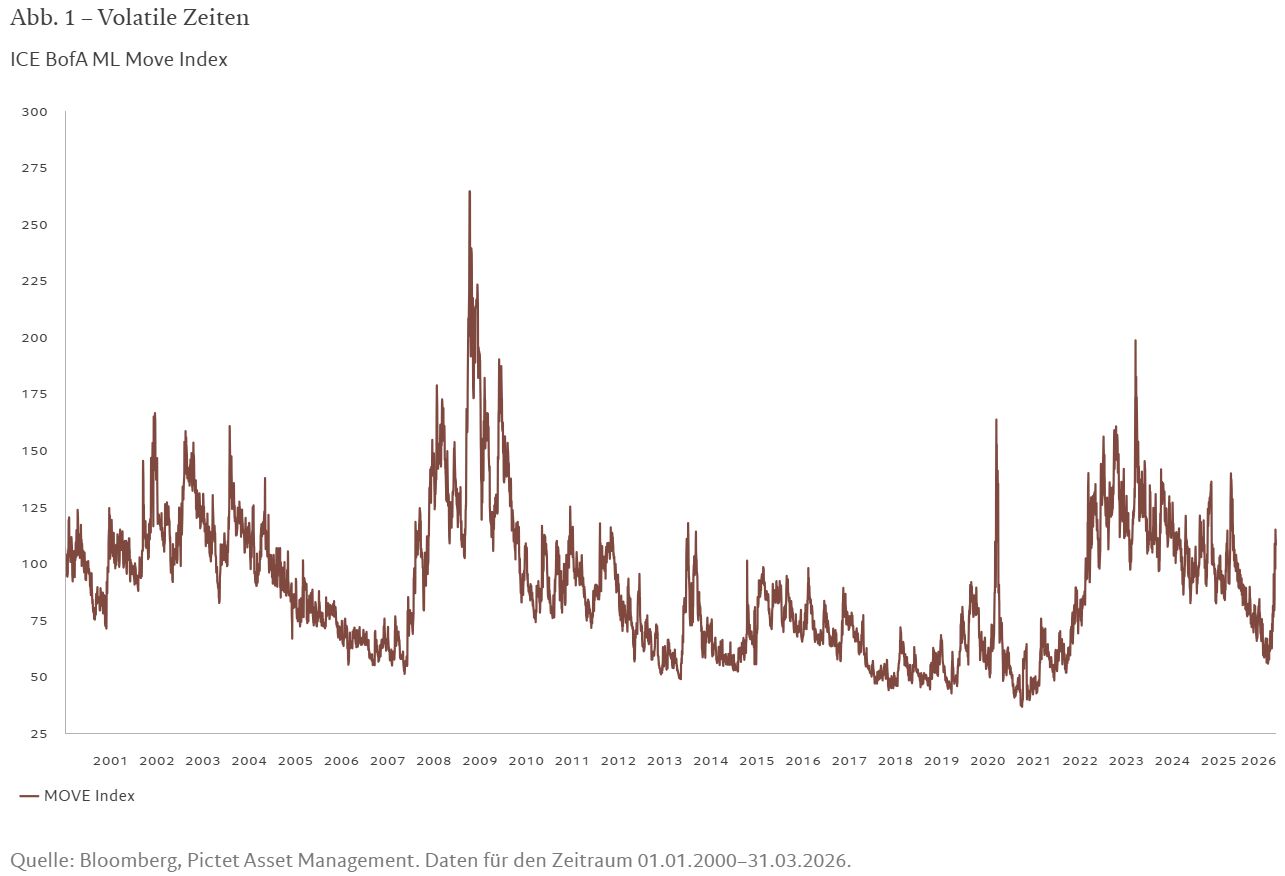

Der sprunghafte Anstieg des ICE BofA ML Move Index nach Kriegsausbruch – ein Indikator, der die implizite Volatilität von US-Staatsanleihen misst – war einer der schnellsten und stärksten seit der globalen Finanzkrise von 2008.

Und der Krieg ist nur ein Teil eines viel größeren, unausgewogenen Bildes, das durch eine weltweite Eskalation der politischen und geopolitischen Risiken gekennzeichnet ist. Auch an den Märkten macht sich bereits Unsicherheit breit, u.a. hinsichtlich des Ausmaßes und der Geschwindigkeit der durch KI ausgelösten Rally bei technologiebezogenen Anlagewerten sowie der Verfassung des Private-Debt-Marktes.

In einem turbulenten Umfeld, das durch eine ungewöhnlich hohe Streuung der Renditen über verschiedene Anleihemärkte hinweg gekennzeichnet ist, haben festverzinsliche Portfolios, die sich an globalen Benchmarks orientieren, Schwierigkeiten, die Stabilität und die Erträge zu liefern, die die Investoren von ihnen erwarten.

Hier könnte eine nicht an einen Referenzindex gebundene Anleihestrategie Abhilfe schaffen – eine Strategie, die proaktiv ein breites Spektrum an Positionen auf den globalen Anleihemärkten eingehen kann, ohne an einen Referenzindex gebunden zu sein.

Die aktuellen Markttreiber verstehen

Es ist zunehmend schwierig, zukünftige Trends bei Inflation, Wirtschaftswachstum und Unternehmensgewinnen einzuschätzen – ganz zu schweigen von deren Auswirkungen auf die Portfolios. Einige Fakten stechen jedoch heraus.

Zunächst einmal erlebt die Welt erneut einen rohstoffbedingten Schock auf der Angebotsseite. Doch während die Reaktion der Märkte bislang an die letzte derartige Episode erinnert – als Russland 2022 in die Ukraine einmarschierte –, sind die wirtschaftlichen Rahmenbedingungen dieses Mal ganz anders.

Damals war das nominale BIP-Wachstum robust, und die Realzinsen lagen im negativen Bereich. Die Zentralbanken konnten es sich daher leisten, sich ausschließlich auf die Eindämmung der Inflation zu konzentrieren, was sie durch aggressive Zinserhöhungen taten.

Der jüngste Schock hat sich in einem völlig anderen wirtschaftlichen Umfeld ereignet.

Die meisten großen Volkswirtschaften wachsen in etwa auf dem Niveau ihres langfristigen Trends, doch besteht aufgrund der Schwäche am Arbeitsmarkt (insbesondere im Vereinigten Königreich und in den USA) und der schwindenden Ersparnisse der Verbraucher die Gefahr einer weiteren Abkühlung.

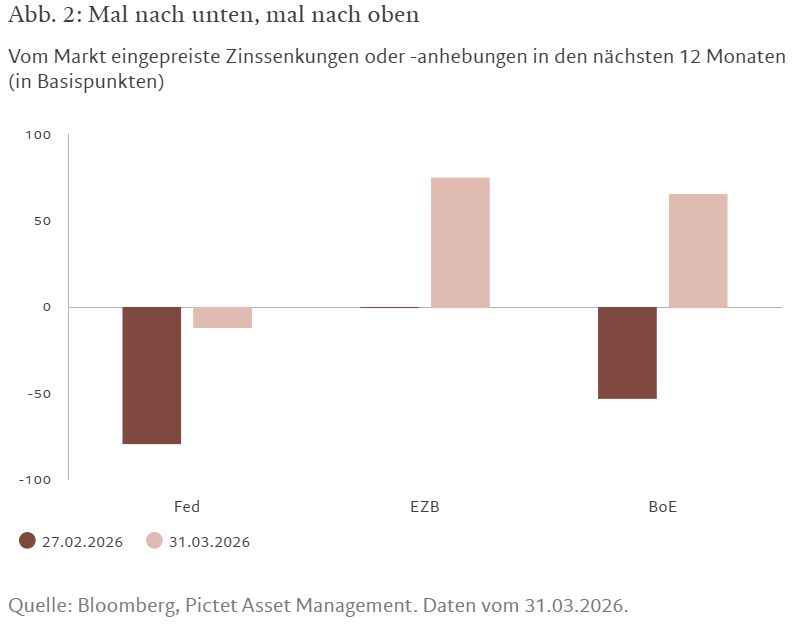

Bislang haben die Märkte die Besonderheiten der aktuellen Lage außer Acht gelassen und scheinen sich vor allem auf die Inflationsgefahr zu konzentrieren. Sie haben ihre Erwartungen mal eben angepasst und gehen nun von Zinserhöhungen statt von weiteren Zinssenkungen aus. Wir sind zwar ebenfalls der Meinung, dass die neue Zinspolitik auf „für längere Zeit höhere Zinsen“ ausgerichtet ist, aber nach unserem Dafürhalten deutet das sich abschwächende wirtschaftliche Umfeld darauf hin, dass die Märkte eine straffere Geldpolitik bereits zu stark eingepreist haben, was für mehr Volatilität sorgen wird.

Hinzu kommt, dass sich die Rahmenbedingungen in den einzelnen Volkswirtschaften unterscheiden. Einige – wie beispielsweise die Ölexporteure – dürften von den aktuellen Entwicklungen profitieren. Bei den anderen, für die die aktuelle Lage problematisch ist, ist noch sehr unklar, in welchem Umfang die Regierungen Unterstützung leisten könnten, um die Auswirkungen abzufedern. In Europa hat Deutschland zum Beispiel mehr Spielraum für Konjunkturmaßnahmen als Italien, Spanien oder das Vereinigte Königreich. In den USA werden die Kosten des Kriegs wahrscheinlich zu einer Umschichtung von Mitteln aus anderen Bereichen führen, während andere Länder dazu veranlasst werden könnten, ihre Verteidigungsausgaben zu erhöhen.

In einer von Unsicherheit geprägten Welt können solche Diskrepanzen Relative Value Anlagechancen für aktiv gemanagte Anleiheportfolios bieten – Chancen, die Strategien, die sich an Standard-Benchmarks orientieren, möglicherweise verwehrt bleiben.

Aktiv, nicht verankert

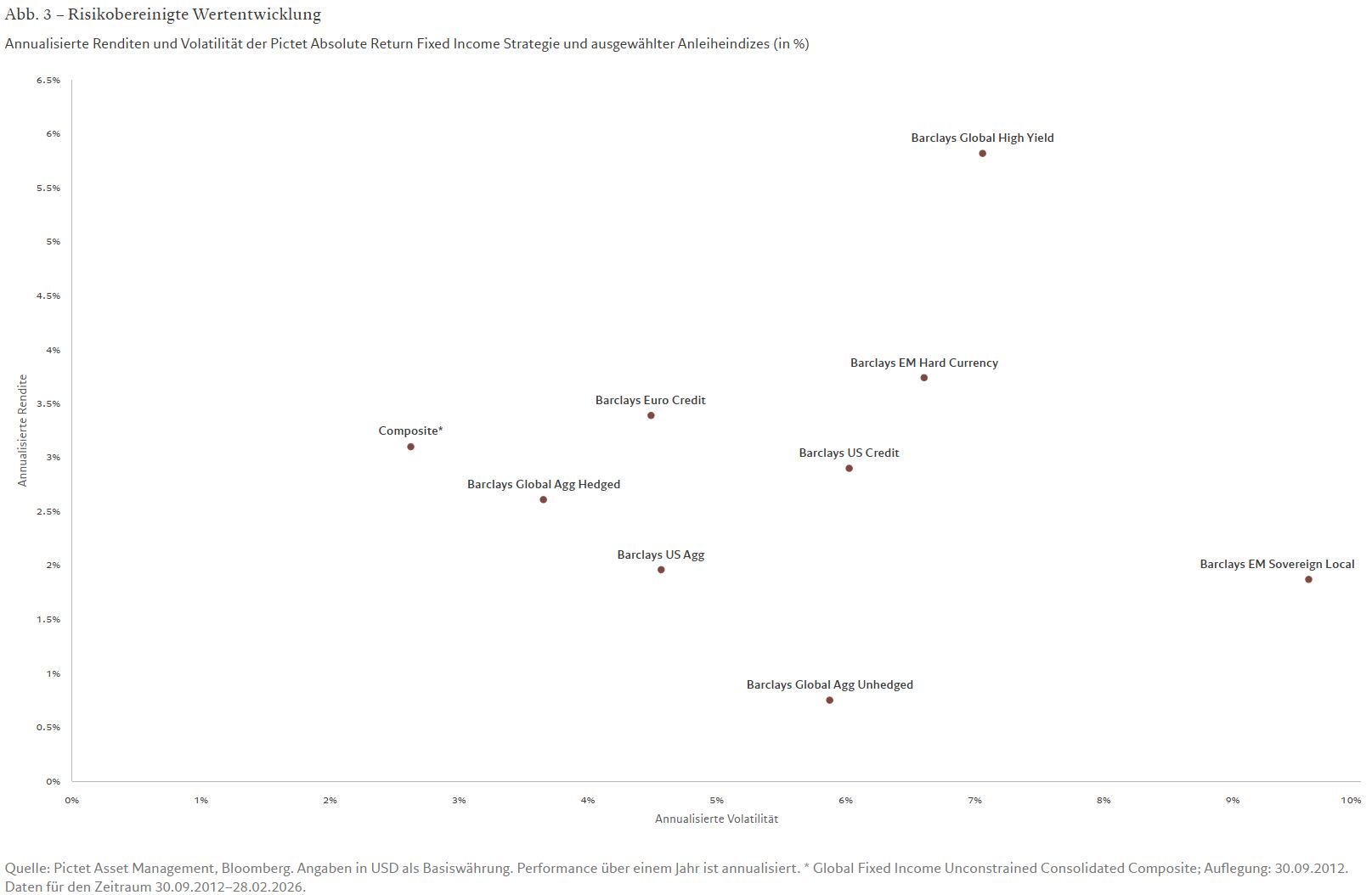

Unconstrained Fixed Income Strategien wie unser Absolute Return Fixed Income (ARFI) Portfolio verfolgen einen dynamischeren Ansatz, der unserer Meinung nach besser geeignet ist, um auf plötzliche Schocks zu reagieren. Dies wird am deutlichsten am historischen Rendite- und Volatilitätsprofil der Strategie, das durch eine höhere Sharpe Ratio als bei traditionellen festverzinslichen Indizes gekennzeichnet ist.

Unser Mandat beginnt sozusagen „blanko“, mit einem leeren Blatt Papier. Es konzentriert sich nicht auf einen starren Index als Referenz, sondern hat klare Ziele:

- Wir treffen Allokationsentscheidungen, um Durations-, Spread- und Währungsrisiken dort einzugehen, wo dies dem Portfolio am besten dient.

- Wir investieren in die Wertpapiere mit der attraktivsten Bewertung.

- Je nach Marktentwicklung meiden wir gezielt bestimmte Anleihen oder Sektoren.

Dabei legen wir größten Wert auf Kapitalerhalt; dies ist für einen Absolute-Return-Fonds von entscheidender Bedeutung.

Das Ergebnis ist ein Portfolio, das darauf ausgelegt ist, aktiv die besten risikobereinigten Renditen im Vergleich zu Cash in der globalen Fixed Income Landschaft zu erzielen.

Die wettbewerbsfähigen Renditen von ARFI sind im Vergleich zu anderen festverzinslichen Anlageklassen mit einer viel geringeren Volatilität verbunden, was disziplinierte Risikokontrolle und die Fähigkeit, Renditen mit Anlagen zu erzielen, die über traditionelle Anleiheindizes nicht zugänglich sind, widerspiegelt.

Flexibilität zahlt sich aus

Der jüngste Ausverkauf von Anleihen macht deutlich, welche Chancen sich bei einem benchmark- und sektorunabhängigen Ansatz eröffnen – Chancen, die man in einem verankerten Szenario verpassen würde.

Durch unsere Flexibilität waren wir in der Lage, über alle drei Alpha-Quellen hinweg Renditen zu erzielen:

- Durch ein aktives Durationsmanagement konnten wir die Duration unseres gesamten Portfolios deutlich verkürzen und so das Risiko senken. Die durchschnittliche Duration unseres Portfolios ist inzwischen auf nur noch 0,4 Jahre gesunken, gegenüber rund 4 Jahren im Februar. Dies ist das Ergebnis unserer gezielten Reduzierung des Durationsrisikos, unserer Konzentration auf Relative-Value-Investments und unserer Umstellung von reinen Durationspositionen auf Positionen, die von einer Abflachung der Zinskurve profitieren, und zwar in Volkswirtschaften, von denen wir annahmen, dass sie am stärksten von höheren Energiepreisen betroffen sein würden (wie das Vereinigte Königreich, die Eurozone und die USA).

- Auf den Devisenmärkten ermöglichte uns die Flexibilität bei der Kalibrierung unserer US-Dollar-Positionen, eine Übergewichtung im US-Dollar aufzubauen, wobei wir von dessen positiver Korrelation mit den Energiepreisen und seiner daraus resultierenden historischen Rolle als sicherer Hafen in Energiekrisen profitierten. Damit vollziehen wir eine Kehrtwende, indem wir bei der US-Währung von der bisherigen Untergewichtung zu einer Übergewichtung übergehen. Dazu veranlasst haben uns die jüngsten Ereignisse, die ein uneinheitliches wirtschaftliches Umfeld ergeben und längerfristige Sorgen über den globalen Status des Greenback ausgelöst haben.

- Auch unsere Spread-Allokation (Positionen in Unternehmensanleihen und Schwellenländeranleihen, die in der Regel mit einem Aufschlag gegenüber Staatsanleihen aus Industrieländern gehandelt werden) war sehr taktisch ausgerichtet Wir bleiben weiterhin im vorderen Bereich des Marktes investiert, wo der Carry-Puffer attraktiv ist. Wir setzen jedoch Credit Index Options ein – Finanzinstrumente, die es uns ermöglichen, von einer deutlichen Ausweitung der Credit Spreads oder einer Abflachung der Kreditkurve zu profitieren, während wir gleichzeitig das Verlustrisiko begrenzen, falls sich der Markt in die entgegengesetzte Richtung entwickelt.

Einfach ausgedrückt: Flexibilität ist nicht nur ein taktisches Instrument geworden, sondern eine strategische Notwendigkeit. Ein nicht an eine Benchmark gebundener Anlageansatz („unconstrained“) schützt Portfolios vor Schwankungen und streut das Risiko; zudem zielt er darauf ab, Kapital zu erhalten und positive Renditen auch in Zeiten von Marktturbulenzen, wie wir sie gerade erleben, zu erzielen.

Anstatt zu versuchen, genau vorherzusagen, wie sich die Wirtschaft oder geopolitische Spannungen entwickeln werden, konzentriert sich unsere Absolute Return Fixed Income Strategie auf die Bewertungen und die entsprechende Positionierung.

So sehen wir beispielsweise in Lateinamerika dank der Haushaltsüberschüsse, der sich verbessernden Wachstumsaussichten und der starken Rohstoffexporte weiterhin Potenzial. Wir haben allerdings die Größe unserer Positionen angesichts der aktuellen Dollar-Rally reduziert.

Wir sehen zudem interessante Relative-Value-Chancen bei einigen Schwellenländer-Lokalwährungsanleihen und bevorzugen beispielsweise Ungarn gegenüber Polen. Allerdings haben wir unser Risikoprofil durch eine Verkürzung der Duration (der Sensitivität gegenüber Zinsänderungen) von 1,10 Jahren auf 0,25 Jahre reduziert.

In einem derart volatilen Umfeld wird die Liquidität der Portfolios sowohl für die Absicherung als auch für die Nutzung attraktiver Chancen von entscheidender Bedeutung sein. Wir bevorzugen daher den Einsatz von Optionen – damit können wir uns sowohl auf eine Marktrally einstellen als auch gegen mögliche Kursverluste absichern – und halten gleichzeitig Cash als Reserve.

Wenn die Unsicherheit anhält, brauchen Investoren Strategien, die sowohl widerstandsfähig als auch anpassungsfähig in unterschiedlichsten Szenarien sind. Unconstrained Absolute Return Fixed Income Strategien stechen in diesen zunehmend komplexen Märkten hervor. Sie können als Puffer – und Ergänzung – für ein traditionelles Anleiheportfolio dienen. Durch Flexibilität und ein diverses globales Universum können sich Investoren so positionieren, dass sie gut mit der Unsicherheit zurechtkommen und die attraktivsten Chancen nutzen können, wo auch immer sie sich ergeben.

Von Linda Raggi, Head of Macro and Multi Sector Fixed Income bei Pictet Asset Management

Absolute Return Fixed Income bei Pictet Asset Management

Unsere Absolute Return Fixed Income Strategie strebt eine jährliche Überrendite von 3% gegenüber Cash an, bei geringerer Volatilität als bei traditionellen Benchmarks. Dabei wird das Kapital strategisch dort eingesetzt, wo attraktive Bewertungen an den globalen Devisen-, Kredit- und Zinsmärkten zu finden sind.

Wir nutzen das größtmögliche Aufwärtspotenzial an den Anleihemärkten bei möglichst geringem Abwärtspotenzial.

Don’t like it, don’t own it: Unser benchmarkunabhängiger „Blanko“-Ansatz ermöglicht es uns, Chancen aufzuspüren, um die Cash-Rendite zu übertreffen – dazu sind Benchmark-Strategien nicht in der Lage.

Wir bieten ein Beta-Engagement in Anleihen, aber mit einer geringeren Volatilität als an den breiten Märkten, was wir unserem rigorosen Risikomanagement zu verdanken haben.