Besteht die Gefahr, dass die Fed unter Warsh zu sehr von der Regierung beeinflusst wird und dadurch ihre Unabhängigkeit verliert? Was bedeutet das für Anleiheinvestoren?

Kevin Warsh hat erklärt, dass er sich für die Unabhängigkeit des Offenmarktausschusses der US-Notenbank einsetzen werde und das für die Zinspolitik zuständige Gremium unter seiner Leitung in operativer Hinsicht frei von politischer Einflussnahme bleiben werde. Seine beruhigenden Worte müssen jedoch gegen seine anhaltende Kritik an der Notenbank abgewogen werden. Warsh hegt erhebliche Vorbehalte gegenüber mehreren Aspekten der Zinspolitik der Fed, angefangen bei den von ihr herangezogenen Inflationsdaten bis hin zur Art und Weise, wie sie ihre Zinsprognosen veröffentlicht, und schließt sich damit einigen Bedenken von Präsident Trump an.

Das lässt mich vermuten, dass die Geldpolitik letztlich von der Regierung beeinflusst werden könnte. Dies würde bedeuten, dass die Zinssätze stärker auf die Prioritäten der Trump-Regierung in den Bereichen Ausgaben, Wachstum und Handel abgestimmt werden. Wenn Anleiheinvestoren das Gefühl haben, dass dem so ist, könnten sie eine höhere Risikoprämie für US-Staatsanleihen verlangen. Dies könnte zu einer steileren Renditekurve für Anleihen, einem Anstieg der Laufzeitprämie für US-Staatsanleihen und einem volatileren US-Dollar führen.

Warsh bevorzugt einen anderen Inflationsindikator als den, den die Fed derzeit verwendet. Deutet dies auf Zinssenkungen hin?

Warsh bevorzugt den sogenannten getrimmten Mittelwert bzw. den Median der Inflation. Dieser Indikator, bei dem die ganz hohen und ganz niedrigen Inflationswerte herausgerechnet werden, zeigt in der Regel einen geringeren Preisdruck an als der von der Fed derzeit verwendete Maßstab, nämlich der Preisindex für die privaten Konsumausgaben (PCE).

An sich deutet die Verwendung des getrimmten Mittelwerts als Leitlinie für die Geldpolitik darauf hin, dass die Zinssätze unter einer von Warsh geführten Fed niedriger ausfallen würden als sonst üblich. Derzeit liegt der getrimmte Mittelwert mit 2,3% um mehr als einen halben Prozentpunkt unter dem von der Fed bevorzugten Inflationsmaß – die größte Differenz seit Beginn der Pandemie.

Das heißt jedoch nicht, dass Investoren mit einer Welle von Zinssenkungen rechnen sollten, sobald Warsh sein Amt als Fed-Chef angetreten hat. Warsh hat auch erklärt, er wolle, dass die Zentralbank das sogenannte „Average Inflation Targeting“ – bei dem die Fed zulässt, dass der Preisdruck vorübergehend über oder unter ihrem 2-Prozent-Ziel liegt – zugunsten strengerer Vorgaben aufgibt. Demnach wird die Fed eher geneigt sein wird, die Zinssätze anzuheben, wenn die Inflation auf über 2% steigt. Angesichts steigender Energiepreise ist es wahrscheinlich, dass die US-Notenbank die Realzinsen länger auf einem höheren Niveau belässt, was zu Aufwärtsdruck auf die Anleiherenditen und den US-Dollar führen wird.

Wird die Fed unter Warsh weniger transparent und kommunikativ sein? Und welche Auswirkungen könnte das haben?

Eine der beiden zentralen Ideen von Warsh besteht darin, die „Forward Guidance“ aufzugeben – eine Strategie, die unmittelbar nach der Finanzkrise von 2008 eingeführt wurde und darauf abzielt, Investoren, Unternehmen und Haushalten gleichermaßen einen klaren Ausblick auf die künftige Zinsentwicklung zu geben. Theoretisch verringert dieser Ansatz – der sich im Dot-Plot der Fed widerspiegelt – das Risiko, dass die Finanzmärkte unvorbereitet getroffen werden.

Für Warsh ist dies jedoch kontraproduktiv, weil es die Fed in ihren Handlungsmöglichkeiten einschränken könnte, wenn neue Informationen auf einen abrupten Kurswechsel hindeuten. Meiner Ansicht nach vergrößert sich die Bandbreite der möglichen geldpolitischen Maßnahmen zwischen den einzelnen Zinssitzungen des FOMC, wenn Warsh sich nicht mehr so stark auf die Forward Guidance stützt.

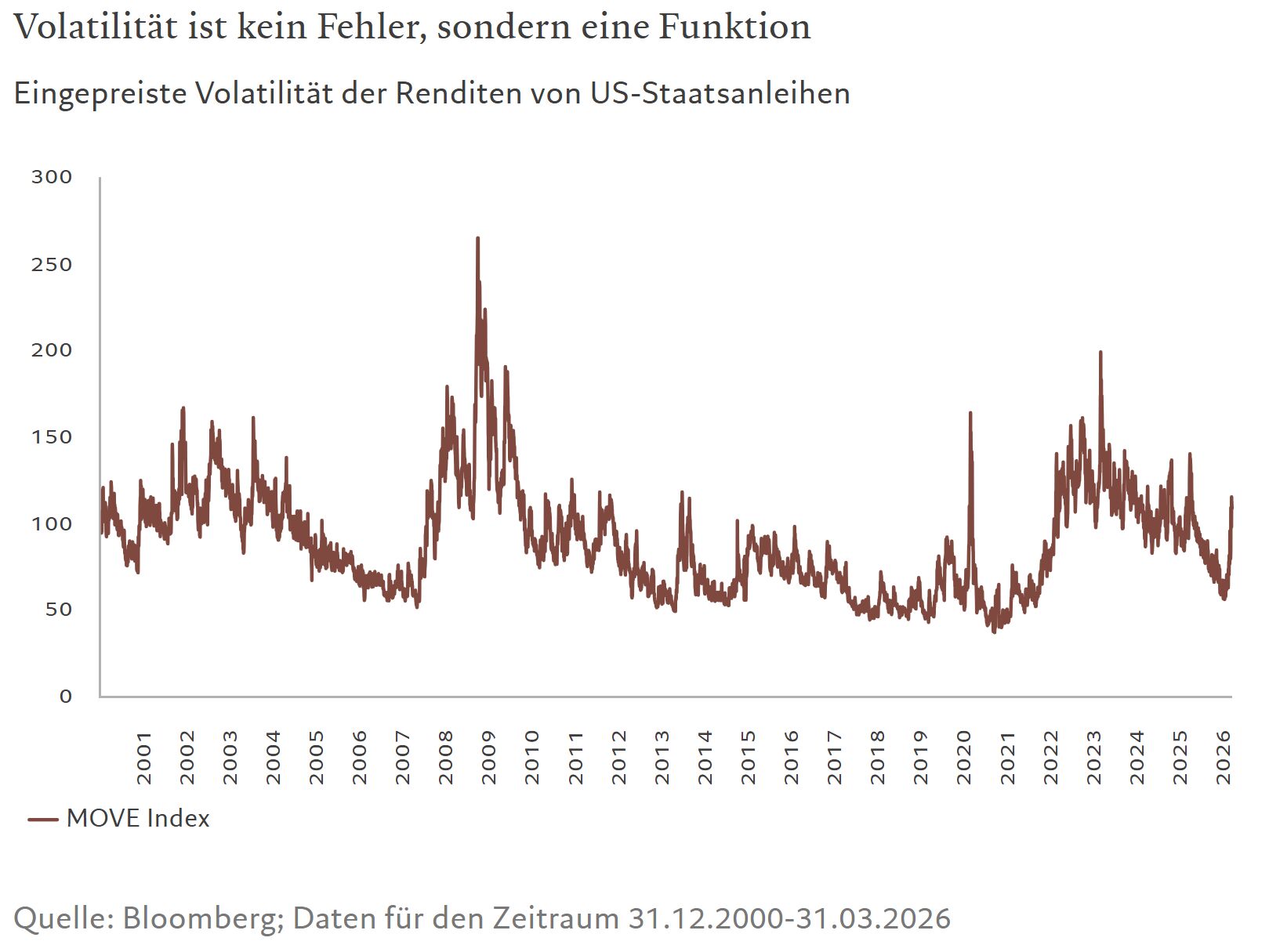

Dies wird die Unsicherheit und damit die Volatilität der kurzfristigen Zinssätze für Wertpapiere mit Laufzeiten von bis zu zwei Jahren erhöhen. Wenn die Kommunikation weniger regelmäßig und weniger klar ist, wird jede Veröffentlichung von Wirtschaftsdaten und jede Sitzung des FOMC mehr Informationen bringen, was das Risiko plötzlicher Marktbewegungen erhöht. Wie die Abbildung zeigt, war der US-Staatsanleihemarkt immer wieder von Phasen starker Schwankungen geprägt.

Wird eine Fed unter Warsh weniger geneigt sein, zur Rettung zu eilen, wenn die Märkte in schwere Turbulenzen geraten?

Warshs zweite große Idee betrifft den Einsatz der Bilanz der Fed als geldpolitisches Instrument. Er ist der Ansicht, dass die Staatsanleihenbestände der Zentralbank – die sich auf 7 Bio. US-Dollar belaufen – zu groß sind, und hat keinen Hehl daraus gemacht, dass er diese so bald wie möglich abbauen möchte. Seine Zurückhaltung gegenüber Maßnahmen wie der quantitativen Lockerung lässt vermuten, dass man sich nicht unbedingt darauf verlassen kann, dass die Fed bei schweren wirtschaftlichen oder marktbezogenen Turbulenzen als Sicherheitsnetz fungiert.

Auf lange Sicht könnte sein Bestreben, die Bilanz der US-Notenbank zu verkleinern und Liquiditätsvorschriften einzuführen, die die Banken dazu veranlassen, mehr Schatzwechsel und weniger Reserven zu halten, private Investoren dazu zwingen, mehr festverzinsliche Wertpapiere mit längerer Laufzeit zu halten, die dann auch riskanter sind. Dies könnte auch zu strukturell höheren Laufzeitprämien bei US-Anleihen und steileren Zinskurven führen.

Wie können sich Anleiheinvestoren mit diversifizierten Portfolios, die aus Staats-, Unternehmens- und Schwellenländeranleihen bestehen, unter Berücksichtigung all dieser Faktoren auf einen Führungswechsel bei der Fed einstellen? Sollten sie eher auf Absicherung setzen oder eine Anpassung der Asset-Allocation in Betracht ziehen?

Anleiheinvestoren mit diversifizierten Portfolios müssen ihre Anlagen nicht radikal umschichten, nur weil die Fed nun von Warsh geleitet wird. Es gibt jedoch drei Vorsichtsmaßnahmen, die zu beachten sind.

Die erste besteht darin, das Zinsrisiko zu verringern und sich auf Anleihen mit kürzerer Duration zu konzentrieren. Der Grund dafür ist, dass Bedenken hinsichtlich der Unabhängigkeit der Notenbank und das wachsende Risiko einer fiskalischen Dominanz – also der Einflussnahme der Regierung auf die Zinssätze – sich höchstwahrscheinlich negativ auf Anleihen mit längeren Laufzeiten auswirken werden.

Die zweite Absicherungsmaßnahme besteht in einer Erhöhung des Anteils von Kernanleihen mit Investment-Grade-Rating im Portfolio, da diese weniger anfällig für solche Risiken sind.

Ein dritter Schritt zur Absicherung wäre, einen größeren Teil der festverzinslichen Allokation in Schwellenländer-Staatsanleihen zu lenken.

Diese letztgenannte Option ist zwar mit einem höheren Risiko verbunden, doch sprechen die Fragmentierung der Weltwirtschaft sowie Verbesserungen der Governance vieler Schwellenländer für eine strategische Aufstockung von Schwellenländeranlagen im Anleihenportfolio. Dies bedeutet, in Länder mit soliden Bilanzen, orthodoxen Zentralbanken und sich vertiefenden lokalen Märkten zu investieren.

Von Mickael Benhaim, Head of Fixed Income Investment Strategy & Solutions, Pictet Asset Management