Laut Laurent Clavel, Head of Research bei AXA Investment Managers , steht die Liquiditätsflut derzeit hoch – „von den kleinen Schritten der Europäischen Zentralbank bis hin zur Bilanzpolitik der US-Notenbank“.

- Im März befanden sich sowohl die Europäische Zentralbank als auch die US-Notenbank auf der Seite der geldpolitischen Tauben: Der „Zentralbankput“ steht weiter zur Verfügung.

- Der makroökonomische Newsflow war in China und Japan eher schwach, in der Eurozone gemischt und in den USA geprägt von externer Schwäche, aber Widerstandsfähigkeit der heimischen Wirtschaft.

- Die starke Performance riskanter Anlagen im bisherigen Jahresverlauf könnte viele gute Nachrichten bereits eingepreist haben, von einem „Waffenstillstand“ im Handelskonflikt zwischen den USA und China bis hin zu einem verzögerten oder zumindest weichen Brexit und einer anschließenden Erholung des globalen Wachstums.

„Weil der EZB-Rat sich auf der Sitzung der Europäischen Zentralbank (EZB) im März verpflichtet hat, den Einlagenzins bis mindestens Ende 2019 auf seinem derzeitigen Niveau von -0,4% zu belassen, wurde unsere Einschätzung vom vergangenen Monat bestätigt, dass der globale Konjunkturabschwung schließlich eine Normalisierung der Zinssätze verhindern würde“, erläutert Clavel. „Wir denken, dass eine teilweise Normalisierung im Jahr 2020 jedoch weiterhin möglich ist.“ Was die Fed betrifft, so glaubt Clavel, dass der steigende Druck an den kurzfristigen Zinsmärkten zu der Entscheidung beigetragen hat, den Abbau der Vermögensbestände der Fed einzustellen, auch wenn sie betont habe, dass es keine Knappheit bei den Reserven gebe.

„Insgesamt hat die lockerere Haltung der Zentralbanken in den entwickelten Ländern zur Lockerung der finanziellen Rahmenbedingungen, niedrigeren Zinssätzen und einem Anstieg der Preise von riskanten Assets beigetragen“, so Clavel. „In unserem Basisszenario, dem wir eine Wahrscheinlichkeit von 50 Prozent beimessen, erwarten wir, dass der ,globale Politik-Put‘, also die akkommodierende Geldpolitik, aber auch fiskalische Stimuli in China und Europa, eine ausreichende Unterstützung bieten. Die Kurse und die Konsensprognosen haben sich dieser Ansicht jedoch weitgehend angeschlossen und dürften bereits viele gute Nachrichten berücksichtigen.“

In China könnte sich der gesamte Stimulus 2019 Clavel zufolge auf 2,1% des Bruttoinlandsproduktes belaufen. „Die People's Bank of China (PBoC) hat ihre geldpolitische Lockerung verstärkt, aber die Übertragung auf die Realwirtschaft scheint bis vor kurzem nicht funktioniert zu haben, da viele kleine und mittlere Unternehmen immer noch Schwierigkeiten haben, die notwendigen Finanzmittel zur Unterstützung der Unternehmensexpansion aufzubringen“, erläutert der Ökonom. Die Daten zur wirtschaftlichen Aktivität seien bisher schwach geblieben, mit rückläufigen Exporten sowie abnehmenden Einzelhandelsumsätzen und Investitionen. Noch beunruhigender seien aber die ersten Anzeichen für einen Abschwung auf dem Arbeits- und Wohnungsmarkt.

„In diesem Umfeld zeigen die Konjunkturumfragen der Eurozone eine auffallende Diskrepanz zwischen externer Schwäche und Widerstandsfähigkeit im Inneren“, so Clavel weiter. In Japan dagegen seien die makroökonomischen Daten eher enttäuschend gewesen, während die kurzfristigen Signale in den USA gemischt waren. „Die Produktionsindizes sind zurückgegangen, während sich der Wohnungssektor und das Verbrauchervertrauen nach den Tiefstständen am Jahresende bei den meisten Kennzahlen erholt haben“, erklärt Clavel. „Jenseits dieser globalen Dynamik setzt Großbritannien sein hausgemachtes Brexit-Drama fort. Während May beharrlich die Genehmigung eines Deals verfolgt, verschiebt sich das Risiko, ohne einen Deal die EU zu verlassen, offenbar nur zeitlich. Wir erwarten, dass die EU eine weitere Fristverlängerung akzeptiert – eine Verlängerung der Brexit-Unsicherheit, die Wirtschaft und Zinsen im Vereinigten Königreich weiterhin belastet.“

Lesen Sie hier unseren makroökonomischen Ausblick für den Monat.

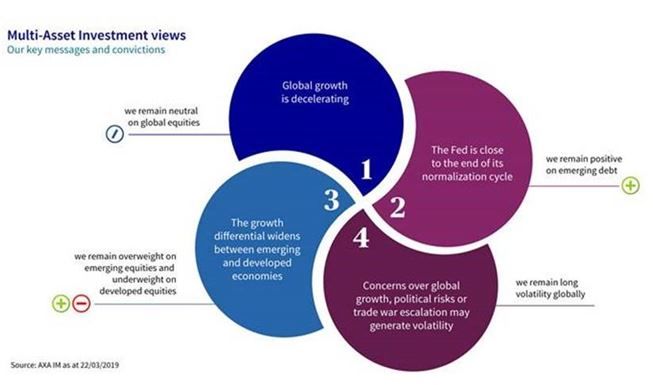

Serge Pizem, Global Head of Multi-Asset Investments bei AXA IM legt seine Ansichten zur Asset Allokation für den kommenden Monat offen: „Die Hauptfrage, die wir uns als Investoren stellen, ist die folgende: Wie lange kann die ,Goldlöckchen-Rallye‘ dauern? Während sowohl risikoreiche als auch ,sicherere‘ Anlagen positive Renditen erzielen, verzeichnen die globalen Aktienindizes immer neue Jahreshöchststände, und die Volatilität in allen Anlageklassen sinkt. Angesichts einer so starken Rallye im bisherigen Jahresverlauf haben wir im März unsere Aktienallokation reduziert und unsere moderate Risikobereitschaft mit neutraler taktischer Asset Allokation beibehalten - allerdings mit einem positiven Fokus auf Schwellenländer. Da die Zentralbanken alle ihre Haltung gelockert haben, halten wir es auch für einen guten Zeitpunkt, unsere bestehenden Carry-Strategien durch den Kauf von Anleihen aus Schwellenländern, Hochzinsanleihen und Anleihen aus der Peripherie der Eurozone zu erhöhen.

- Wir gewichten Vermögenswerte aus Schwellenländern nach wie vor über, und zwar sowohl Aktien als auch Anleihen.

- Wir bleiben bei unseren Positionen zu den Euro-Kern-Staatsanleihen neutral.

- Wir bleiben untergewichtet in Aktien aus der Eurozone und nutzen dies als Finanzierungsquelle für unsere Long-Positionen.

„Die üblichen Verdächtigen hinter dieser Goldlöckchen-Rallye sind bekannt“, erläutert Pizem. „Angesichts des langsamen Wachstums und der schwachen Inflation blieben die Zentralbanken der entwickelten Länder entschlossen auf der Seite der geldpolitischen Tauben. Die Nebenprodukte dieser geldpolitischen Haltung, das heißt geringere Volatilität und niedrigere Realzinsen, stützen riskante Anlagen.“

Dabei liege die Dauer der gegenwärtigen Aktienrallye zwar noch im Rahmen des Üblichen, allerdings hätten weniger als 20 Prozent der bisherigen Rallyes am Aktienmarkt länger als dreieinhalb Monate gedauert. „Diese offensichtliche Asymmetrie wird durch die schnelle, deutlich optimistischere Neupositionierung der Investoren verstärkt“, so Pizem.

Der Experte warnt jedoch: „Diese Rallye findet in einem Umfeld statt, in dem die makroökonomischen Daten noch keine überzeugenden Anzeichen einer Erholung erkennen lassen. Wie von Laurent Clavel erwähnt, hat sich die wirtschaftliche Aktivität Chinas weiter abgeschwächt, und die Indikatoren deuten auf ein langsameres Wachstum der privaten Ausgaben und der Anlageinvestitionen der Unternehmen in den USA hin. Dies bestärkt uns in unserer Auffassung, dass die Märkte zu schnell gestiegen sind.“

Pizem geht daher davon aus, dass ohne eine Belebung des nach wie vor relativ schwachen globalen Wachstums wachsende Risiken für Aktien bestehen, weil Bewertungen und die Positionierung der Investoren die Performance begrenzen dürften. „Wir halten an unserer vorsichtigen und damit taktisch neutralen Aktienallokation fest“, erklärt er. „Wir halten es für einen guten Zeitpunkt, unsere bestehenden Carry-Strategien zu verstärken, indem wir Schwellenländeranleihen, Hochzinsanleihen und Peripherieanleihen der Eurozone kaufen, da die Zentralbanken alle unter die Tauben gegangen sind.“

Lesen Sie hier mehr über unseren Asset-Allokations-Ausblick für den Monat.

Weitere beliebte Meldungen: