Laurent Clavel geht davon aus, dass die EZB für den Euroraum nur wenig Spielraum für weitere Zinssenkungen hat und dass es höchste Zeit für fiskalpolitische Impulse ist, insbesondere in Deutschland: „Trotz der Gerüchte um öffentliche Investitionen außerhalb des Haushaltes bleiben wir skeptisch bezüglich einer bedeutsamen bevorstehenden Konjunkturmaßname.“

- Für EUR Investoren sind 70 Prozent der globalen Anleihen inzwischen negativ verzinst – das ist ein Novum für institutionelle Anleger

- Dank der Präventionsmaßnahmen der US-Notenbank gehen wir jedoch nach wie vor davon aus, dass in Abwesenheit eines externen Schocks, eine US-Rezession in den nächsten 12 Monaten knapp vermieden wird

- Es bestehen jedoch nach wie vor einige begrenzte Risiken, die immer wieder neu aufleben: US/China-Handelskrieg, No-Deal-Brexit, Italien

- Ein kurzfristiger Fiskalimpuls aus Nordeuropa wäre zu begrüßen, bleibt aber wohl aus

Die letzten Monate haben dazu geführt, dass etwa 70 Prozent des globalen Rentenmarktes, abgesichert in EUR, negativ sind. Unsere Berechnung umfasst alle Staatsanleihen aus den Industrienationen, Investment-Grade- und High Yield-Unternehmensanleihen auf beiden Seiten des Atlantiks sowie Anleihen aus Schwellenländern in Hartwährungen.

Wie ist es dazu gekommen? Erstens setzt sich ein nunmehr 30-jähriger globaler Trend sinkender Zinsen fort. Die immer älter werdende Gesellschaft sowie die zunehmend ungleiche Verteilung bei Einkommen und Nettovermögen – wobei die marginale Sparquote mit dem Einkommen und dem Reichtum zunimmt – und nicht zuletzt die Globalisierung: All dies hat dazu beigetragen, eine globale Sparflut auszulösen und die Nachfrage nach Schulden anzukurbeln. Zweitens hinterließ die globale Finanzkrise 2008-2009 tiefe Spuren in den Denk- und Verhaltensweisen der Haushalte und Unternehmen. Per Saldo erhöhte die Krise die Verschuldung, reduzierte die Gesamtnachfrage und stärkte den Überschuss der Ersparnisse gegenüber Investitionen. Drittens wurden die Finanzvorschriften im Zuge der Krise verschärft, von Banken über Versicherer bis hin zu anderen institutionellen Investoren. In jüngster Zeit wurden diese strukturellen Faktoren durch zyklische Faktoren verstärkt, nämlich die Befürchtungen der Märkte vor einem Konjunkturabschwung und einer zusätzlichen geldpolitischen Lockerung.

Die Eskalation des Handelskonflikts zwischen den USA und China war ein weiteres Anliegen für uns – und auch für den Rentenmarkt. Die jüngsten Entwicklungen haben diese Spannungen jedoch teilweise abgebaut. Darüber hinaus gibt es einige Spekulationen dahingehend, dass das Weiße Haus die wirtschaftlichen Auswirkungen einer weiteren Eskalation auf die US-Wirtschaft im kommenden Wahljahr zunehmend kritischer bewertet. Unterdessen vollführt China einen Drahtseilakt. Nach einer Wachstumsverlangsamung auf 6,2 Prozent im zweiten Quartal (Q2) gegenüber dem Vorjahr, dem schwächsten Wachstum seit 27 Jahren, zeigte die chinesische Wirtschaft erneut Anzeichen von Schwäche mit einer enttäuschenden Konjunkturlage im August. Nachdem China ins Visier genommen wurde, wird die nächste Welle von US-Handelszöllen Europa mit einer Anfang Oktober angekündigten Salve in Höhe von 7,5 Mrd. USD treffen.

Darüber hinaus droht eine weitere Brexit-Frist. Das britische Parlament hat gegen einen No-Deal-Exit gestimmt, und es werden rechtliche Schritte eingeleitet. Doch es gibt keine Gewissheit, dass ein "No-Deal by accident" verhindert werden kann.

Die Eurozone befindet sich weiterhin auf einer Gratwanderung. Mit Blick auf die schädlichen Nebeneffekte der negativen Zinsen führte die EZB-Sitzung im September ein Tiering-System ein, das rund 40 Prozent der Überschussreserven der Banken von dem neuen Einlagesatz von -0,5 Prozent entlastet. Selbst mit diesem Mechanismus, der nur einen teilweisen Ausgleich bietet, glauben wir, dass die EZB sehr wenig Handlungsspielraum für weitere Zinssenkungen hat. Wie Präsident Mario Draghi auf seiner vorletzten Pressekonferenz immer wieder wiederholte, "ist es höchste Zeit, dass die Finanzpolitik die Verantwortung übernimmt". Trotz der Gerüchte von öffentlichen Investitionen außerhalb des Haushaltes bleiben wir skeptisch, dass in Deutschland ein bedeutsames Konjunkturprogramm unmittelbar bevorsteht.

Serge Pizem legt unterdessen seine Ansichten zur Asset Allokation für Oktober offen: „Im Niedrigzinsumfeld und all den Unsicherheiten über den Handelskrieg zwischen den USA und China gehen wir davon aus, dass die attraktivsten Ertragschancen in risikoreicheren Anlagen wie US High Yield und Schwellenländeranleihen zu finden sind. Vorerst ziehen wir es vor, unsere leicht zurückhaltende Haltung gegenüber US-Aktien beizubehalten.“

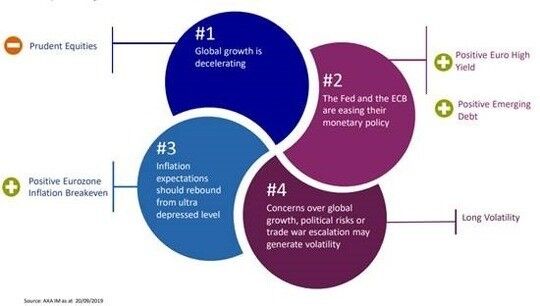

- Wir halten an einer leicht zyklischen Einschätzung im Euro-Aktienengagements fest, da weiterhin eine pessimistische Markteinschätzung für das Wachstum in der Eurozone vorherrscht. Bei US-Aktien bleiben wir vorsichtig, da die Kurse nahe an historischen Höchstständen liegen und sich das zugrunde liegende Makro-Momentum abschwächt

- US-Hochzins- und Schwellenländeranleihen bewerten wir positiv, da sich eine gemäßigte Fed positiv auf Carry-Positionen auswirkt.

- Bei der Breakeven-Inflationsrate in der Eurozone bleiben wir zuversichtlich, da die Marktpreise unserer Meinung nach weiterhin zu pessimistisch sind.

Im September verzeichnete der Markt starke Preisbewegungen, die mit einer starken Umschichtung in prozyklische Anlagen einherging. Dies deutete auf eine mögliche Neubewertung der globalen Wachstumserwartungen hin. Die globalen Renditen sind gestiegen, die Zinskurven weisen einen „Bear Steepening“-Verlauf auf (die Zinssätze steigen und die Zinsstrukturkurve ist steiler), die Breakeven-Inflation hat sich ausgeweitet, die Rohstoffindizes haben sich erholt – gleichzeitig konnten Value und zyklische Aktien defensive und Wachstumstitel deutlich übertreffen. Die meisten dieser Marktbewegungen wurden in erster Linie von den Zinsen getrieben. In unserem vergangenen Marktausblick wurde argumentiert, dass die Märkte die Fed Fund Rates extrem aggressiv eingepreist haben, was in Verbindung mit ausgeprägten Long Duration Positionen seit Anfang des Monats zu einer starken Umkehrung führte. Die Entwicklungen der letzten Wochen haben diese Entwicklung beschleunigt, insbesondere nach Trumps Andeutungen, dass die Handelsabsprachen möglicherweise zu einer Entspannung führen.

Positive Überraschungen – z.B. Einzelhandelsumsätze, Industrieproduktion und eine robuste Erholung des Einkaufsmanagerindex für nicht-produzierende Unternehmen in den USA, weitere Lockerungssignale in China in Form von RRR-Senkungen (also die Mindestreserveanforderungen für große Banken) und eine geringere Wahrscheinlichkeit des "No-Deal Brexit" im Oktober unterstützten ebenfalls die Rotation.

Die Marktpreise stimmen nun mit unserer Prognose von zwei weiteren Fed Senkungen in diesem Jahr überein, bleiben aber gegenüber der Prognose für die Zeit nach 2019 zurück, da einige Rezessionsrisiken weiterhin in den kurzfristigen Zinsen eingepreist sind. Diese Neubewertung hat sich innerhalb des Aktienmarktes niedergeschlagen, was zu einer starken Rotation zwischen den Faktoren Momentum und Wachstum hin zu Value und zyklischen Werten führte. Diese Bewegung kann noch eine Weile andauern, bis die Positionierung sauber ist. Aus diesem Grund halten wir an seiner leicht zyklischen Ausrichtung des Euro-Aktienengagements fest. Auch bei der Breakeven Inflationsrate im Euroraum bleiben wir zuversichtlich, da die Marktpreise unserer Meinung nach weiterhin zu pessimistisch sind.

Der S&P 500 tendiert nahe seiner historischen Höchststände und reflektiert entsprechend viele gute Nachrichten. Das zugrunde liegende Makro-Momentum bleibt jedoch schwach. In diesem Zusammenhang erscheint die 10 Prozentige Konsensus-Erwartung für das Ergebniswachstum 2020 optimistisch. Daher ziehen wir es vor abzuwarten, wie die Handelsverhandlungen ablaufen, und halten an unserer leicht vorsichtigen Haltung gegenüber US-Aktien fest.

Erfahren Sie hier mehr zu den Multi-Asset-Strategien bei AXA IM: https://banken.axa-im.de/multi-asset

Weitere beliebte Meldungen: