Was bedeutet die Bundestagswahl für Deutschlands Finanzpolitik?

Eine starke Ausgangslage

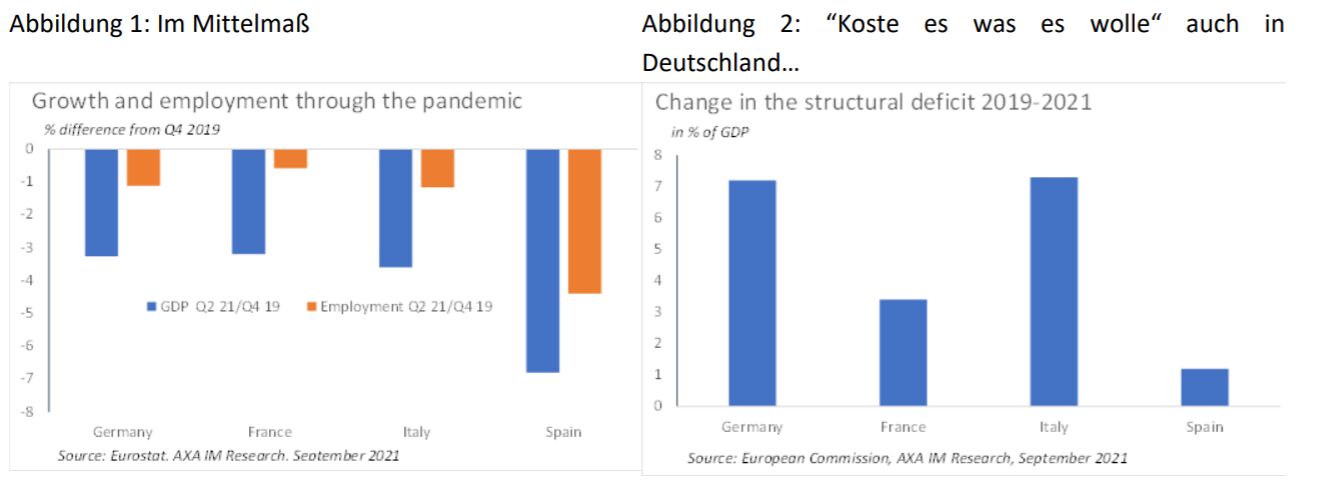

Deutschlands Wirtschaftsleistung seit Beginn der Pandemie ist im Gesamtvergleich mit Europa als durchschnittlich zu bezeichnen. Angesichts des deutschen Fokus auf die Fertigungsindustrie fiel der anfängliche Schock etwas gedämpfter aus als in den von der Dienstleistungsbranche dominierten Volkswirtschaften in Südeuropa. Über einen Zeitraum von sechs Quartalen war der Rückgang des Bruttoinlandsprodukts (BIP) in etwa so hoch wie in Frankreich und geringer als in Spanien, allerdings ausgeprägter als in Italien. Zwar konnte der Beschäftigungsverlust im Gegensatz zu den USA dank staatlicher Maßnahmen eingedämmt werden, doch auch hier ist die deutsche Gesamtleistung nicht außergewöhnlich (siehe Abbildung 1).

Diese "durchschnittliche Leistung" ergab sich ungeachtet massiver fiskalischer Anstrengungen gegen die Krise. Unter extremen konjunkturellen Bedingungen ist es besonders schwierig, bei der Veränderung des Gesamtdefizits zu unterscheiden, was direkt auf den Rückgang des BIP zurückzuführen ist und was die Entscheidungen der Regierungen widerspiegelt. Laut der Beurteilung der strukturellen Defizite durch die Europäische Kommission fielen die fiskalischen Stimuli in Deutschland ebenso hoch wie in Italien aus, höher als in Frankreich und sogar deutlich höher als in Spanien (siehe Abbildung 2).

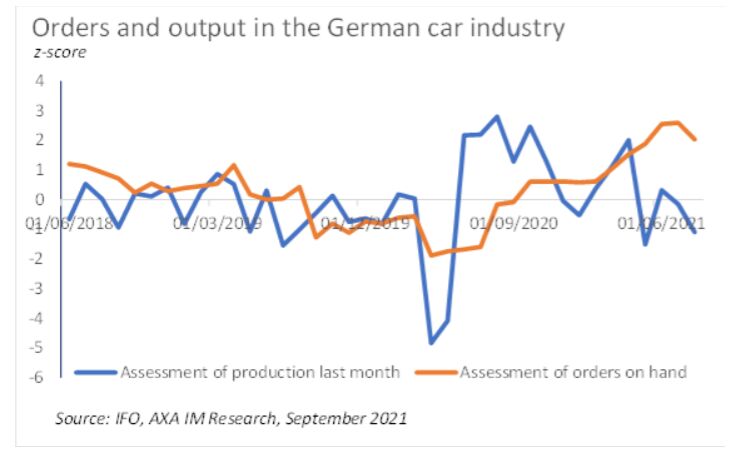

Nun könnte sich die deutsche Wirtschaft ob ihrer Abhängigkeit von der Fertigungsindustrie und der starken Einbindung in globale Lieferketten mit negativen Folgen konfrontiert sehen. Tatsächlich haben die Engpässe, z.B. bei den Seetransportkapazitäten oder den Mikrochips, erhebliche Auswirkungen auf die deutsche Industrie. So veranschaulicht Abbildung 3 die Konsequenzen der eben genannten Umstände auf die deutsche Automobilindustrie. Die große Kluft zwischen dem starken Auftragsbestand und der Produktion in der Umfrage des Instituts für Wirtschaftsforschung ifo zeigt: Deutschland mangelt es an Wirtschaftsleistung.

Abbildung 3: ungewöhnliche Divergenzen

Unter diesen Umständen könnte ein Nachlassen und eine zu frühe Rücknahme der fiskalischen Anreize der wirtschaftlichen Erholung durchaus schaden - auch wenn Deutschland sich dies angesichts seiner Finanzlage durchaus leisten könnte. 2019 war Deutschland das einzige Land der "Big4", das einen Haushaltsüberschuss und eine Staatsverschuldung von unter 60 Prozent des BIP aufwies. Die Europäische Kommission prognostiziert, dass die öffentliche Verschuldung in diesem Jahr nur 73,1 Prozent des BIP erreichen wird, weit unter dem Durchschnitt der Mitgliedsstaaten (102,4 Prozent). Dies scheint die Strategie von Finanzminister Olaf Scholz zu unterstützen, der derzeit in den Umfragen als SPD-Kanzlerkandidat führt. Als er im vergangenen Jahr wegen der deutschen Haushaltsdisziplin und seines Widerstands gegen die Forderungen der europäischen Partner nach einer aktiveren Finanzpolitik kritisiert wurde, argumentierte Scholz, dass das Land sparen müsse, um im Falle eines Schocks reagieren zu können. Diese Argumentation hat ihm geholfen, in den letzten anderthalb Jahren einen "Koste es, was es wolle"-Ansatz zu verteidigen.

Angesichts des großen finanzpolitischen Spielraums nach der Pandemie sollte es Deutschland grundsätzlich nicht schwerfallen, eine akkommodierende Geldpolitik beizubehalten, während die Weltwirtschaft mit den angebotsseitigen Folgen der Pandemie zu kämpfen hat. Gleichzeitig besteht die Möglichkeit, neuen Raum für Strukturinitiativen zu schaffen, wobei der Kampf gegen den Klimawandel an erster Stelle steht. Allerdings wird dieser Handlungsspielraum durch eine komplexe Kombination aus nationalen und europäischen Fiskalregeln drastisch eingeschränkt.

Im April 2021 entschied der deutsche Bundesgerichtshof, dass das Klimaschutzgesetz die Freiheiten der Jugend und künftiger Generationen nicht ausreichend schütze. Dabei beriefen sich die Entscheidungsträger auf eine Änderung von Artikel 20 des Grundgesetzes aus dem Jahr 1994, in dem es heißt: "Der Staat schützt die natürlichen Lebensgrundlagen auch in Verantwortung für die künftigen Generationen durch die Gesetzgebung". Merkels Regierung reagierte schnell und kündigte im Mai 2021 ehrgeizigere Dekarbonisierungs-Ziele an, die mit einer 65-prozentigen Verringerung der Treibhausgasemissionen bis 2030 und dem Erreichen von Netto-Null bis 2045 - fünf Jahre vor der EU insgesamt - einen Gang höher schalten als das vorherige Ziel von minus 55 Prozent bis 2030.

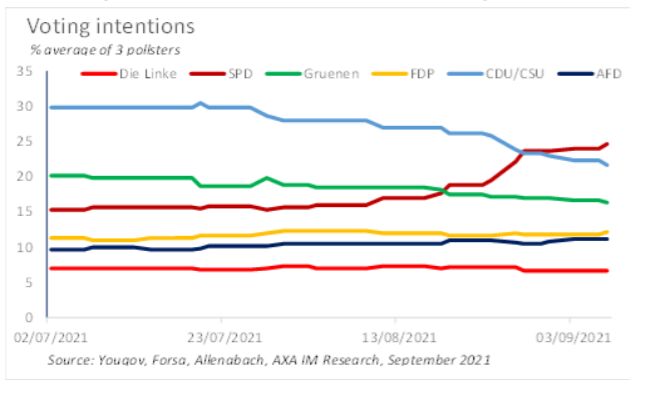

Abbildung 4: Die Rückkehr der SPD, das langsame Bröckeln der Grünen und der Fall der CDU-CSU

Die finanzpolitische Lösung für die „Grüne Wende“

Mit Blick auf die anstehende Bundestagswahl gibt es nach den aktuellen Umfragen zwei mögliche Koalitionen, die bequem über 50 Prozent der Sitze im Bundestag erreichen könnten: Die Ampel (SPD + Grüne + FDP) und Rot-Rot-Grün (SPD + Die Linke + Grüne). Während also ihre Hoffnung auf die Kanzlerschaft selbst in den letzten Monaten geschwunden ist (siehe Abbildung 4), würden die Grünen es trotzdem in die Regierung schaffen, was darauf schließen lässt, dass die Dekarbonisierungs-Agenda nach dem 26. September einen hohen Stellenwert haben wird. Aber wir würden sogar noch einen Schritt weiter gehen: Unabhängig vom Ausgang der Wahlen hat sich Deutschland auf einen "Netto-Null"-Pfad festgelegt, der in jedem Fall einen starken Einfluss auf die Regierungspolitik haben wird.

Dieser Ehrgeiz wird seinen Preis haben. In einem aktuellen Whitepaper argumentiert das Beratungsunternehmen McKinsey, dass Deutschland eine Billion Euro in neue Infrastrukturen und fünf Billionen Euro in die Modernisierung bestehender Kapazitäten investieren muss, um bis 2045 das Netto-Null-Ziel zu erreichen. McKinsey erklärt zwar, dass sich diese Anstrengungen letztlich durch die Förderung der Entwicklung neuer Aktivitäten selbst auszahlen würden, doch wäre wahrscheinlich ein gewisses Maß an zumindest anfänglich kostspieligen Anreizen durch die Regierung erforderlich. Ein solcher Anstoß wird wahrscheinlich in Form einer weiteren Erhöhung der CO2-Steuer erfolgen. Deutschland ist den neuen Vorschlägen der Kommission bereits zuvorgekommen, indem es zusätzlich zur Erhöhung der Mineralölsteuer Anfang 2021 den Emissionshandel auf nationaler Ebene auf Verkehr und Bauwesen ausgeweitet hat.

Die Verteilungs- und Wettbewerbseffekte dieser Maßnahmen könnten in Zukunft sehr bedeutend werden und mit den anderen Prioritäten der Parteien kollidieren. Den Grünen und der SPD liegt viel daran, die Einkommensungleichheit in Deutschland zu bekämpfen: Eine Abfederung des Anstiegs der Kohlenstoffpreise für die Schwächsten wäre zu erwarten. Um diesem Ungleichgewicht entgegen zu wirken, ohne dass das Defizit über das Niveau vor der Pandemie hinaus ansteigt, wäre nur eine Steuererhöhung sinnvoll. Jüngste Untersuchungen des Zentrums für europäische Wirtschaftsforschung (ZEW) deuten darauf hin, dass die Agenda der Grünen zu einem Gewinn für die Staatsfinanzen in Höhe von 18 Milliarden. Euro führen würde, während der Wert für die SPD mit 14 Milliarden. Euro sehr ähnlich ist. Angesichts der gewohnt wirtschaftsfreundlichen Haltung der FDP überrascht es nicht, dass die Einnahmen des Staats um 87 Milliarden. Euro sinken würden, insbesondere aufgrund ihrer Zusage, die Unternehmenssteuer zu senken. Die Kosten für die CDU würden sich auf 32 Milliarden. Euro belaufen.

Diese modellbasierten Simulationen sind natürlich von Natur aus angreifbar, doch durch sie lassen sich die Herausforderungen für etwaige Koalitionsgespräche beziffern. Es wird schwierig sein, die Kluft zwischen der von der FDP priorisierten Wettbewerbsfähigkeit und der Agenda der beiden Mitte-Links-Parteien zur Bekämpfung der Ungleichheit zu überbrücken, und gleichzeitig die Dekarbonisierung zu erreichen. Ein etwas höheres Haushaltsdefizit zuzulassen, könnte eine verlockende Lösung sein. Aber dann müsste sich die Koalition sowohl mit den deutschen als auch mit den europäischen Haushaltsregeln auseinandersetzen. Die nationale Schuldenbremse begrenzt das strukturelle Defizit auf 0,35 Prozent des BIP unter normalen Umständen. Da die Verschuldung nun 60 Prozent des BIP überschritten hat, müsste Deutschland gemäß der EU-Vorschriften sein strukturelles Defizit jährlich um 5 Prozent des Abstands zwischen seinem Schuldenstand und 60 Prozent reduzieren, sobald die pandemiebedingte derzeitige Suspension ausläuft (regulär im Jahr 2023). Das wären ca. 0,7 Prozent des BIP pro Jahr auf der Grundlage der jüngsten Prognose der Kommission.

Die Grünen sind die einzige Partei, die explizit eine Änderung der deutschen Schuldenbremse vorschlägt. Angesichts des Verfassungscharakters der Schuldenbremse ist es allerdings unwahrscheinlich, dass eine Koalition die dafür erforderliche Mehrheit erreichen wird. Dennoch könnte es einige technische Lösungen geben, um den Mechanismus zu umgehen. Eine Option wäre die Auslagerung der Finanzierung der Dekarbonisierung in ein vom Bundeshaushalt getrenntes "außerbilanzielles" System. Dieses hätte die Befugnis, zur Finanzierung der Dekarbonisierung Schuldtitel mit einer Staatsgarantie auszugeben. Hierbei handelt es sich allerdings um eine Grauzone aus nationalrechtlicher Sicht und würde in jedem Fall gegen die europäischen Regeln verstoßen. Eine Lockerung dieser Regeln läge demnach im deutschen Interesse.

Eine gewisse Offenheit in Berlin gegenüber einer allgemeinen Überarbeitung der EU-Finanzaufsichtsregeln, um die Kosten der Dekarbonisierung zu berücksichtigen, würde in Brüssel ebenfalls begrüßt werden. Interessant ist in diesem Zusammenhang auch der jüngste Vorschlag des Brüsseler Think Tanks Bruegel, Dekarbonisierungsbezogene öffentliche Investitionen von der Berechnung der Schwellenwerte für ein "übermäßiges Defizit" auszunehmen. Auch wenn die technischen Details noch nicht final sind, scheint sich in dieser Richtung etwas anzubahnen, vermutlich auch einfach deshalb, weil eine simple Rückkehr zum Rahmen der haushaltspolitischen Überwachung von vor der Pandemie für die meisten Mitgliedstaaten wirtschaftlich und politisch nicht vertretbar ist.

Es ist jedoch unwahrscheinlich, dass diese Überlegungen sofort umsetzbar sind. Wenn in der EU nicht viel ohne oder gegen Deutschland getan werden kann, gilt das auch für Frankreich. Bis die Koalitionsgespräche in Berlin abgeschlossen sind (nach den Wahlen im September 2017 wurde eine Einigung erst im Februar 2018 erzielt), dürfte sich Frankreich mitten im Präsidentschaftswahlkampf befinden. Ernsthafte Gespräche werden wahrscheinlich nicht vor dem Sommer 2022 beginnen.

Natürlich ist auch zu erwähnen, dass auch andere Koalitionen denkbar sind als ein Kompromiss zwischen FDP, SPD und den Grünen. Auch die Option "Rot-Rot-Grün" wird viel diskutiert. Das ist beim derzeitigen Stand der Meinungsumfragen rechnerisch möglich, und es könnte auch letztlich die FDP bei einem Kompromiss in Zugzwang bringen. Denn ihre Wähler würden es der FDP nicht verzeihen, wenn sie die Option "hart links" zur einzig praktikablen Lösung machen würde.

Was gegen eine rot-rot-grüne Option sprechen könnte, ist, dass sie dem zuwiderlaufen würde, was die Grünen seit Jahren zu erreichen versuchen - sich als verantwortungsbewusste Partei in die politische Mitte zu bewegen. Ebenso spräche es gegen Scholz' eigene Positionierung als Gemäßigter innerhalb der SPD. Außerdem könnte die ablehnende Haltung der Linken gegenüber der NATO, welche im Widerspruch zu den potenziellen Koalitionspartnern steht, ihre Beteiligung an der Bundesregierung behindern.

Doch gerade diese allgemeine Mäßigung von SPD und Grünen, abgesehen vom Einfluss der FDP, würde eine Lockerung der fiskalischen Regeln eher zu einer schrittweisen und begrenzten Veränderung im Rahmen einer Ampel-Koalition führen, im Gegensatz zu einer Revolution im europäischen Makro-Management. Dennoch würde ein flexibleres finanzpolitisches Regelwerk auf europäischer Ebene, zusätzlich zur Schuldenvergemeinschaftung durch das Aufbauinstrument NextGenerationEU, zweifellos zur Stärkung der Peripherie im Markt beitragen.

Gilles Moëc, Group Chief Economist bei AXA Investment Managers

Hören Sie hier den Podcast von Gilles Moëc, Group Chief Economist bei AXA IM und Evelyn Herrmann, Senior European Economist der Bank of America.

Weitere beliebte Meldungen: