Für Aktien haben wir schon gezeigt, dass der Ausschluss von Papieren mit einer schwachen ESG-Performance lohnt. 2020 hätte der Verzicht auf solche Titel hohen Mehrertrag gegenüber der Benchmark gebracht.

Nach unseren Analysen kann eine ESG-Vorauswahl aber auch bei Anleihenportfolios nützlich sein und den Risikoschutz stark verbessern. Vor allem aber bleibt das Mehrertragspotenzial unverändert. Dies ist umso wichtiger, als immer mehr Investoren nicht nur finanzielle Ziele haben, sondern auch verantwortungsbewusst anlegen wollen.

Unsere Analyse des ICE BofA Global Corporate Index hat gezeigt, dass sich ein simuliertes Portfolio ohne Emittenten mit schlechtem ESG-Profil 2020 ähnlich entwickelt hätte wie der Markt. Ein simuliertes Portfolio ausschließlich aus ESG-Führern – also den Emittenten mit dem nach unserer unten skizzierten Methode besten ESG-Profil – hätte 2020 hingegen 65 Basispunkte Mehrertrag erwirtschaftet.

Im Folgenden zeigen wir, dass man mit einer ESG-Vorauswahl unseren Ergebnissen zufolge die durchschnittlichen Verlustrisiken eines Portfolios hätte verringern und in einem turbulenten Jahr Mehrertrag erzielen können.

Offensichtlich niedrigere Verlustrisiken durch den Ausschluss von Emittenten mit ESG-Defiziten

Bei AXA IM wenden wir auf den überwiegenden Teil unseres verwalteten Vermögens einen Filter an und schließen Unternehmen mit bestimmten Eigenschaften aus. Aus unserer Sicht geht es beim verantwortlichen Investieren vor allem darum, Emittenten mit hohen ESG-Risiken zu meiden.

Dazu zählen Hersteller umstrittener Waffen sowie Unternehmen, die Klima und Ökosystem schaden oder zur Entwaldung beitragen. Bei landwirtschaftlichen Rohstoffen (Soft Commodities) möchten wir kurzfristige Finanzierungsinstrumente meiden, die bei Grundnahrungsmitteln wie Weizen, Reis und Soja zu einem starken Preisauftrieb führen. Dazu haben wir spezielle Sektorrichtlinien.

Hinzu kommen Ausschlüsse von Unternehmen, die in größere Kontroversen verwickelt sind, weißen Phosphor oder Tabak herstellen oder generell eine niedrige ESG-Qualität haben.

Außerdem wandten wir unser eigenes ESG-Bewertungskonzept auf den ICE BofA Global Corporate Index (G0BC) an und verzichteten auf Titel, die auf einer Skala von 1 bis 10 unter 2 notieren. Alles in allem machen sie etwa 7% des Benchmark-Universums aus.

Wir maßen jeden Monat den Mehrertrag anhand von Einzelwertdaten und stellten die ursprünglichen Sektoranteile wieder her, sodass Sektorgewichte, Spreadduration und Durchschnittsspread etwa den Markteigenschaften entsprachen. Das Portfoliobeta sollte also gleich dem Marktbeta sein.

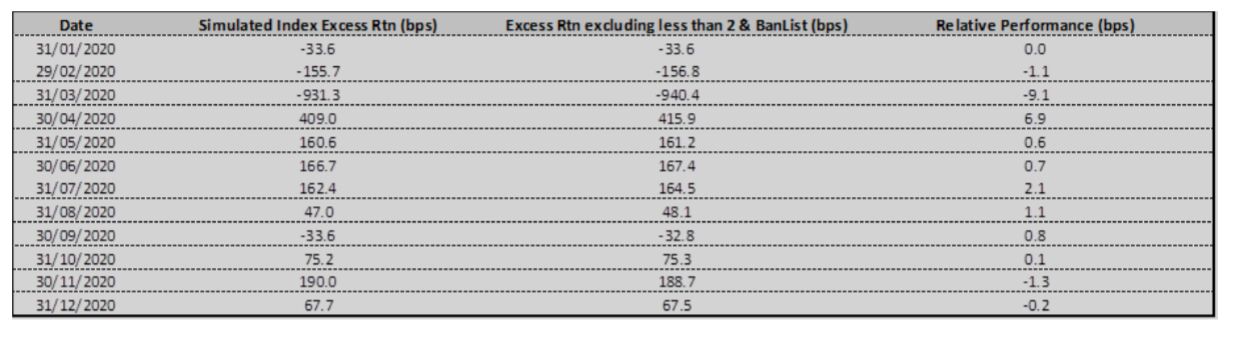

Nach unseren Analysen wich die Performance dieses simulierten Portfolios 2020 nicht stark von der Benchmark-Performance ab. Im Gesamtjahr betrug die Ertragsdifferenz weniger als 1 Basispunkte (Abbildung 1). Die größte monatliche Differenz waren 9 Basispunkte im März 2020. Dieser Monat war für Anleihen besonders schwierig, da die US-Zehnjahresrendite auf ein neues Allzeittief fiel und die Fed die US-Zinsen massiv senkte sowie eine Reihe neuer Kaufprogramme für Unternehmensanleihen bekannt gab.

Abbildung 1: 1-Jahres-Ertrag des Anleihenuniversums und des ICE BofA Global Corporate Index

Quelle: Daten von Bloomberg/ICE in US-Dollar.

Quelle: Daten von Bloomberg/ICE in US-Dollar.

Hoher Mehrertrag der ESG-Führer

Danach sahen wir uns die ESG-Führer genauer an. Auch jetzt gingen wir vom ICE BofA Global Corporate Index aus, wandten unsere Ausschluss- und Mindeststandardkonzepte an und behielten jene Titel, die nach unserem Konzept einen ESG-Score von mindestens 7 haben. Auf diese Weise wurden etwa 75% des Benchmark-Universums eliminiert. Es verblieben nur Emittenten, die wir für führend im verantwortlichen Investieren halten.

Auch jetzt berechneten wir Monat für Monat den Mehrertrag anhand von Einzelwertdaten und stellten jeden Monat die Sektorstruktur der Benchmark wieder her, sodass Sektorgewichte, Spreadduration und Durchschnittsspread des Portfolios möglichst eng an der Benchmark lagen. Die Spreadduration wich dabei üblicherweise um +/- 0,1 Jahre und der Durchschnittsspread um +/- 5 Basispunkte von der Benchmark ab. In manchen Sektoren – vor allem Automobile und Bau und Freizeit, die in der Benchmark nur schwach vertreten sind – waren größere Abweichungen zulässig. Die Spreadduration des Gesamtportfolios und der Durchschnittsspread lagen aber wiederum eng an der Benchmark, mit Abweichungen von +/- 0,05 Jahren bzw. +/- 0,5 Basispunkten.

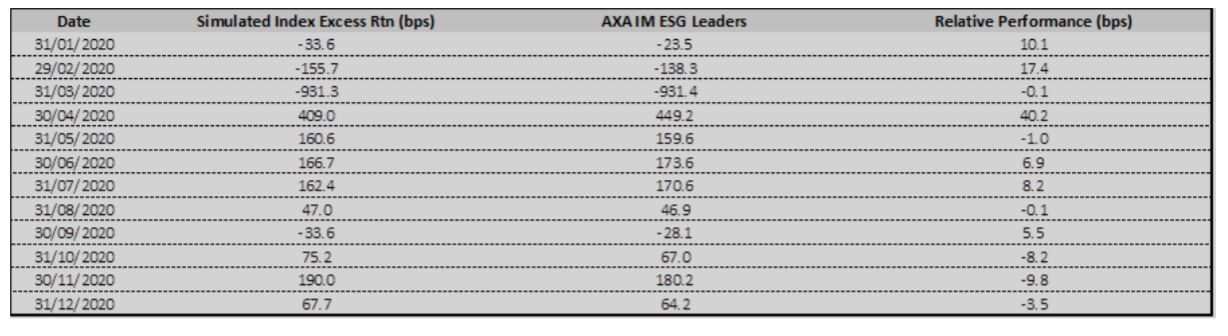

Unsere Analyse hat gezeigt, dass das simulierte Portfolio die Benchmark 2020 um über 65 Basispunkte hinter sich gelassen hätte. Den größten monatlichen Mehrertrag hätte es im April erzielt, als sich die Anleihenmärkte nach den Notenbankinterventionen erholten.

Abbildung 2: 1-Jahres-Ertrag der ESG-Führer und des ICE BofA Global Corporate Index

Quelle: Daten von Bloomberg/ICE in US-Dollar.

Quelle: Daten von Bloomberg/ICE in US-Dollar.

Nachhaltiger Mehrwert und Lösungen für globale Probleme

Wir haben intensiv daran gearbeitet, implizite Verzerrungen unserer Bewertungsmethode zu beseitigen. Dennoch kann es sein, dass wir prozessbedingt verstärkt in länger laufende Titel mit hohen Spreads investiert haben, um das Beta der ausgeschlossenen Papiere auszugleichen. Als die Zinsstrukturkurve 2020 flacher wurde, war Mehrertrag länger laufender Papiere zu erwarten gewesen.

Vielleicht waren hohe ESG-Scores aber nicht nur ein Hinweis auf eine hohe ESG-Qualität, sondern auch auf eine gute Geschäftsleitung und eine kluge Langfriststrategie.

Die Daten zeigen die Performance im Jahr 2020. Jedes Jahr ist anders, und die Wertentwicklung der Vergangenheit sollte nicht als Indikator für die künftige Wertentwicklung aufgefasst werden. Unsere Analyse kommt zu dem Schluss, dass Ausschlüsse das Mehrertragspotenzial unserer Portfolios nicht geschmälert haben. Vielmehr sorgten sie für einen wirksamen Schutz vor ESG-Risiken.

Grundsätzlich meinen wir, dass ein Portfolio durch die ESG-Analyse von Anleihen und Aktien nicht nur zur Lösung globaler Probleme beitragen kann, sondern auch nachhaltigen Mehrwert in Aussicht stellt.

William Mahoney, Senior Investment Analyst von AXA IM

Weitere beliebte Meldungen: