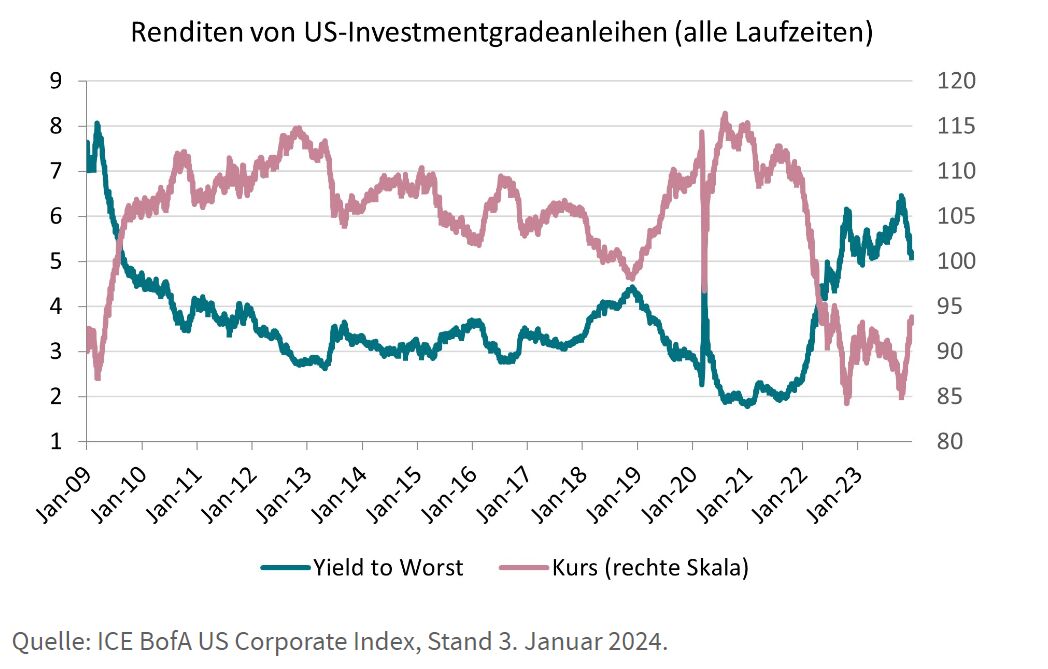

US-Investmentgrade-Anleihen haben 2023 hohe Erträge erzielt, zunächst vor allem wegen der höheren Coupons kürzer laufender Papiere. Gegen Ende des Jahres sorgte eine starke Rallye dafür, dass auch die Kurse ab Oktober ins Plus drehten, was einen hohen Beitrag zum Erfolg im Gesamtjahr leistete.

Obwohl durch die höheren Zinsen die Finanzierungskosten gestiegen sind, sodass die Zinsdeckungsgrade fielen, blieben die EBITDAs von Unternehmen vergleichsweise stabil. Zu verdanken war dies insbesondere der robusten US-Wirtschaft und der Tatsache, dass der Arbeitsmarkt stärker blieb, als Anfang des Jahres 2023 erwartet worden war.

Nachdem sie zuvor erstmals zwei Jahre in Folge Verluste verzeichneten, haben US-Unternehmensanleihen 2023 erstmals wieder Gewinne erzielt. Vieles spricht dafür, dass sich das Umfeld für diese Assetklasse jetzt verbessert. Da immer mehr Marktteilnehmer davon ausgehen, dass die USA eine Rezession vermeiden können, die Inflation weiter zurückgeht und die Zinsen gesenkt werden, könnte auch 2024 ein gutes Jahr für Unternehmensanleihen werden.

Das Wichtigste ist die Konjunktur …

2024 dürfte das US-Wachstum unserer Einschätzung nach etwas nachlassen, weil die straffe Geldpolitik der US Federal Reserve (Fed) für strengere Kreditbedingungen sorgt, was sich vor allem im Bankensektor zeigt. Aus unserer Sicht dürfte der Zinserhöhungszyklus der Fed zu Ende sein. Die Zentralbank selbst hat Ende 2023 signalisiert, dass sie 2024 Zinssenkungen erwartet. Viel hängt davon ab, wann und wie stark die Zinsen fallen, aber die Kombination aus noch immer attraktiven Renditen und möglichen Kursanstiegen im Falle von Zinssenkungen dürfte für ein viel besseres Umfeld für Unternehmensanleihen sorgen.

- Das Risiko steigender Zinsen ist zurückgegangen: Nach unserem Basisszenario kommt es zu einer weichen Landung der US-Wirtschaft. Wir haben unsere Schätzungen des Wachstums im Gesamtjahr 2023 angehoben, um der nachlassenden Inflation und dem stabilen Arbeitsmarkt Rechnung zu tragen. Ein stärkeres Wachstum dürfte sich auf die Stimmung und die Unternehmensanleihenspreads auswirken, was wiederum der Fed Spielraum für Zinssenkungen in der zweiten Jahreshälfte 2024 verschafft. Inflationsrisiken bestehen nach wie vor, vor allem, wenn die US-Wirtschaft übermäßig stark bleibt, aber das gesamtwirtschaftliche Umfeld spricht jetzt wieder für fallende Zinsen.

- „Higher for Longer“ dürfte kippen: Nach einer starken Anleihenrallye zum Jahresende 2023 stellt sich die Frage, ob die „Higher for Longer“-Rhetorik der Fed aus dem Oktober bereits überholt ist. Wir halten die Markterwartungen, dass es 2024 bereits in den ersten Monaten zu Zinssenkungen kommt, für zu optimistisch. Noch immer besteht das Risiko, dass die Fed einen Fehler macht, wenn sie nicht klar kommuniziert, wann und wie stark sie gedenkt, die Zinsen zu senken, zumal die Inflation zunächst wohl noch über den von ihr angestrebten 2% liegen wird.

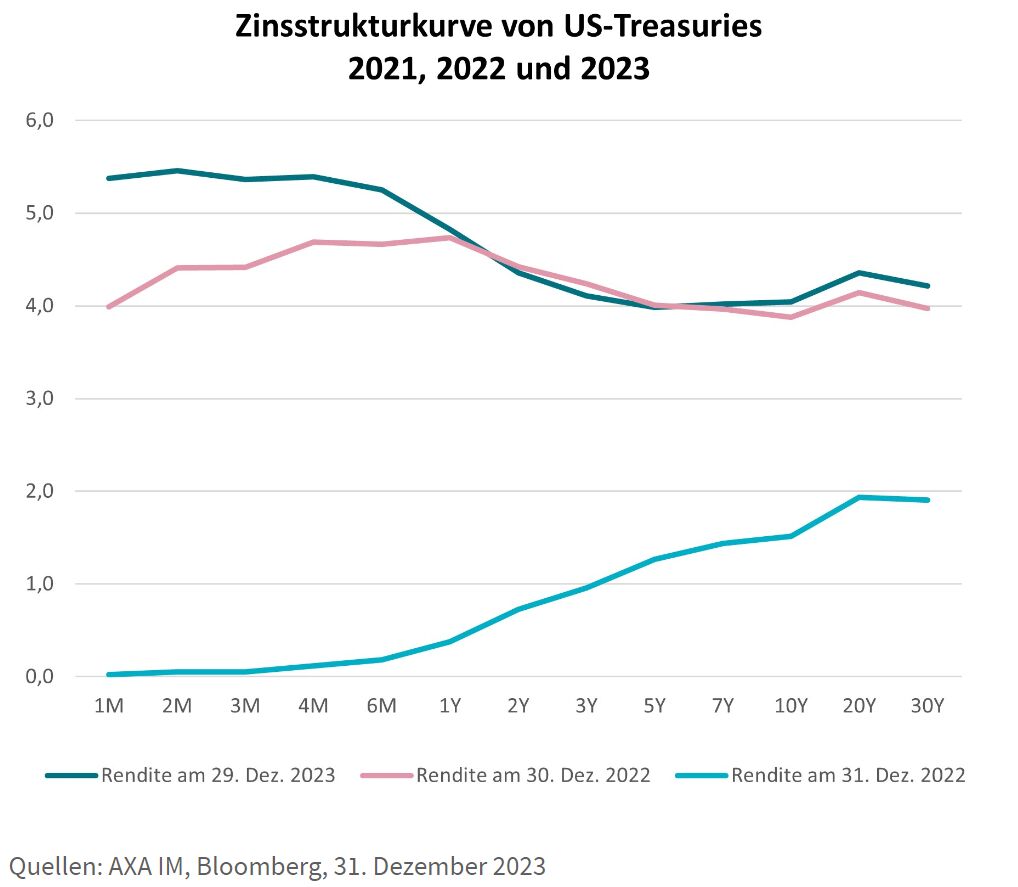

- Alles blickt auf die Zinsstrukturkurve: Die Zinsstrukturkurve hat sich zwar im Oktober etwas versteilt, ist aber noch immer invers – Ende 2023 sogar noch stärker als am Jahresanfang. 2024 dürften kürzer laufende Anleihen attraktiver bleiben als länger laufende. Wenn die Fed die Zinsen senkt, dürfte es trotz einer niedrigeren Anfangsrendite irgendwann sinnvoll werden, die Duration zu verlängern, weil dann vermutlich die Kurzfristzinsen sinken. In diesem Szenario lassen Kurzläuferstrategien weiter positive Erträge erwarten. Strategien für Anleihen mit mittlerer bis längerer Laufzeit würden aber attraktiver, da neben den Couponzahlungen auch die Chance auf steigende Kurse besteht.

… aber man sollte auch Sektortrends und die Fundamentaldaten der Unternehmen genau im Auge behalten

Trotz der höheren Finanzierungskosten sind die Fundamentaldaten US-amerikanischer Unternehmensanleihenemittenten recht stabil geblieben, und ihr Finanzierungsbedarf ist nach wie vor handhabbar. Dennoch gehen wir davon aus, dass sich Sektoren und einzelne Emittenten 2024 stärker auseinanderentwickeln, weil Unternehmen die Folgen einer nachlassenden Konjunktur unterschiedlich schnell spüren. Folgende Themen sind 2024 wichtig:

- Banken stabilisieren sich, aber nach wie vor bestehen Unsicherheiten

Nach einem für den Bankensektor volatilen Jahr 2023 haben die jüngsten Gewinnberichte eine Stabilisierung bestätigt. Nach dem Zusammenbruch einiger US-Regionalbanken in der ersten Jahreshälfte 2023 sind die Einlagen nicht nennenswert gefallen. Dennoch könnte die Rentabilität im Bankensektor 2024 durch steigende Zinsen und eine nachlassende Wirtschaft unter Druck geraten. Hinzu kommen die noch unbekannten Folgen erwarteter Regulierungsänderungen für langfristige Finanzierungen.

- Uneinheitliche Sektortrends

Außerhalb des Bankensektors sehen wir weiterhin unterschiedliche Sektortrends, auch weil wir davon ausgehen, dass die US-Wirtschaft nicht in allen Sektoren und Branchen gleich stark nachlassen wird. In diesem Umfeld dürften defensive Sektoren wie Telekommunikation, Gesundheit und Versorger stabil und vergleichsweise attraktiv bleiben, während zyklischere Sektoren wie Einzelhandel, Investitionsgüter und Freizeit das Nachsehen haben könnten, weil sich der Kampf um die verfügbaren Einkommen der Privathaushalte intensiviert.

- Wichtig ist die Analyse der Unternehmensgewinne und EBITDAs

Nach einer starken Dynamik in den letzten Jahren hat das EBITDA-Wachstum im Zuge der strafferen Bedingungen für Unternehmen nachgelassen. Um Unternehmen zu erkennen, die in der bevorstehenden Phase schwächeren Wachstums mit soliden Bilanzen punkten und in der Lage sind, ihre Kapitalstrukturen an das höhere Zinsumfeld anzupassen, ist ein Einzelwertansatz bei der Portfoliokonstruktion unabdingbar. Immer mehr Unternehmen werden mit sinkenden Margen zu kämpfen haben, weil sie ihre Schuldenlast nicht so stark senken können, dass sie ihre Zinskosten auf dem Niveau während der Niedrigzinsphase halten können. Wir gehen davon aus, dass die Verschuldung unproblematisch und unter dem langfristigen Durchschnitt bleiben wird. Ein gewisser Anstieg ist aber zu erwarten.

- Vermutlich steigen die Kreditratings weiter, aber die Dynamik lässt nach

Der Markt für US-Investmentgrade-Anleihen profitiert auch nach 2023 weiter davon, dass erheblich mehr Anleihen herauf- als herabgestuft wurden. Rising Stars, also High-Yield-Papiere, die Investmentgrade-Status erhalten, sind und bleiben ein wichtiges Thema, vor allem, nachdem mit Ford der größte Emittent am US-High-Yield-Markt gegen Ende 2023 auf Investmentgrade heraufgestuft wurde. Zugleich gab es kaum gefallene Engel. Nach Jahren, in denen so viele High-Yield-Anleihen Investmentgrade-Status erhalten haben wie noch nie, gehen wir davon aus, dass die Zahl der Heraufstufungen 2024 nachlassen wird. Eine Herabstufungswelle aufgrund strafferer Finanzbedingungen erwarten wir aber nicht.

US-Investmentgrade-Anleihen dürften weiter vom technischen Umfeld profitieren

- Weniger Angebot aufgrund höherer Finanzierungskosten

Die Prognosen der Entwicklung der Nettoemissionen für 2024 liegen im Durchschnitt zwischen 0% und -10%. Angesichts der derzeitigen Stabilität und aufgrund bevorstehender Regulierungsänderungen dürften mehr Finanzanleihen emittiert werden. Dem steht aber vermutlich ein Rückgang der Emissionen in anderen Sektoren in gleicher Höhe gegenüber, weil vielen Unternehmen die Finanzierungskosten zu hoch sind. Zugleich gehen wir davon aus, dass ein stabileres Zinsumfeld mehr Mittelzuflüsse in die Assetklasse zur Folge haben wird. Höhere Rendite- und Ertragsprognosen locken mehr Investoren an, sodass sich das technische Umfeld verbessert. Die Liquidität dürfte weiter von der Dynamik abhängen. Die Geld-Brief-Spannen sind gestiegen, und ältere Papiere werden mit einem Abschlag gehandelt.

Enge Spreads machen die Bewertung schwierig, aber hohe Zinserträge sorgen weiter für Erträge

- Uneinheitliche Bewertungen, aber noch immer attraktive Renditen

Für viele Marktteilnehmer überraschend haben sich die Spreads von US-Investmentgrade-Anleihen 2023 insgesamt verengt. Ende des Jahres lagen sie bei 36 Basispunkten. Aber aufgrund des höheren „risikolosen“ Zinses ist die Rendite des breiten Index für US-Investmentgrade-Unternehmensanleihen noch immer höher als kurz vor der Pandemie. Mit 5% bis 6% ist sie so hoch wie zuletzt 2009. Außerdem erhalten Investoren mit Unternehmensanleihen mehr Rendite bei kürzerer Duration als bei laufzeitgleichen Staatsanleihen. Da die Geldmarktzinsen angesichts der niedrigeren Leitzinserwartungen 2024 sinken dürften, ist jetzt noch immer ein vergleichsweise guter Einstiegszeitpunkt für US-Investmentgrade-Anleihen, aber man sollte genau auf die Spreads achten. Das größte Risiko ist ein unerwartet schwaches Wachstum, bei dem sich die Spreads stärker ausweiten würden als von uns prognostiziert. Allerdings wäre dann auch der „risikolose“ Zins niedriger, was den Erträgen von Unternehmensanleihen zugutekäme.