- Grüne Anleihen (Green Bonds) können der Umwelt nutzen und bieten Finanzerträge, die mit denen traditioneller Anleihen mithalten können.

- Die einstige Nische ist zu einem Mainstream-Segment geworden, das immer liquider und vielfältiger wird.

- Mit dem Wachstum des Marktes ist auch die Zahl der Strategien und Ansätze gestiegen, die Investoren Zugang zu dieser Assetklasse bieten.

Mythos 1: Green Bonds bieten niedrigere Erträge als traditionelle Anleihen

Green Bonds funktionieren ebenso wie traditionelle Anleihen und ihre Renditen hängen von mehreren Faktoren ab, darunter das Marktumfeld und die Kreditqualität des Emittenten. Wichtig ist, dass die mit grünen Anleihen finanzierten Umweltprojekte keinen direkten Einfluss auf das Risiko oder die Performance des Emittenten haben.

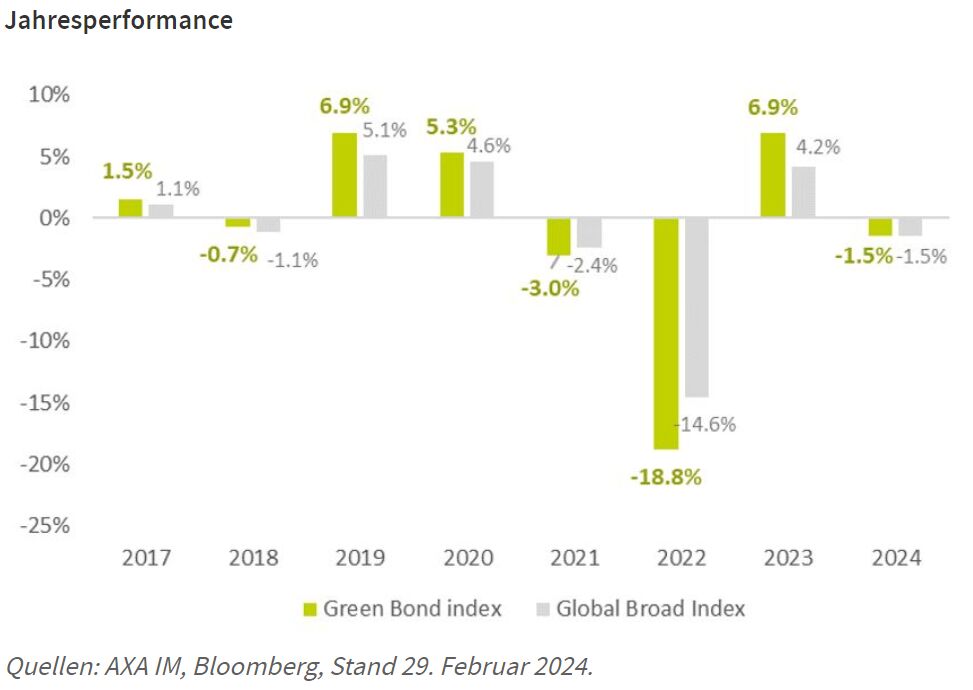

Wie die Grafik zeigt, bieten Green Bonds zurzeit attraktive Renditen und haben in fünf der letzten sieben Kalenderjahre besser abgeschnitten als traditionelle Anleihen.

Green Bonds bieten Investoren zurzeit attraktive Renditen und Zugang zu Emittenten, die in den Wandel hin zu einer CO2-armen Wirtschaft investieren. Außerdem ist die anfangs zu beobachtenden „Grünprämie“, also der Renditeabschlag grüner Anleihen gegenüber traditionellen Anleihen, zurückgegangen und verschwindet allmählich ganz. Am 29. Februar 2024 betrug die Grünprämie am Markt für eurodenominierte Green Bonds durchschnittlich 2 Basispunkte.

Mythos 2: Green Bonds sind nur etwas für Nischeninvestoren

Als die Assetklasse vor etwa zehn Jahren entstand, mag das durchaus richtig gewesen sein. Heute nicht mehr. In den letzten Jahren ist der Green-Bond-Markt außerordentlich stark gewachsen. Die Zahl der Emittenten ist ebenso gestiegen wie die Liquidität. Heute handelt es sich um eine diversifizierte Assetklasse mit Papieren aus zahlreichen Ländern und Sektoren. Zu ihr zählen viele unterschiedliche Unternehmensanleihen und auch immer mehr Staatsanleihen.

Diese Entwicklung sorgt in Verbindung mit der wachsenden Einsicht über die Notwendigkeit einer CO2-armen Wirtschaft für interessante Investmentchancen und macht Green Bonds zu einer geeigneten Komponente für die internationalen Portfolios der meisten Investoren.

Mythos 3: Der Green-Bond-Markt ist klein

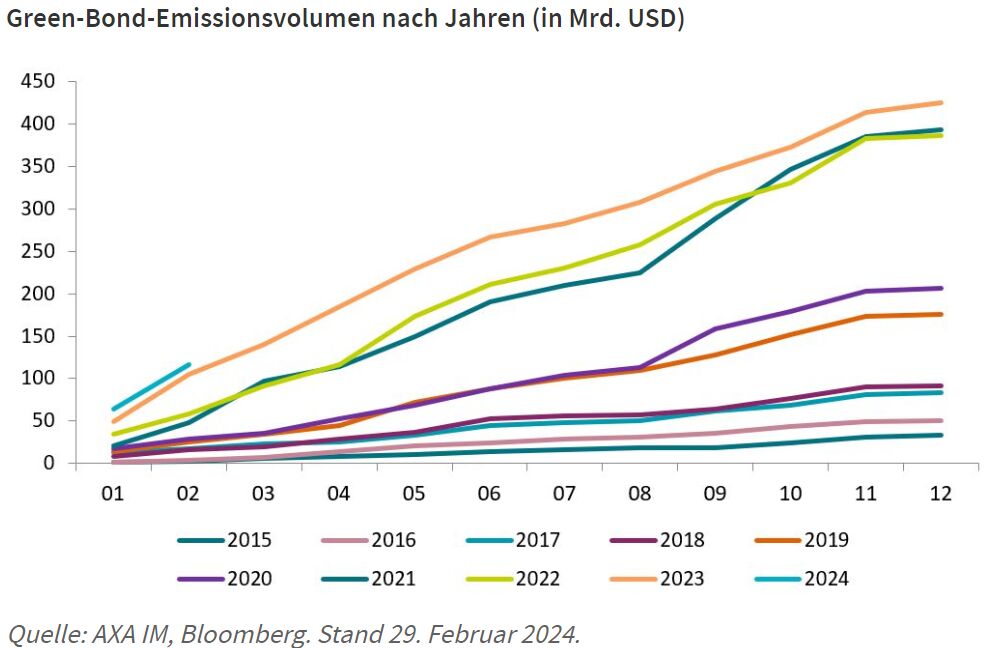

Der Markt für grüne Anleihen ist in den letzten zehn Jahren enorm gewachsen, mit staatlichen, privaten und institutionellen Emittenten. Wie die Abbildung zeigt, verzeichnete das Green-Bond-Emissionsvolumen sogar im schwierigen Jahr 2023 mit 422 Milliarden US-Dollar ein neues Rekordhoch.1 Dieser Trend setzt sich in diesem Jahr fort. Das gesamte Emissionsvolumen der am Green-Bond-Markt begebenen Anleihen (von insgesamt 740 Emittenten) beträgt zurzeit 1,62 Billionen US-Dollar.2 Zu verdanken ist diese Dynamik auch der Entwicklung zahlreicher unterschiedlicher Lösungen (von internationalen Anleihen bis hin zu Short-Duration-Ansätzen und Total-Return-Strategien). Zudem bietet die Assetklasse die gleichen Mehrertragsquellen wie der breite Anleihenmarkt.

In den letzten Jahren interessierten sich immer mehr bislang „traditionelle“ Anleger für Green Bonds. Daran dürfte sich erst einmal nichts ändern, zumal Investoren mehr für die Umwelt tun und zugleich an der Entwicklung eines schnell wachsenden Marktes partizipieren wollen, der immer vielfältiger und liquider wird.

1 Source: Bloomberg as of 31 December 2024

2 Source: Bloomberg as of 29 February 2024