Die Zinssenkungen werden verschoben – wie schon so oft in diesem Jahr. Die Konjunktur lässt einfach nicht so rasch nach, wie man es in unserer schnelllebigen Zeit gern hätte. Vielleicht sollte man dem Geldmarkt oder Kurzläufern noch etwas länger die Treue halten, denn ihre Renditen liegen nach wie vor deutlich über der Inflation. Dann kann man in aller Ruhe darüber nachdenken, was wohl als Nächstes passiert. Der US-Arbeitsmarkt schwächt sich nur langsam ab, und auch die Inflation geht nur allmählich zurück. Wenn aber nicht irgendeine Überraschung die laufende Entwicklung stoppt, werden die Argumente für Zinssenkungen in den nächsten Monaten immer überzeugender. Für Anleiheninvestoren ist das vielleicht doch eine Gelegenheit, die Duration zu verlängern, um von fallenden Renditen zu profitieren.

Alles beim Alten

Schon seit Ende April rechnet man am Markt mit einer Federal Funds Rate von 4,80% bis 5,00% zum Jahresende. Auch die Zinsprognosen der Fed im neuen Dot Plot, veröffentlicht nach der Offenmarktausschusssitzung vom Mittwoch, änderten daran nur wenig. Das gilt auch für den Mai-Inflationsbericht, dem zufolge die Verbraucherpreisinflation auf 3,3% z.Vj. und ihre Kernrate auf 3,4% z.Vj. gefallen ist. Am Markt rechnet man jetzt mit einer Zinssenkung im November und vielleicht einer weiteren im Dezember. Wenn man aber in den letzten Monaten eines lernen konnte, dann dies: Seien Sie sich nicht zu sicher. Die Konjunkturdaten und die Möglichkeit, dass der Ausgang der Präsidentschaftswahlen während der Offenmarktausschusssitzung am 6. und 7. November noch nicht feststeht, könnten eine Zinssenkung verhindern. Vielleicht wird die Federal Funds Rate dieses Jahr auch gar nicht mehr gesenkt, aber 2025 dafür umso häufiger. Schnellere Zinssenkungen sind aber ebenfalls nicht auszuschließen.

Fehler vermeiden, um jeden Preis

Die Märkte tappen im Dunkeln, weil die Fed im Dunkeln tappt. Die meisten Offenmarktausschussmitglieder tendieren weiter zu einer restriktiven Geldpolitik, weil die Inflation nur langsam fällt und Arbeitskräfte noch immer knapp sind. Diese Woche stiegen Aktien auf neue Rekordhochs, und nichts deutet auf schwache Credit-Märkte hin; die Spreads von Investmentgrade- und High-Yield-Titeln liegen nur wenig über ihren jüngsten Tiefs. Warum sollte die Fed dann jetzt die Zinsen senken? Eine Lockerung der Geldpolitik könnte sich nämlich als Fehler erweisen, der korrigiert werden müsste, wenn die Konjunktur nicht nachgibt und die Inflation hoch bleibt – ein Thema übrigens auch für die EZB. Konsens ist aber, dass die Rahmenbedingungen erste Zinssenkungen in den nächsten Monaten möglich machen, auch wenn die Hürden für die Fed (und die Bank of England) recht hoch sind. Die EZB denkt unterdessen anders und orientiert sich vor allem an den Inflations- und Wachstumszahlen.

Auf den US-Arbeitsmarkt kommt es an

Schon seit einiger Zeit achte ich genau auf die US-Arbeitsmarktdaten, die für die Geldpolitik entscheidend sein dürften. 272.000 neue Stellen außerhalb der Landwirtschaft im Mai waren eine Überraschung. Volkswirte hatten laut Bloomberg nur mit 180.000 gerechnet. Der Markt mochte den starken Beschäftigungszuwachs überhaupt nicht; die US-Zehnjahresrendite stieg an nur einem Tag um 14 Basispunkte. Meist heißt es, dass sich der Arbeitsmarkt weiter heiß läuft, sodass die Löhne weiter kräftig steigen könnten und die Dienstleistungsinflation nicht wirklich fällt. Tatsächlich betrug die Dienstleistungsinflation ohne Energie im Mai erneut 5,3% z.Vj. Angesichts des hohen Dienstleistungsanteils am Warenkorb kann die Fed ohne einen Rückgang ihr Inflationsziel nicht einhalten.

Schwächeres Wachstum

275.000 neue Stellen sind aber nicht mehr das, was sie vor fünf oder zehn Jahren einmal waren. Entscheidend ist der prozentuale Zuwachs. Insgesamt gab es in den USA im Mai 158,5 Millionen Beschäftigte außerhalb der Landwirtschaft. Der Zuwachs betrug jetzt also nur gut 2%, während 275.000 neue Stellen im Mai 2014 2,4% gewesen wären – denn damals gab es nur 138,3 Millionen Beschäftigte. Im Vorjahresvergleich ist die Beschäftigung im Mai 2024 um 1,77% gestiegen, gegenüber 2,54% im Mai 2023 und 4,74% im Mai 2022. Der Zuwachs lässt also nach, und die Arbeitslosenquote steigt allmählich. Im Mai war sie um 0,3 Prozentpunkte höher als vor einem Jahr.

Zurück zur Normalität

Corona hat den Arbeitsmarkt stark getroffen. Im März und April 2020 gingen in den USA fast 22 Millionen Stellen verloren. Die Corona-Rezession war kurz, aber heftig, und erst im Mai 2022 waren die Arbeitsplatzverluste ausgeglichen. Als sich die Wirtschaft erholte, beschleunigte sich der Beschäftigungszuwachs, und die Wachstumsraten waren bisweilen recht spektakulär. Meiner Meinung nach haben sie sich erst letztes Jahr wirklich normalisiert.

Ein Grund für den Personalmangel war die schnelle Erholung der Arbeitskräftenachfrage. Zugleich fiel die Partizipationsquote, weil viele Menschen in der Coronazeit ihre Berufstätigkeit beendeten. Angebot und Nachfrage gerieten aus dem Gleichgewicht. Geholfen hat den USA sicher die Einwanderung. Nach dem aktuellen Job Openings and Labor Turnover Survey (JOLTS) ist die Zahl der offenen Stellen gefallen, während die wöchentlichen Arbeitslosengeldanträge leicht gestiegen sind. Offensichtlich lässt der Arbeitskräftemangel jetzt nach.

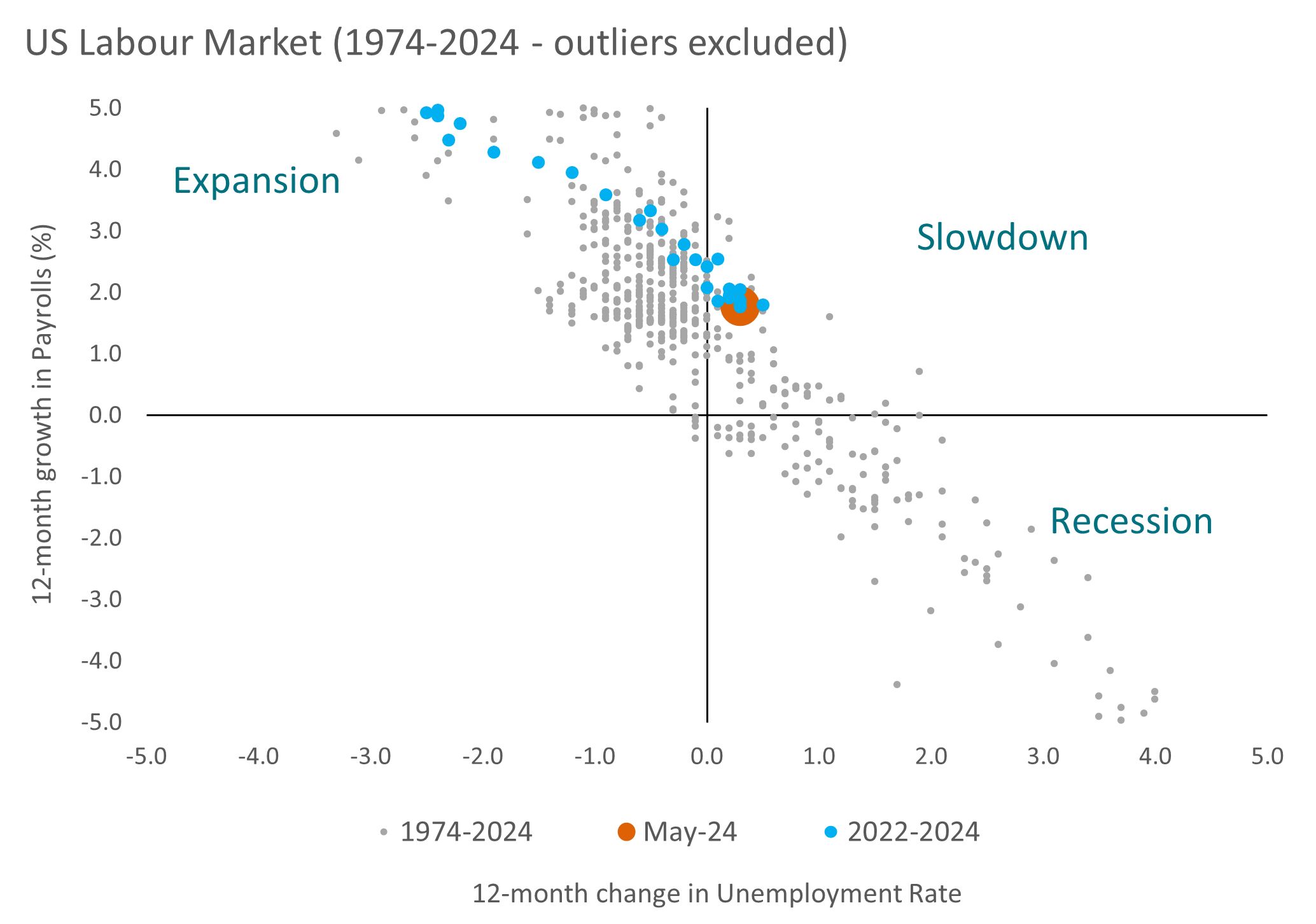

Weiter, immer weiter

Die folgende Abbildung stellt die 12-Monats-Veränderung der amerikanischen Arbeitslosenquote der 12-Monats-Veränderung der Beschäftigung außerhalb der Landwirtschaft gegenüber. Wie erwartet ist der Zusammenhang linear. Der orangefarbene Punkt steht für Mai 2024, die hellblauen Punkte stehen für die Monate ab Anfang 2022. Nach den Daten drohen ein Abschwung und vielleicht sogar eine Rezession (wenn die Beschäftigung schrumpft und die Arbeitslosenquote steigt). Hoffentlich senkt die Fed die Zinsen kräftig, damit wir uns nicht im unteren rechten Quadranten wiederfinden.

Quelle: Datastream

Nehmen Sie sich Zeit

Geduld ist an den Märkten eine (seltene) Tugend. Händler achten auf jeden einzelnen Datenpunkt und erklären Marktbewegungen damit, ob die Konjunkturdaten den Erwartungen entsprechen oder nicht. Aber das ist verrückt. Alle Datenreihen enthalten viel Unwichtiges, viel Noise, und Märkte sind komplex. Kursbewegungen hängen von vielen Faktoren ab, und die Koeffizienten sind nicht stabil. Wer erfolgreich anlegen will, muss Geduld haben und langfristig denken – und darf sich nicht allein auf die Konjunkturdaten fokussieren. Natürlich sind manche Zahlen so ungewöhnlich, dass auch ein einzelner Wert wichtig sein kann. Schließlich könnte er Veränderungen der Geldpolitik oder der Portfolioallokationen auslösen, falls er die Anlegerstimmung hinreichend stark beeinflusst. Aber in einem insgesamt günstigen Umfeld wie heute zählen vor allem die Veränderungen. Der amerikanische Arbeitsmarkt ist hier ein gutes Beispiel. Vielleicht schwächt er sich nicht so schnell ab, dass die Fed die Zinsen jetzt senken kann. Aber die Richtung scheint klar: In einigen Monaten könnte der monatliche Beschäftigungszuwachs auf etwa 100.000 bis 150.000 fallen. Er betrüge dann weniger als 1%. Die Arbeitslosenquote könnte dann über 4,5% liegen. Dann ist die Zeit reif für Zinssenkungen.

Niedrigere Anleihenrenditen, wenn sich die weiche Landung bestätigt

Die Kurzfristrenditen sind entgegen den Erwartungen nicht gefallen, was gut für Geldmarktanlagen und Kurzläufer war. Wahrscheinlich ändert sich im Sommer daran nichts. Doch wenn sich die Beschäftigung so entwickelt wie von mir vermutet, spricht wesentlich mehr für länger laufende Anleihen. Dann steigt die Wahrscheinlichkeit, dass die Leitzinsen in den nächsten 18 bis 24 Monaten um 100 bis 200 Basispunkte gesenkt werden. Wenn die Fed klug ist, wird sie schnell genug sein, um eine Rezession zu vermeiden. Die weiche Landung könnte dann weitergehen. Credits und Aktien kann das nur guttun.

Von Chris Iggo, CIO Core Investments, AXA Investment Managers

Performancedaten/Quellen: Refinitiv Datastream, Bloomberg, Stand 12. Juni 2024, falls nicht anders angegeben. Die Wertentwicklung der Vergangenheit ist kein Hinweis auf künftige Erträge.

Weitere beliebte Meldungen: