- Der amerikanische High-Yield-Markt profitiert von guten Fundamentaldaten und der stabilen US-Konjunktur.

- Der unsichere Zinsausblick hat zwar etwas geschadet, aber das könnte sich jetzt ändern.

- Da die Streuung zwischen den Einzelwerten weiter zunimmt, halten wir aktives Management und sorgfältige Fundamentalanalysen für äußerst wichtig.

Viele Anleger hatten befürchtet, dass die kräftigen Zinserhöhungen der Fed 2023 eine Rezession auslösen, mit mehr Zahlungsausfällen von High Yield. Allgemein rechnete man daher mit Mehrerträgen von Investmentgrade-Titeln, und im High-Yield-Bereich wiederum mit Mehrerträgen von BB-Anleihen gegenüber schwächeren Titeln mit CCC-Rating.

Aber es kam anders. US-Staatsanleihen blieben zwar volatil, aber High Yield profitierte von guten Fundamentaldaten und einer stabilen Konjunktur. Trotz unterschiedlicher Sektor- und Einzelwertentwicklungen hat US-High-Yield die Erwartungen daher übertroffen.

Auch die Markttechnik ist noch immer sehr gut. In den letzten Jahren wurden sehr viele Papiere auf Investmentgrade heraufgestuft – es gab mehr Rising Stars als Fallen Angels. Außerdem wurden weniger Anleihen begeben, sodass neue Titel stark nachgefragt waren.

Insgesamt haben Papiere mit einem niedrigeren Rating qualitätsstärkere Anleihen 2023 und auch seit Anfang 2024 hinter sich gelassen.1 Außerdem waren Kurzläufer aufgrund der inversen Zinsstrukturkurve und der anhaltenden Zinsvolatilität weiterhin erfolgreicher als länger laufende Papiere.

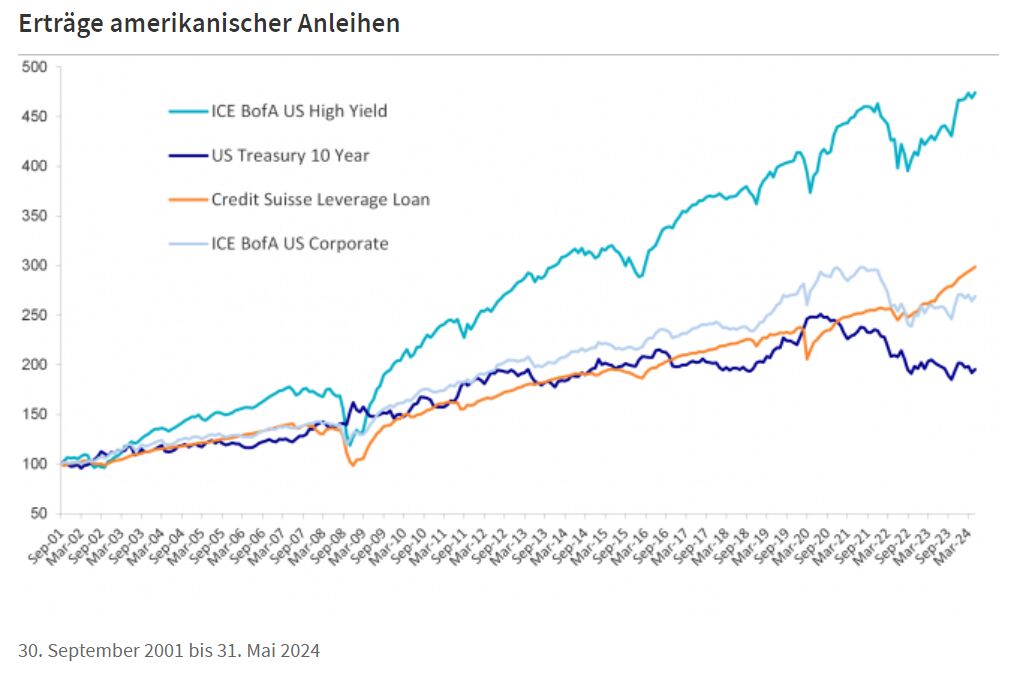

Amerikanische High-Yield-Anleihen haben Investmentgrade-Titel, Staatsanleihen und den Geldmarkt seit Anfang 2023 übertroffen.

Kann es weiter aufwärtsgehen?

In früheren Marktzyklen hat sich High Yield nach Ausverkäufen meist stark erholt – weil nicht nur die Kurse zulegten, sondern Anleger wegen der dann höheren Renditen auch mehr laufenden Ertrag erhielten. Deutlich sieht man das an der Gesamtrendite: Am amerikanischen High-Yield-Markt stieg sie von etwa 4% 2021 auf 9% Anfang 2023. Heute beträgt sie etwa 8%.2

Der jüngste Ausverkauf war aber anders. 2022 hatten vor allem steigende Zinsen für höhere Renditen gesorgt – und nicht etwa eine Ausweitung der Credit Spreads. Die Kurse sind daher heute eher niedrig, weil der Zinsausblick zuletzt unsicher war. Doch das könnte sich jetzt ändern, wenn die Fed, wie wir annehmen, die Geldpolitik in der zweiten Jahreshälfte 2024 etwas lockert.

High Yield hat daher noch viel Potenzial, durch die Kombination aus höheren laufenden Erträgen und der Aussicht auf weiter steigende Kurse. Man sollte nicht vergessen, dass sich der Markt oft sehr schnell wieder erholt hat. Im 4. Quartal 2023 verdiente man mit US-High-Yield insgesamt 7%, da Zinssenkungen erwartet wurden. Der Durchschnittskurs stieg von 88 US-Dollar im September auf 93 US-Dollar zum Jahresende. Hier liegt er noch heute.3 Der genaue Zeitpunkt solcher Veränderungen ist aber nicht leicht zu prognostizieren. Deshalb sollte man unserer Ansicht nach stets investiert sein, um keine Rallye zu verpassen. Außerdem profitiert man dann vom jetzt höheren Carry.

Wir glauben, dass die alles in allem guten Fundamentaldaten der Unternehmen weiterhin für enge Spreads sorgen. Jegliche Ausweitung dürfte neue Käufer auf den Plan rufen, die die Kurse dann wieder stützen.

Weil High-Yield-Emittenten mit höheren Zinsen zurechtkommen müssen, nimmt die Streuung zwischen den Einzelwerten zu. Man sieht das daran, dass nur ein kleiner Teil des amerikanischen High-Yield-Index zur durchschnittlichen Yield to Worst gehandelt wird. Am 12. Juni 2024 lag die Yield to Worst von etwa 70% des Index zwischen 0% und 7,5% und bei etwa 20% über 8,5%. Nur bei etwa 10% betrug sie 7,5% bis 8,5% und entsprach damit dem Durchschnitt der letzten gut zwölf Monate.4

Daher halten wir aktives Management und sorgfältige Fundamentalanalysen für unumgänglich – um Unternehmen zu finden, die ihre Coupons rechtzeitig zahlen und die Anleihen rechtzeitig tilgen bzw. refinanzieren.

High-Yield-Anleihen haben bewiesen, dass sie andere Anleihen langfristig hinter sich lassen können. Das liegt vor allem am hohen Carry, der durch den Zinseszinseffekt noch wertvoller wird.

Außerdem sind mit High-Yield-Anleihen durchaus aktienähnliche Erträge möglich, und das bei einer geringeren Volatilität.

Seit der Finanzkrise vor 15 Jahren ist die Assetklasse stark gereift. Die Kreditqualität hat zugenommen, und der Markt ist heute sehr viel vielfältiger als damals. Viele Emittenten sind bekannte Namen, oft Weltmarktführer in ihren Branchen. Sie scheuen sich nicht, High-Yield-Anleihen zu begeben, um Kapital einzuwerben.

Aufgrund all dessen wurde High Yield für viele Investoren zu einer sehr viel wichtigeren Basisanlage. Heute ist die Assetklasse sowohl für institutionelle Anleger als auch für Distributoren und Privatanleger interessant.

High Yield bietet nicht nur höheren laufenden Ertrag als andere Assetklassen, sondern hat auch ein hohes Diversifikationspotenzial. Das Risiko-Ertrags-Profil liegt irgendwo zwischen dem klassischer Anleihen und Aktien. Daher kann High Yield für Anleger mit unterschiedlicher Risikobereitschaft und Konjunktureinschätzung interessant sein.

Von Jack Stephenson, US FI Investment Specialist, AXA Investment Managers

1 Quellen: AXA IM, Bloomberg, Stand 25. Juni 2024.

2 Quellen: AXA IM, Bloomberg, Stand 25. Juni 2024.

3 Quellen: AXA IM, Bloomberg, Stand 25. Juni 2024.

4 Quelle: AXA IM. Index: ICE BofA US High Yield Index. Die Wertentwicklung der Vergangenheit ist kein Hinweis auf künftige Ergebnisse.

5 Quelle: AXA IM. * Auflegung der Composites für US Short Duration High Yield und US Core High Yield: 30. September 2001. Die Wertentwicklung der Vergangenheit ist kein Hinweis auf künftige Ergebnisse.

Weitere beliebte Meldungen: