Dieses Jahr haben die Märkte die Risiken meist ignoriert und trotz allem kräftig zugelegt. Aber das hatte einen Preis: Die Bewertungen sind gestiegen, vor allem in den USA. Das allein ist noch kein Grund für eine Baisse, zumal der US-Konjunkturausblick gut bleibt. Aber am Dienstag wird ein neuer Präsident gewählt, und die Marktvolatilität steigt. Die Bewertungen bieten heute keinen so großen Puffer mehr wie noch vor wenigen Monaten. Was kann passieren, wenn die Risikobereitschaft weiter fällt – etwa, weil das erhoffte Goldilocks-Szenario ausbleibt? Der britische Haushaltsplan und die Marktreaktion darauf zeigen vielleicht, wie anfällig das Marktklima sein kann. Zum Glück ist der November aber meist ein guter Aktienmonat. Der Dotcom-Crash und die Finanzkrise in den US-Wahljahren 2000 und 2008 waren Ausnahmen.

Teuer: Vielleicht sollte man dann von einer Baisse sprechen, wenn man mit Aktien und Unternehmensanleihen sehr viel weniger verdient als mit risikoärmeren Titeln wie Staatsanleihen. 2024 erlebten wir demnach eine Hausse, denn Aktien und Unternehmensanleihen lagen deutlich vorn. In den USA hat das hohe Wirtschaftswachstum (2,8% annualisiert im 3. Quartal) die Unternehmensgewinne steigen lassen, und wegen der fallenden Leitzinserwartungen hielten sich die Kreditkosten in Grenzen. Der Preis waren allerdings kräftig steigende Bewertungen. Laut IBES-Konsens beträgt das Kurs-Gewinn-Verhältnis (KGV) des S&P 500 (auf Basis der erwarteten 12-Monats-Gewinne) zurzeit 21,6 – bei einem Durchschnitt von nur 16 seit 2008. Die High-Yield-Spreads sind eng. Der Swap-Spread des ICE BofA US High Yield B Index liegt mit zurzeit etwa 311 Basispunkten im 7. Perzentil seit 2014. Da wir noch nicht wissen, wie es nach den US-Wahlen weitergeht, sollte man einmal analysieren, ob eine Baisse droht – oder zumindest eine Phase mit sehr viel geringeren Erträgen als in den ersten zehn Monaten dieses Jahres.

Gibt es Auslöser? Die Kurse von Aktien und Unternehmensanleihen fallen nicht ohne Auslöser. Das könnten geld- oder fiskalpolitische Schocks sein, oder auch niedrigere Wachstumserwartungen, also ein höheres Rezessionsrisiko. Von einer Rezession scheint die Wirtschaft weit entfernt, aber wir wissen nicht, wie sie auf Änderungen der Geld- und Fiskalpolitik reagiert. Rezessionen kommen oft plötzlich. In den vier Quartalen vor Beginn einer Rezession (gemäß NBER-Definition) seit 1964 hat das amerikanische Wirtschaftswachstum im Schnitt 3,5% bis 4,0% betragen (annualisiert). Die Märkte könnten auch auf eine hohe Unsicherheit kurz nach den Wahlen reagieren, etwa, wenn das Ergebnis angefochten wird oder eine aggressive Politik droht. Neue Zölle, massive Steuersenkungen, Angriffe auf die Unabhängigkeit der Notenbank – Trump traut man vieles zu.

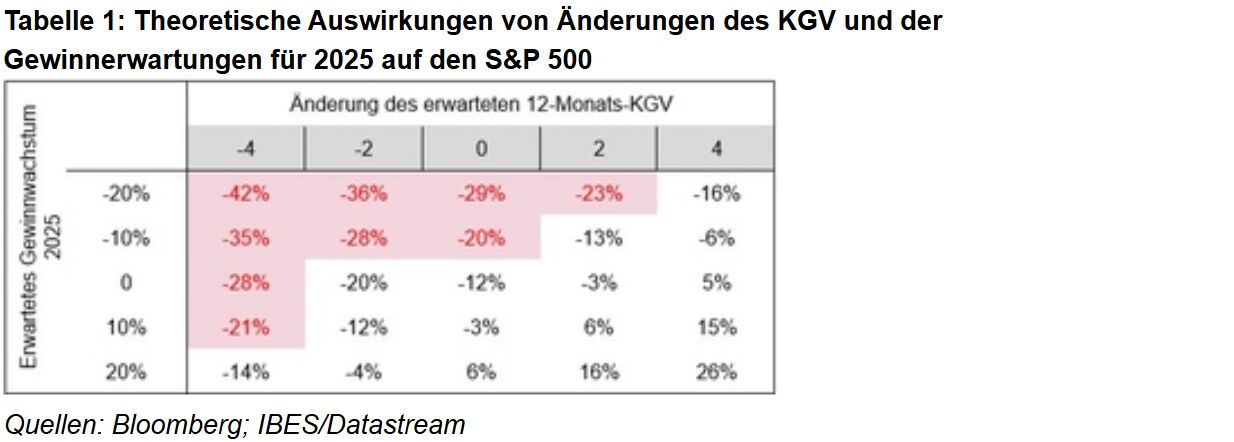

Auf die Gewinne kommt es an: Von einer echten Aktienbaisse spricht man bei Kursverlusten von mindestens 20%. Dazu müsste das KGV jetzt um etwa 3 bis 4 Punkte fallen. 2022, als die Fed ihre Straffung begann, kam es genau so; es ist also nicht völlig unrealistisch. Möglich wären derartige Verluste auch bei deutlich niedrigeren Gewinnerwartungen. Die Konsensprognose für den S&P 500 liegt zurzeit bei 13% Gewinnwachstum im nächsten Jahr. 20% Kursverlust bei unveränderten KGV würden also voraussetzen, dass man mit einem etwa 7-prozentigen Rückgang der Unternehmensgewinne rechnet. In der Praxis würde eine Baisse wohl durch eine Kombination aus fallenden Gewinnerwartungen und fallenden Bewertungen ausgelöst. Was auch immer die Gewinnerwartungen dämpft, würde wohl auch eine nachlassende Risikobereitschaft und ein niedrigeres KGV zur Folge haben (und damit auch die Gewinnrendite steigen lassen). Wenn für die nächsten zwölf Monate nur noch ein halb so hohes Gewinnwachstum erwartet wird und das KGV um 3 Punkte fällt, bricht der S&P 500 um 20% ein. Und das scheint gar nicht so weit hergeholt.

In der laufenden Berichtssaison steigen die S&P-500-Gewinne wie erwartet um etwa 9%. Im Technologiesektor haben die meisten Unternehmen ihre Umsatz- und Gewinnprognosen bislang erfüllt oder übertroffen. Wenn die Kurse trotzdem gefallen sind, dann wegen niedrigerer Umsatzerwartungen oder weil man aufgrund der für generative KI nötigen Datenzentren mit teuren Investitionen rechnet. Alles in allem scheinen die Unternehmensgewinne zurzeit aber ordentlich.

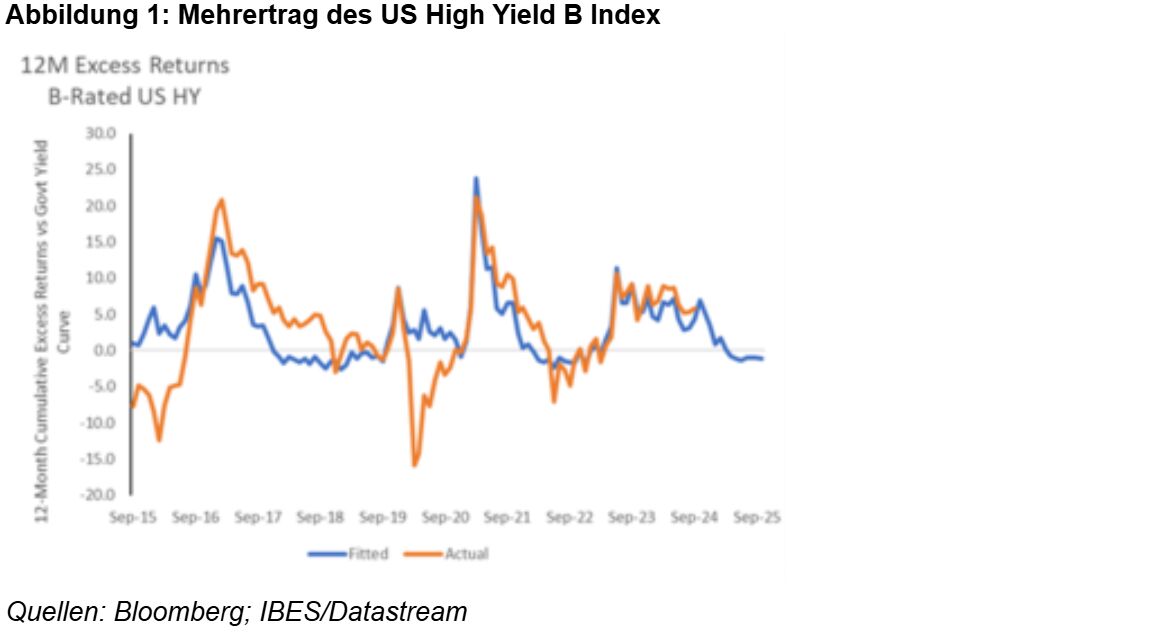

Spreads nicht überragend: Der Spread von High-Yield-Anleihen gegenüber dem risikolosen Zins soll Anleger für das größere Risiko höher verschuldeter und oft sehr konjunktursensitiver Unternehmen entschädigen. Zu einer High-Yield-Baisse käme es bei einer so starken Spreadausweitung, dass man mit hochverzinslichen Anleihen weniger verdient als mit sichereren US-Staatsanleihen – Minderertrag statt Mehrertrag also. Der Quotient aus Spread und Duration ist ein guter Indikator für künftige Mehrerträge. Bei den derzeitigen Spreads ist bei allen Arten von High-Yield-Anleihen nächstes Jahr nur mit sehr geringen Mehrerträgen oder gar kleineren Mindererträgen zu rechnen. Aber auch hier ist entscheidend, was die Spreadausweitung auslöst. Auf jeden Fall sind die Zinsaufschläge zurzeit so niedrig, dass Mindererträge 2025 wahrscheinlicher werden.

Verringern können Anleger die Risiken von High Yield durch eine niedrigere Duration und aktives Management. Durch gute Kreditanalysen lassen sich Emittenten vermeiden, deren Spreads sich schnell ausweiten könnten. In den letzten zehn Jahren betrug der Quotient aus Swap-Spread und Duration 0,6 bei BB-Anleihen, 1,0 bei B-Anleihen und 2,7 bei CCC-Anleihen. Zurzeit liegen die Kennzahlen in allen drei Ratingklassen darunter.

Rote Zahlen: Hohe Bewertungen allein lösen noch keine Baisse aus, aber sie lassen die Kurse stärker auf Verschlechterungen der Fundamentaldaten reagieren. Die Risikoprämien reichen nicht. Natürlich bleibt wichtig, wie sich die Wirtschaft in den nächsten Monaten entwickelt. Das Wachstum war hoch, und die Inflation ist gefallen. Vielleicht bleibt es dabei, und eine Baisse ist unwahrscheinlich. Denkbar ist aber auch ein Negativszenario, ausgelöst durch die Trump’sche Politik nach einem Wahlsieg. Die Anleihenrenditen sind schon gestiegen, was die Lage für risikobehaftete Wertpapiere nicht einfacher macht. Wenn die Fed die Zinsen nicht so stark senken kann wie geplant, weil sie mit einer inflationstreibenden Fiskalpolitik rechnet, könnten neue Rezessionssorgen aufkommen. Mir scheinen die US-Zehnjahresrenditen zurzeit nicht weit von ihrem fairen Wert entfernt. Aber das setzt voraus, dass die Realrenditen auch weiterhin niedriger sind als vor der Finanzkrise. Wenn das reale BIP weiter stark wächst und sich die Staatsfinanzen immer weiter verschlechtern, müssen sie vielleicht zulegen. Die Nominalrenditen würden dann auf mindestens 5% steigen. Das könnte in der Tat eine Baisse auslösen.

Anleger müssen immer mit allem rechnen. Dieses Jahr war bislang gut, aber es wurde viel über Risiken geredet. Die US-Wahlen waren eines davon, neben der unsicheren Weltlage. Da all dies den Märkten bislang nicht geschadet hat und außerdem die Geldpolitik gelockert wurde, haben Anleger viel verdient. Jetzt sind die Bewertungen nicht mehr so attraktiv. Der Konjunktur- und Leitzinsoptimismus hat etwas nachgelassen; die Wahlrisiken und die unsichere Weltlage sind uns erhalten geblieben. Ich halte es jetzt für wahrscheinlicher, dass die Erträge 2025 niedriger sein werden als dieses Jahr.

Und dann? Was sind die Alternativen, wenn risikobehaftete Wertpapiere unter hohen Bewertungen und schwächeren Fundamentaldaten leiden? Bei Anleihen scheint mir eine flexible, diversifizierte Strategie sinnvoll, um Einbußen durch Spreadausweitungen durch eine höhere Duration ausgleichen zu können. Interessant wären auch Kurzläuferstrategien mit einem besseren Quotienten aus Spread und Duration. Europäische und japanische Aktien könnten wegen ihrer niedrigeren Bewertungen interessanter sein als US-Titel, vor allem, wenn die Befürchtungen nach dem 5. November Realität werden.

Der britische Haushalt: Am Markt wird die Fiskalpolitik heute für ein größeres Risiko gehalten als die Geldpolitik, was Großbritannien diese Woche eindrucksvoll bestätigte. Der britische Haushaltsentwurf, vorgestellt von Finanzministerin Rachel Reeves, stellt höhere Steuern und Staatsausgaben und mehr neue Schulden in Aussicht. Der Markt reagierte schnell; die Anleihenrenditen stiegen. Die Reaktion war zwar noch nicht so heftig wie bei Liz Truss, kann der neuen Labour-Regierung aber nicht gleichgültig sein. Anleger fürchten wegen höherer Staatsausgaben eine höhere Inflation und rechnen wegen höherer Sozialversicherungsbeiträge der Arbeitgeber mit einem geringeren Beschäftigungszuwachs. Außerdem zweifeln sie an der Stabilität der Staatsfinanzen, wenn die Mehrausgaben nicht das Wirtschaftswachstum fördern. Reeves hat einen eher „linken“ Haushaltsentwurf vorgelegt, mit mehr Geld für öffentliche Dienstleistungen und höheren Kosten für die Eigentümer von Vermögen, vor allem, wenn sie es vererben wollen. Die Kritik der Opposition ließ nicht lange auf sich warten, aber die langfristigen Auswirkungen auf die britische Wirtschaft kennen wir noch nicht. Im internationalen Vergleich, vor allem gegenüber den USA, sind die britischen Staatsfinanzen aber durchaus solide. Mittelfristig kann man von britischen Staatsanleihen bei den derzeitigen Renditen durchaus ordentliche Erträge erwarten, vor allem, wenn die Bank of England ihre Leitzinsen weiter senkt (wenn auch nicht ganz so stark wie vor dem Haushaltsentwurf erwartet).

Die Zinsdifferenz zwischen britischen und amerikanischen Zehnjahresanleihen ist nach Liz Truss’ Haushaltsentwurf auf 50 Basispunkte gestiegen. Diesmal sind es nur 18.

Déjà-vu: Wer seine beruflichen Ziele nicht erreicht, wird irgendwann entlassen. Im Fußball sind die Ziele sehr ehrgeizig. Man muss häufiger gewinnen als verlieren, und bei einem Verein mit der Geschichte von Manchester United wird besonders viel erwartet. Erik ten Hag ist der letzte einer Reihe von Trainern, die die in sie gesteckten Erwartungen nicht erfüllt haben. Ein Trainerwechsel ist kein Allheilmittel, aber die Eigentümer von Fußballclubs haben in Krisenzeiten kaum eine andere Wahl. Eine neue Ära hat begonnen, und 5:2 ist ein guter Einstieg. Immer länger wird die Liste der Trainer, die es nicht mit Alex Ferguson aufnehmen können. Würde van Nistelrooy es schaffen? Die Fans können nur eines tun: tief durchatmen und hoffen.

Von Chris Iggo, CIO Core Investments bei AXA Investment Managers

Weitere beliebte Meldungen: