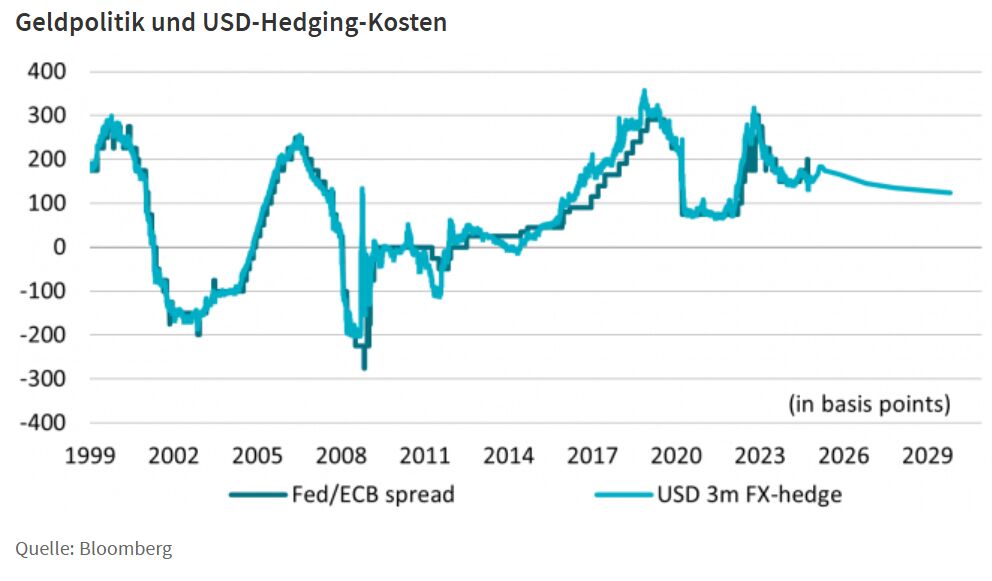

Auf der Grundlage der Prognosen von AXA IM gehen wir davon aus, dass der Spread zwischen dem US-Leitzins (voraussichtlich 4%) und dem Einlagenzins der Europäischen Zentralbank (voraussichtlich 2%) bis Ende 2025 die Marke von 200 Basispunkten erreichen wird. Die Kosten für die Absicherung des auf US-Dollar lautenden Risikos in Euro über einen Zeitraum von drei Monaten bewegen sich derzeit bei rund 155 Bp. Vor zwei Jahren hätte dieselbe Absicherung über 300 Bp gekostet. Für europäische Anleger, die in das Universum der auf US-Dollar lautenden festverzinslichen Wertpapiere vorstoßen möchten, waren die gesunkenen Absicherungskosten eine gute Nachricht.

Nun aber dürften die Kosten der Dollar-Absicherung steigen, da sich das geldpolitische Gefälle zwischen der US-Notenbank und der EZB im Laufe des Jahres 2025 voraussichtlich weiten wird. Das Diagramm zeigt das Verhältnis zwischen den offiziellen Leitzinsen und den Kosten für die Absicherung des Währungsrisikos. So impliziert der prognostizierte Kurvenverlauf bereits bis März 2025 einen Anstieg der Absicherungskosten um rund 30 Bp, bevor sich Letztere über den Dreijahreszeitraum auf 130 Bp einpendeln dürften.

Die Absicherung von US-Dollar-Anlagen in Euro könnte in den kommenden 12 bis 18 Monaten etwas teurer werden.

Anleger sollten dies bei der Zusammenstellung ihrer Vermögensallokation für das Jahr 2025 durchaus berücksichtigen. Allerdings sind diese Kosten keineswegs die einzige Variable in unserem Anlageprozess.

Andere Faktoren – Konjunktur, Bilanzanalyse, Marktstruktur etc. – sprechen weiterhin dafür, dass der Markt für US-Unternehmensanleihen trotz der stärker zu Buche schlagenden Währungsabsicherung weiter zulegen könnte.

Von Alessandro Tentori, CIO Europe AXA Investment Managers