Ungleiche makroökonomische und geopolitische Dynamiken dürften zu einem zunehmend komplexen Bild der asiatischen Volkswirtschaften im Jahr 2025 führen, was eine durchdachte Handhabung der Fiskal- und Geldpolitik erforderlich macht.

Angesichts der Verlangsamung der Industrietätigkeit, der Nachfrage in den Städten und der privaten Investitionen hat sich das Vertrauen in das Wachstum Indiens eingetrübt. Mit Blick auf die zunehmend erforderliche Haushaltskonsolidierung könnte eine gewisse geldpolitische Lockerung geboten sein. Allerdings notiert die Inflation über dem Zielwert und ist heftigen wetterbedingten Sprüngen bei den Lebensmittelpreisen ausgesetzt. Als eine der am stärksten auf den asiatischen Binnenmarkt ausgerichteten Volkswirtschaften mit einem relativ beschränkten Kapitalverkehr und Außenhandel ist Indien weniger anfällig für direkte Handelsspannungen.

Aufgrund externer Faktoren war Südkorea schon vor den politischen Turbulenzen im Dezember einem zunehmenden Risiko ausgesetzt. Der Abschwung im globalen Fertigungssektor, Abwärtsrisiken für Automobilexporte und die unsichere Entwicklung hinsichtlich der drohenden US-Zölle setzen dem Wachstum zu. Binnenwirtschaftlich schwächelt die Verbrauchernachfrage, was sich durch den wahrscheinlichen Rückgang bei den Reisen in das Land noch verschärfen dürfte. Während die Fiskalpolitik über Spielraum verfügt, um die Nachfrage anzukurbeln, sind in der Geldpolitik aufgrund der hohen Verschuldung der Privathaushalte die Möglichkeiten begrenzt.

Taiwan behauptet sich wirtschaftlich gut, wobei die Dynamik im Jahresvergleich größeren Hemmnissen ausgesetzt ist. Das Wachstum wurde von der Nachfrage nach Halbleitern und Servern sowie der guten Berechenbarkeit bei den Auftragseingängen begünstigt.

Sowohl die Nachfrage nach Hochleistungsrechnern als auch die Investitionen dürften anhalten, da in den Lieferketten mit Bezug zu künstlicher Intelligenz Kapazitäten aufgebaut werden. Exporte nicht technologischer Güter sind Gegenwinden ausgesetzt, und der Handelsbilanzüberschuss gegenüber den USA dürfte künftig auf den Prüfstand gestellt werden. Was die Geldpolitik betrifft, so wird die Wirkung einer möglichen Lockerung aufgrund von Hebeleffekten am Wohnimmobilienmarkt begrenzt.

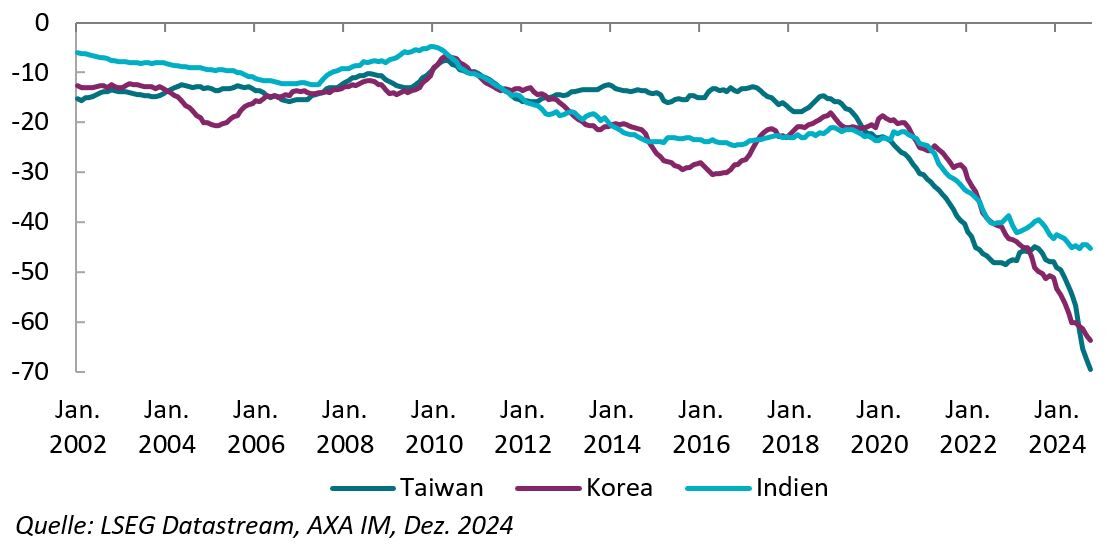

US-Handelsbilanzen mit wichtigen asiatischen Volkswirtschaften

Von Ecaterina Bigos, CIO Asia ex-Japan bei AXA Investment Managers

Weitere beliebte Meldungen: