Anleiheanleger dürften den recht starken Umschwung bei der Bewertung deutscher Staatsanleihen (Bundesanleihen) im Vergleich zu Zinsswaps im Zeitraum nach der Corona-Pandemie bemerkt haben. In den beiden Jahren bis September 2022 hatten sich Bundesanleihen im Vergleich zur Zinsswapkurve verteuert. Seither sind Bundesanleihen gegenüber Swaps wieder um 100 Basispunkte (Bp.) günstiger geworden. Dadurch wurde die ‚natürliche Marge‘, die risikolose Anleihen im Vergleich zu risikobehafteten Bonds aufweisen sollten, ausradiert.

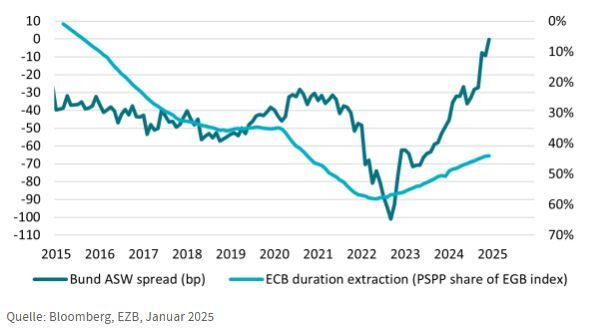

Beim Blick auf den Bund-Swap-Spread aus mikroökonomischer Perspektive kommen Variablen wie der Nachfrageüberhang und die Knappheit an Sicherheiten ins Spiel. Diese Variablen sind mit der Aktivität des größten Akteurs im Anleiheuniversum während des letzten Jahrzehnts verknüpft: der Europäischen Zentralbank (EZB). Die nachstehende Grafik zeigt das Verhältnis zwischen dem Wirken der EZB am europäischen Staatsanleihemarkt und dem Bund-Swap-Spread. Die quantitative Lockerung im Nachgang der Pandemie hat sich auf die wahrgenommene Knappheit von Bundesanleihen ausgewirkt und damit Liquiditätssorgen hinsichtlich der europäischen Benchmark-Anleihe geschürt und die relativen Bewertungen auf extreme Niveaus getrieben. Umgekehrt hat die Entscheidung der EZB, ihre unkonventionellen geldpolitischen Operationen ab Juli 2022 zurückzufahren, der Liquiditätsflut Einhalt geboten und eine Trendwende bei den Bund-Spreads eingeläutet. So sind andere europäische Staatsanleihen gegenüber Swaps infolge des Rückgangs der EZB-Käufe und der Besorgnis über das ausgeweitete Angebot günstiger geworden. Für manche Anleger wird dies europäische Staatsanleihen zu einem attraktiveren festverzinslichen Vermögenswert im Vergleich zu Swaps und Unternehmensanleihen gemacht haben.

Auswirkungen der EZB-Bilanz auf den Markt für europäische Staatsanleihen

Von Alessandro Tentori, CIO Europe AXA Investment Managers

Weitere beliebte Meldungen: