Das gesamtwirtschaftliche Umfeld in Asien wird im Hinblick auf Wachstum, Geldpolitik und Währungen zunehmend zur Herausforderung. Für die stärksten Gegenwinde sorgen Handelszölle, der Zinspfad der US-Notenbank „Fed“ und die Stärke des US-Dollars. Die zollpolitische Agenda der USA legt die größte direkte Verwundbarkeit offen, da viele asiatische Länder zu den Handelspartnern mit den deutlichsten bilateralen Handelsüberschüssen mit den USA zählen. Die Agenda hat aufgrund der relativ hohen wirtschaftlichen Verflechtung mit China aber auch einen indirekten Effekt. Wenngleich die Inflation in den meisten asiatischen Volkswirtschaften im Jahr 2024 nachließ, bewegt sich die durchschnittliche Teuerung nach wie vor oberhalb der meisten Zentralbankziele, weshalb die niedrigen Realzinsen der Region angesichts eines stärkeren US-Dollars und höherer Kernraten einen weiteren Hemmschuh für die Region darstellen. Von entscheidender Bedeutung bleibt der geldpolitische Kurs der Fed, da er die Kapitalabflüsse aus Ländern intensivieren könnte, die ihre Zinsen zu drastisch lockern. Selbst in einem Umfeld bedächtigerer Zinserhöhungen dürfte das Kapital der Anleger tendenziell verstärkt in den US-Dollar fließen. Die meisten asiatischen Währungen haben gegenüber dem Greenback nachgegeben, insbesondere im Schlussquartal des letzten Jahres, da die Fed womöglich weniger Zinssenkungen vornehmen wird. Währungen dürften als das Druckventil für die Anpassung an zollbedingte Wachstumsschocks fungieren, wobei zunächst von einer erhöhten Korrelation innerhalb der Region auszugehen ist, bevor politische Entscheidungen, binnenwirtschaftliche Ungleichgewichte und der jeweilige fiskalische Spielraum in den verschiedenen Volkswirtschaften zu Divergenzen führen.

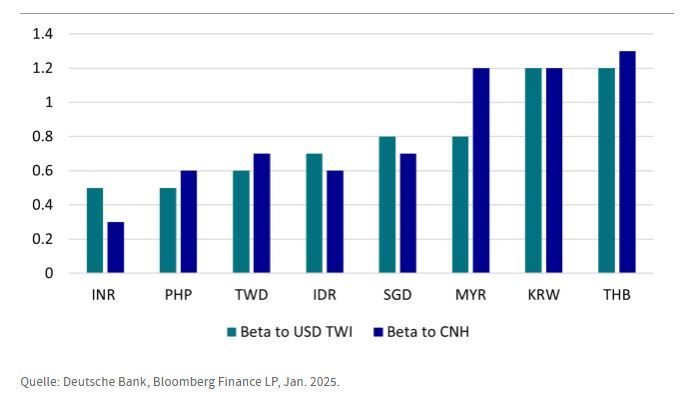

Die Sensitivität asiatischer Währungen gegenüber dem US-Dollar und dem chinesischen Yuan

Von Ecaterina Bigos, CIO Asia ex-Japan bei AXA Investment Managers

Quelle: Deutsche Bank, Bloomberg Finance LP, Jan. 2025. Betas wurden auf der Basis der beiden letzten Jahre berechnet, mit Ausnahme der INR, bei der die Betas während des Höhepunkts der Handelskriege in der ersten Amtszeit von Präsident Donald Trump (und vor der Phase der geringen Wechselkursvolatilität seit Ende 2018) berechnet wurden.

Weitere beliebte Meldungen: