Die Europäische Zentralbank (EZB) hat kürzlich geschätzt, dass sich der nominale Zinssatz r* – der kurzfristige Zinssatz, bei dem die Wirtschaft mit voller Kraft wächst und die Inflation auf einem stabilen Niveau verharrt – in einer Spanne zwischen 1,75% und 3% bewegt. Sie räumt zwar ein, dass diese Schätzungen mit Unsicherheiten behaftet sind, doch stehen sie nicht im Widerspruch zu der simplen Methode, den neutralen Zinssatz von strukturellen Variablen abzuleiten. Derzeit entspricht die Summe aus dem potenziellen Wirtschaftswachstum im Euroraum und dem EZB-Inflationsziel von 2% dem wichtigsten Einlagenzins der EZB, der 2,75% beträgt.

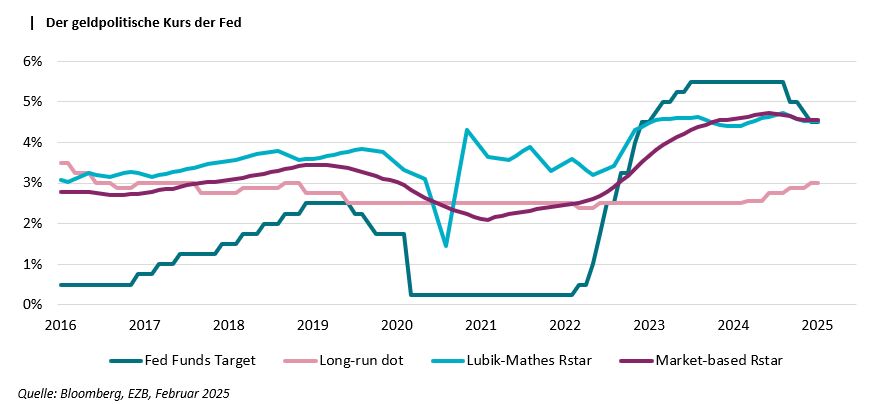

In den USA liefern uns sowohl markt- als auch (einige) modellbasierte Schätzungen von r* Anhaltspunkte über den geldpolitischen Kurs der US-Notenbank (Fed). Das Diagramm zeigt diese Schätzungen im Zusammenspiel mit dem Zielsatz der Fed Funds Rate sowie den Prognosen des langfristigen Zinssatzes der US-Währungshüter selbst (dem so genannten Dot Plot). Mit ihren 4,50% könnte die Fed einem neutralen Niveau bereits sehr nahegekommen sein – wenngleich diese Ansicht noch nicht von all ihren Mitgliedern geteilt wird. Die langfristige Projektion bleibt deutlich hinter dem jüngsten steilen Anstieg der Leitzinsen und den beiden Schätzungen des r*-Satzes zurück. Darüber hinaus führt die vorgenannte simple Methode zu einem neutralen Zinssatz von rund 3,50%, der damit rund 50 Basispunkte über der langfristigen Dot-Plot-Projektion liegt.

Die Kunst der Geldpolitik kann und sollte nicht auf eine einzige Gleichung reduziert werden – aber es ist sinnvoll, diesen Ansatz in unsere Sicht auf die künftigen Zinssätze und die Allokation von Anleihemarktrisiken einzubeziehen.

Von Alessandro Tentori, CIO Europe AXA Investment Managers