Rachel Reeves‘ Frühjahrsstatement am 26. März stabilisierte britische Anleihen nicht. Die Renditen sind höher als in den USA und deutlich höher als im Euroraum. Niemand rechnet ernsthaft damit, dass die Bank of England die Zinsen weiter kräftig senkt. Der Wachstums- und Inflationsausblick ist schwach, aber Gilts sind durchaus günstig. Wenn jetzt der Handelskrieg Fahrt aufnimmt und Aktien deshalb noch stärker unter Druck geraten, scheinen Kursgewinne möglich.

Düster: Das britische Office for Budget Responsibility (OBR) hat seine Wachstumsprognose für 2025 auf 1% gesenkt. Die Begleitstudie zum Frühjahrsstatement der Finanzministerin nennt gleich mehrere Belastungen für die britische Konjunktur. Anders als im Oktober rechnet das OBR jetzt mit einer fallenden Produktivität und einer steigenden Inflation – und beschreibt den Fiskalausblick als „schlechter als zuvor“. Wenn sich die britischen Staatsanleihenrenditen, die Inflation und die Weltlage ändern, habe das Auswirkungen auf die Prognosen. Es war keine schöne Lektüre, und auch die Einzelheiten zur Fiskalpolitik machten es nicht besser. Zölle, volatile Weltmarktpreise für Energie und die Notwendigkeit höherer Verteidigungsausgaben sprechen nicht wirklich für mehr Wachstum.

Niedrige Kurse, hohe Renditen: Die Nachricht, dass die britische Schuldenagentur im nächsten Haushaltsjahr vielleicht mehr kürzer laufende Titel begibt, hat dem Anleihenmarkt zunächst genützt. Aber schon bald tat er wieder das, was er am besten kann: er fiel. Die 10-Jahres-Rendite stieg diese Woche kurzzeitig auf 4,8%, die Renditen einiger länger laufender Titel liegen deutlich über 5%. Eine im Dezember 2055 fällige Anleihe bietet 5,35% Rendite, 85 Basispunkte über dem aktuellen Leitzins. Für die gleiche Laufzeit erhält man am US-Staatsanleihenmarkt nur 4,73%, gerade einmal 23 Basispunkte über der Federal Funds Rate, und die deutsche 30-Jahres-Rendite liegt 66 Basispunkte über dem EZB-Einlagensatz. Bevor Deutschland das gewaltige Verteidigungs- und Infrastrukturpaket ankündigte, lag sie sogar unter dem Leitzins. Die britische 10-Jahres-Rendite notiert jetzt um 50 Basispunkte über dem 10-jährigen Swapsatz (OIS), der am Markt als Indikator für die Leitzinserwartungen gilt. Das sind 20 Basispunkte Anstieg seit der Wahl. Auch die Risikoprämien sind gestiegen.

Abgestraft: Bei einem zweifelhaften Haushaltsausblick fallen die Staatsanleihenkurse. In Frankreich war das 2024 der Fall, und auch jetzt ist die 30-Jahres-Rendite mit 4,2% noch immer hoch. Die italienischen und spanischen Renditen sind hingegen gegenüber den deutschen gefallen, was sehr viel über die erwartete Richtung der europäischen Fiskalpolitik sagt. Grossbritannien hat ein Wachstums- und Inflationsproblem. Sicher, im Februar war die Verbraucherpreisinflation mit 2,8% etwas niedriger als die erwarteten 3,0%, liegt aber noch immer über dem Zielwert. Auch dürfte sie in den nächsten Monaten wieder steigen, weil die Haushaltspläne der Regierung wohl die Preise treiben.

Wachstum fördern – aber wie? Ich finde, dass die Bank of England ihren Leitzins senken sollte. Die Wirtschaft muss stimuliert werden, und vielleicht ist es klug, wenn die Regierung über Steuersenkungen statt über höhere Sozialversicherungsbeiträge nachdenkt. Gut wäre auch eine bessere Zusammenarbeit mit der EU. Die Inflationssteuerung funktioniert nicht, wenn die Politik die Inflation beeinflusst. Es droht weiterhin ein starker Lohnanstieg, wenn die Haushalte nicht an anderer Stelle Entlastung sehen – etwa durch niedrigere Hypothekenzinsen. Daran ändert auch eine steigende Arbeitslosigkeit nichts. Die Bank of England zögert aber mit weiteren Zinssenkungen. Am OIS-Markt rechnet mittelfristig fast niemand mit britischen Leitzinsen unter 4,0%.

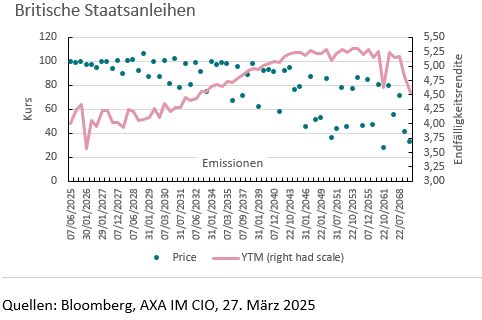

Günstige Gilts: Am britischen Anleihenmarkt scheint die Laufzeitprämie gestiegen zu sein, was ihn im Vergleich zu anderen grossen Anleihenmärkten durchaus interessant macht. Die folgende Abbildung zeigt Kurse und Endfälligkeitsrenditen der umlaufenden Staatsanleihen. Manche sind sehr billig, vor allem die während des Quantitative Easing begebenen Titel mit niedrigen Coupons. Eine im Oktober 2061 fällige Anleihe notiert zurzeit gerade einmal bei 27, also deutlich unter pari. Es gibt Aufwärtspotenzial, aber dazu muss die Politik berechenbarer werden, Geldpolitik wie Fiskalpolitik. Wenn Donald Trumps Handelskrieg Fahrt aufnimmt, wird es für die Geldpolitik noch schwieriger. Alles in allem wüsste ich nicht, was kurzfristig für mehr Wachstum sorgen könnte, in Grossbritannien wie weltweit. Andererseits liegen die Risiken für Investoren, Unternehmen und Verbraucher auf der Hand. Anleihen sollten da eigentlich stärker zulegen.

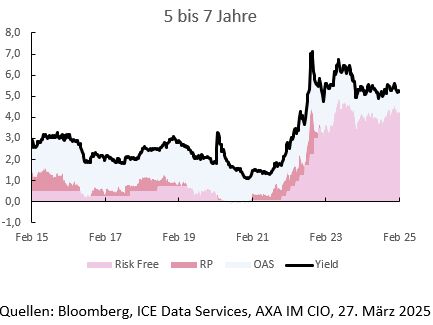

Kein Ausgleich für mehr Duration: Die britische Risikoprämie ist zwar gestiegen, aber an den meisten Märkten sind die Zinsstrukturkurven flach. Durationsrisiken lohnen sich also kaum. Die Renditen von Credits lassen sich in den risikolosen Zins und den Spread zerlegen, der die künftigen Erträge massgeblich bestimmt. Bei dollar-, euro- und sterlingdenominierten Credits halten sich die Laufzeitprämien in Grenzen; Langläufer haben also nur wenig Vorteile gegenüber Kurzläufern (abgesehen von einer etwas höheren Kreditrisikoprämie, was wegen des bei einem längeren Zeithorizont unsichereren Kreditprofils normal ist). Laut ICE Data Services bieten 7- bis 10-jährige britische Investmentgrade-Anleihen um etwa 50 Basispunkte höhere Renditen als 1- bis 3-jährige Titel – und das bei einer um fast fünf Jahre längeren Duration. Die zweite Abbildung zeigt, wie sich die Renditen 5- bis 7-jähriger Investmentgrade-Anleihen auf risikolosen Zins, Laufzeitprämie (die Differenz zwischen 5-Jahres-Rendite und Leitzins, als Proxy) und Credit Spread aufteilen. Wie man sieht, gibt es wegen der flachen Zinsstrukturkurve seit 2022 keine Laufzeitprämie mehr.

Sterlingdenominierte Investmentgrade-Unternehmensanleihen

Anleihen zur Risikominderung: Trumps Ankündigung von 25% Zoll auf amerikanische Automobilimporte sorgte für neue Handelskonflikte. Der Aktienmarkt mag das gar nicht, sodass die Minirallye des S&P 500 bei Redaktionsschluss schon wieder vorbei war. Anleger wollen Risiken abbauen, was gut für Anleihen sein dürfte. Ich mag Gilts, und ich mag auch kurz laufende Linker, die von einer steigenden Inflation profitieren könnten. Auch Credits schätze ich noch immer, weil sich die Fundamentaldaten der Unternehmen bislang noch nicht verschlechtert haben. Wenn der Ausblick aber unsicherer wird, dürften Qualitäts-Credits stabiler sein. Wahrscheinlich rechnen dann auch wieder mehr Anleger mit Zinssenkungen. Schliesslich sind die Realzinsen noch immer höher als im Durchschnitt seit der Finanzkrise.

Alte Männer: Diese Woche nahm ich an einem Webinar mit dem stellvertretenden Chefredakteur der Financial Times teil. Es war faszinierend, aber auch bedrückend. Erst sagte er, dass das weltweit gefährlichste Jahrzehnt seit den 1940ern jetzt etwa zur Hälfte vorbei sei. Sehr beschäftigt hat mich auch eine andere Bemerkung: Die berüchtigten Strongmen dieser Welt – Trump, Putin, Xi Jinping, Narendra Modi, Lula, Erdoğan und Netanjahu – sind alle in ihren 70ern. Natürlich ist die Lebenserwartung heute höher, und optimale medizinische Versorgung hilft. Irgendwann wird in vielen Ländern eine neue (jüngere?) Führungsriege übernehmen. Aber wer? Die Unsicherheit bleibt.

Von Chris Iggo, CIO Core Investments, AXA Investment Managers