- US-Zölle

- Europäische Rentenmärkte

- Japanischer Wandel

Immer Ärger mit den Zöllen

Nach der jüngsten Performance von US-Aktien werden die Anleger die Bedingungen für einen Wiedereinstieg in den Markt beurteilen. Da sind zunächst die politischen Aussichten. Die Entscheidung von Präsident Donald Trump, Zölle zum Teil wieder aufzuschieben, deutet darauf hin, dass es, ausgelöst durch nachteilige Marktbewegungen, eine Art „strategische Lockerung“ gibt. Bilaterale Vereinbarungen würden das Schlimmste eines Handelskriegs abwenden und würden sich positiv auf die Anlegerstimmung auswirken. Ebenso wichtig ist ein geringerer Druck auf die US-Notenbank, die kurz davor steht, ihr Ziel einer niedrigen Arbeitslosigkeit und stabiler Preise zu erreichen. Die Anleger wollen sicher sein, dass sie ihren Auftrag ungestört erfüllen kann. Die Bewertungen müssen sich jedoch möglicherweise anpassen, da die Risikoprämie für US-Aktien nach wie vor deutlich niedriger ist als an anderen Märkten. Schließlich sollten Anleger Mut aus der Vergangenheit schöpfen, die zeigt, dass auf anfängliche Korrekturen von 10% oder mehr in den meisten Fällen positive Einjahresrenditen folgten. Die USA sind noch nicht billig, aber die Anleger dürften mit einer ausreichend langen Haltedauer eine positive Wertentwicklung verzeichnen.

Europäische Anleihen: Viel Lärm um nichts

Derzeit besteht eine ziemlich große Kluft zwischen Wahrnehmung und Realität. Das Investment-Research vermittelt den Eindruck, dass wir uns inmitten von Marktturbulenzen befinden. Dies könnte zwar für bestimmte Anlageklassen der Fall sein, doch die europäischen Anleihenmärkte erzählen eine andere Geschichte, zumindest gemessen an ihrer Performance. Seit Jahresbeginn sind die Renditen europäischer Staats-, Unternehmens- und Hochzinsanleihen leicht positiv und bewegen sich in einer Spanne von 0,3% bis 1,0%. Trotz der drei Zinssenkungen der Europäischen Zentralbank seit Beginn des Jahres 2025 und bereits eingepreister weiterer Zinssenkungen um 65 Basispunkte hat der abrupte Richtungswechsel der deutschen Finanz- und Steuerpolitik die allgemeine Wertentwicklung festverzinslicher Wertpapiere auf europäischen Staatsanleihenmärkten im März leicht abgeschwächt. Mit Blick auf die weitere Entwicklung dürften die Anleger den möglichen Anstieg der Emissionen von Staatsanleihen und die verbesserten Bewertungen berücksichtigen, insbesondere bei Unternehmensanleihen. So gingen die Spreads europäischer Hochzinsanleihen von Anfang März bis Anfang April um fast 50% zurück, notierten aber nach wie vor über ihrem Durchschnitt von 2024.

Ein Schlüsselmoment

Der wirtschaftliche Wandel in Japan war bemerkenswert. Auf gesamtwirtschaftlicher Ebene ist der Ausstieg aus den Negativzinsen und ein positiver Lohn-Preis-Zyklus im Jahr 2024 bereits seit über 30 Jahren im Entstehen. Das Zinsgefälle und der schwächere Yen haben die Attraktivität der Exporte erhöht. Auf einzelwirtschaftlicher Ebene haben Unternehmen eine bemerkenswerte Kehrtwende vollzogen, indem sie die früheren bewährten Verfahren, wie Verzicht auf Lohn- und Preiserhöhungen, zunehmend über Bord warfen. Unternehmen werden produktiver und profitorientierter. Darüber hinaus trug die Fokussierung Japans auf Sektoren wie Robotik, Automobile und grüne Technologie zu einem Anstieg ausländischer Investments bei. Auch staatliche Anreize für die Privathaushalte, ihre Ersparnisse in Aktien zu investieren, spielten eine Rolle. Auch das externe Umfeld war günstig, da das globale Wachstum robust blieb. Mit Blick auf die Zukunft stehen die politischen Entscheidungsträger vor dem Balanceakt, einen positiven Abstand zwischen Zinsen und Wachstum aufrechtzuerhalten, während sie mit einem schwächeren globalen Wachstum, Zollunsicherheit und einer stärkeren Währung konfrontiert sind. Trotz der unmittelbaren Volatilität stellt Japans Aufschwung einen längerfristigen grundlegenden Wandel dar.

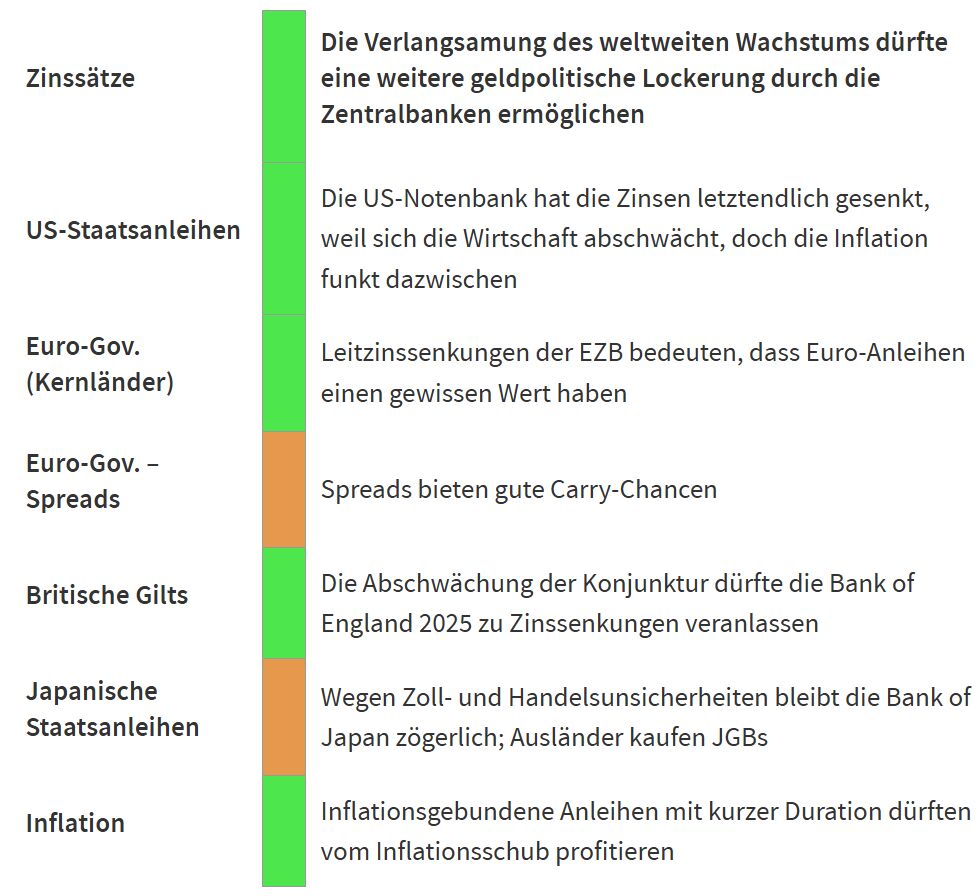

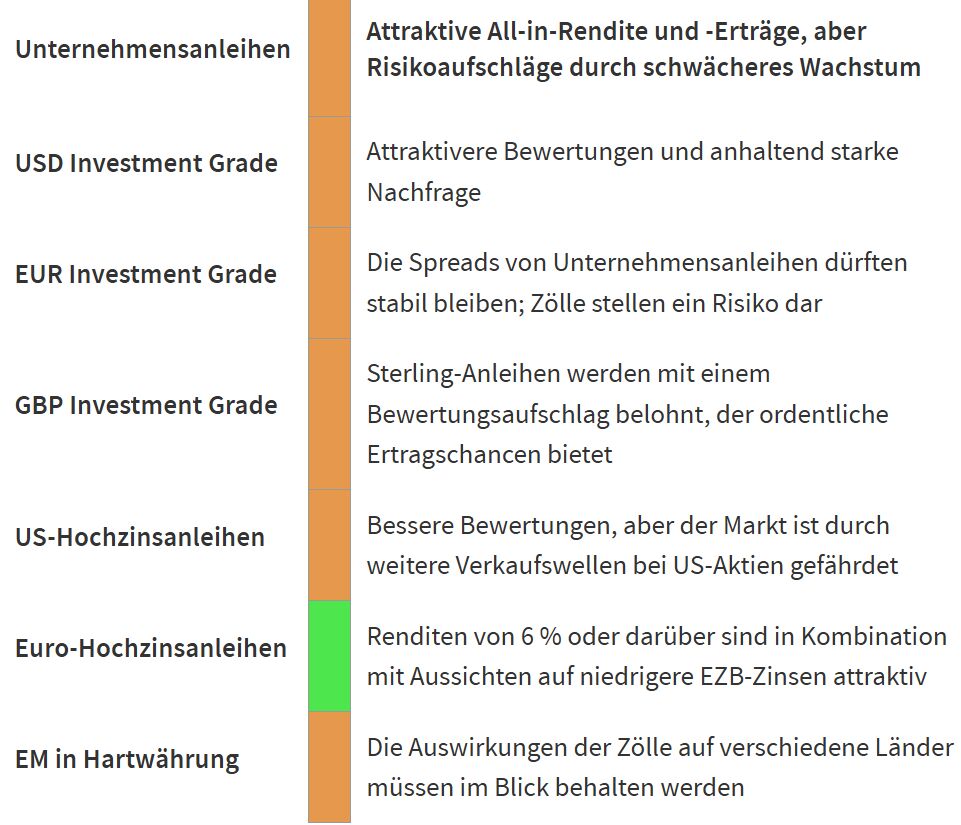

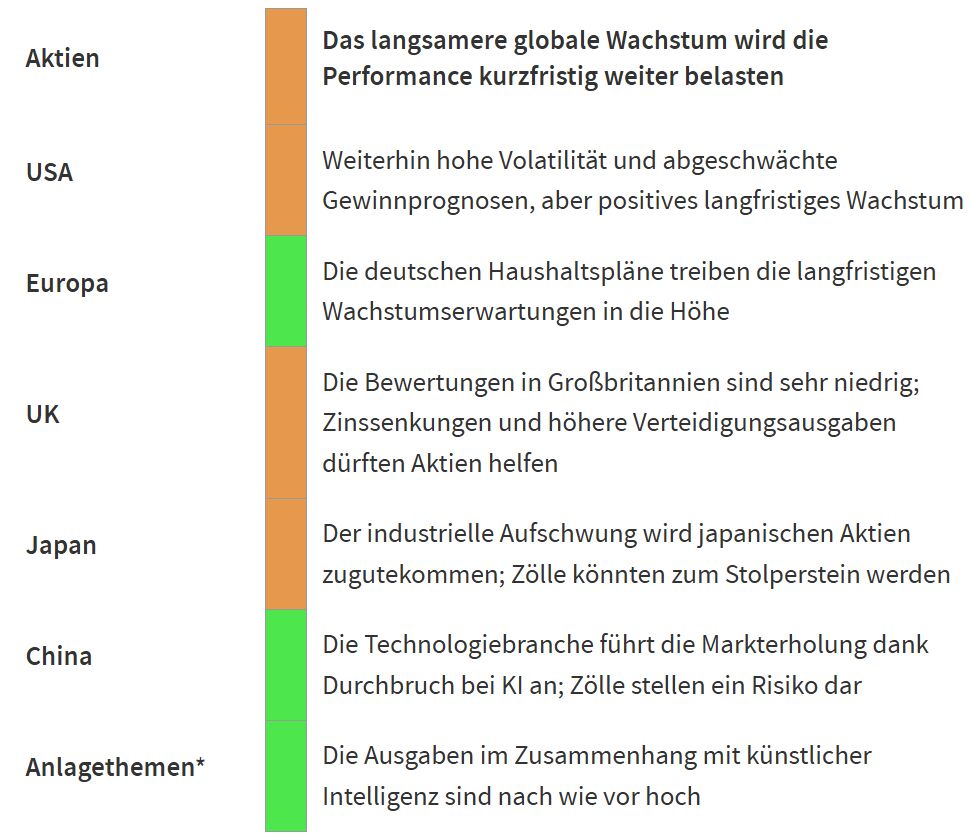

Überblick der Anlageklassen

Die geäußerten Ansichten spiegeln die Erwartungen des CIO-Teams hinsichtlich der Renditen und Risiken der Anlageklassen wider. Ampeln deuten auf eine erwartete Rendite über einen Zeitraum von drei bis sechs Monaten im Vergleich zu langfristig beobachteten Trends hin.

Die Ansichten des CIO-Teams beruhen auf den Ansichten des AXA IM Macro Research- und des AXA IM Investment-Teams und sind nicht als Empfehlung zur Vermögensallokation zu verstehen.

*AXA Investment Managers hat mehrere auf Megatrends gestützte Themen identifiziert, die unserer Meinung nach am besten geeignet sind, um in der sich verändernden Weltwirtschaft zu bestehen: Automatisierung & Digitalisierung, Konsumtrends & Nachhaltigkeit, Energiewende sowie Artenvielfalt & Naturkapital

Datenquelle: Bloomberg