- Die US-Politik diktiert den Ausblick

- Zentralbanken mit unterschiedlichem geldpolitischen Kurs

- Ausländische Zuflüsse in US-Unternehmensanleihen

Unklarheit bezüglich der US-Politik lässt Anleger in Wartestellung verharren

Die politische Ungewissheit in den USA und ihre Auswirkungen auf den weiteren Ausblick beherrschen weiterhin das Geschehen. Sollten sich die Dinge negativ entwickeln, so würden US-Vermögenswerte angesichts der Gefahren in puncto Wachstum, Inflation und Zinssätze nach wie vor am stärksten in Mitleidenschaft gezogen. Die Märkte spiegeln dies wider: US-Aktien und -Anleihen mit langer Duration haben sich im bisherigen Jahresverlauf 2025 unterdurchschnittlich entwickelt. Auf mehr politische Klarheit können wir im Laufe des Sommers hoffen. Anleger sollten sich auf erheblich gestiegene Importzölle und einen Haushalt einstellen, in dem die mittelfristigen Risiken hinsichtlich der finanziellen Tragfähigkeit offen zutage treten. Bei den Festverzinslichen erzielen Strategien mit kurzer Duration, die weniger Verluste hinnehmen mussten, seit Jahresbeginn positive Renditen. Resiliente Fundamentaldaten dürften die Performance von Anlagen in Unternehmensanleihen bei begrenztem Zinsrisiko stützen. Aktienindizes der USA und der Großregion China sind die Hauptleidtragenden des Handelskriegs und entwickelten sich entsprechend enttäuschend. Wenngleich nur wenige Länder von den Handelsrisiken verschont bleiben, dürften sich die Aktienmärkte mit den niedrigsten Bewertungskennzahlen inmitten der anhaltenden Unsicherheit besser behaupten. Großbritannien, Kanada, Australien und die Eurozone weisen angesichts der aktuellen Bewertungen die geringsten Abwärtsrisiken auf.

Geldpolitik: Gleicher Schock, andere Antwort

Die Pandemie hat uns daran erinnert, dass die Geldpolitik nur unzureichend dafür gerüstet ist, wirtschaftlichen Asymmetrien zu begegnen. Jahrzehntelang hat das Standardmodell die angebotsseitigen Probleme der Wirtschaft mehr oder weniger umschifft und sich lieber auf die Stabilisierung der Nachfrage konzentriert. In ihrer Strategieüberprüfung dürfte sich die Europäische Zentralbank (EZB) nun mit diesem wichtigen Thema befassen. Die Antworten könnten jedoch unterschiedlich ausfallen. Die US-Notenbank (Fed) muss es mit einem asymmetrischen Schock aufgrund der US-Handelspolitik aufnehmen, wobei der Konsens allerdings schon vor dem ‚Tag der Befreiung‘ mit einer höheren Inflation und einem langsameren US-BIP-Wachstum gerechnet hatte. Im Gegensatz dazu ist die EZB mit einem symmetrischen Schock konfrontiert, d. h. einem Zusammenspiel aus leicht niedrigerem Wachstum und geringerer Inflation, das mit Standardinstrumenten recht einfach zu bewältigen ist. Zumindest theoretisch dürfte sich die Reaktion der Fed somit von jener der EZB unterscheiden: Die Währungshüter der Fed sollten Kosten und Nutzen der Anvisierung von Preisstabilität zulasten von Vollbeschäftigung – und umgekehrt – sorgfältig abwägen. Vor diesem Hintergrund gehen die Märkte davon aus, dass sowohl die Fed als auch die EZB ihre Zinsen im laufenden Jahr noch weiter senken dürfte.

Ausländische Zuflüsse in US-Unternehmensanleihen: Pause statt Umkehr

Das bröckelnde Bild vom Exzeptionalismus der USA und die deutliche Aufwertung des taiwanesischen Dollars haben jüngst Befürchtungen hinsichtlich ausländischer Investitionen in auf US-Dollar lautende Unternehmensanleihen laut werden lassen. Bestärkt wurden diese Befürchtungen von einem ausufernden Angebot an US-Dollar und einer begrenzten Nachfrage aufgrund der Tatsache, dass sich die Anleger wieder auf heimische Aktienmärkte besannen und Exporteure ihre Einlagen zurück ins eigene Land überwiesen. Die Daten belegen indes, dass es in der Vergangenheit keinen strukturellen Zusammenhang zwischen dem US-Dollar und den Beständen an US-Unternehmensanleihen gab, die von ausländischen Anlegern gehalten werden. Vielmehr spielen andere Faktoren eine wichtige Rolle bei der Ankurbelung der Auslandsnachfrage, etwa das globale Angebot an Sparvermögen und begrenzte konkurrierende Anlagealternativen im Heimatland. Für asiatische Anleger sind hohe Absicherungskosten im Hinblick auf Devisen (FX) nichts Neues. Lebensversicherer könnten jedoch seltener zu US-Dollar-Unternehmensanleihen greifen, falls sie beim Verkauf von auf US-Dollar lautenden Policen mit Gegenwinden konfrontiert werden. Dies gilt umso mehr, falls lokale Anleger der Ansicht sind, dass der Dollar überbewertet ist und weitere Verluste drohen. Nicht zuletzt könnte ein negativer Währungseffekt auf die Erträge die Fähigkeit der Versicherer einschränken, weiterhin Kapital in US-Dollar-Unternehmensanleihen zu investieren.

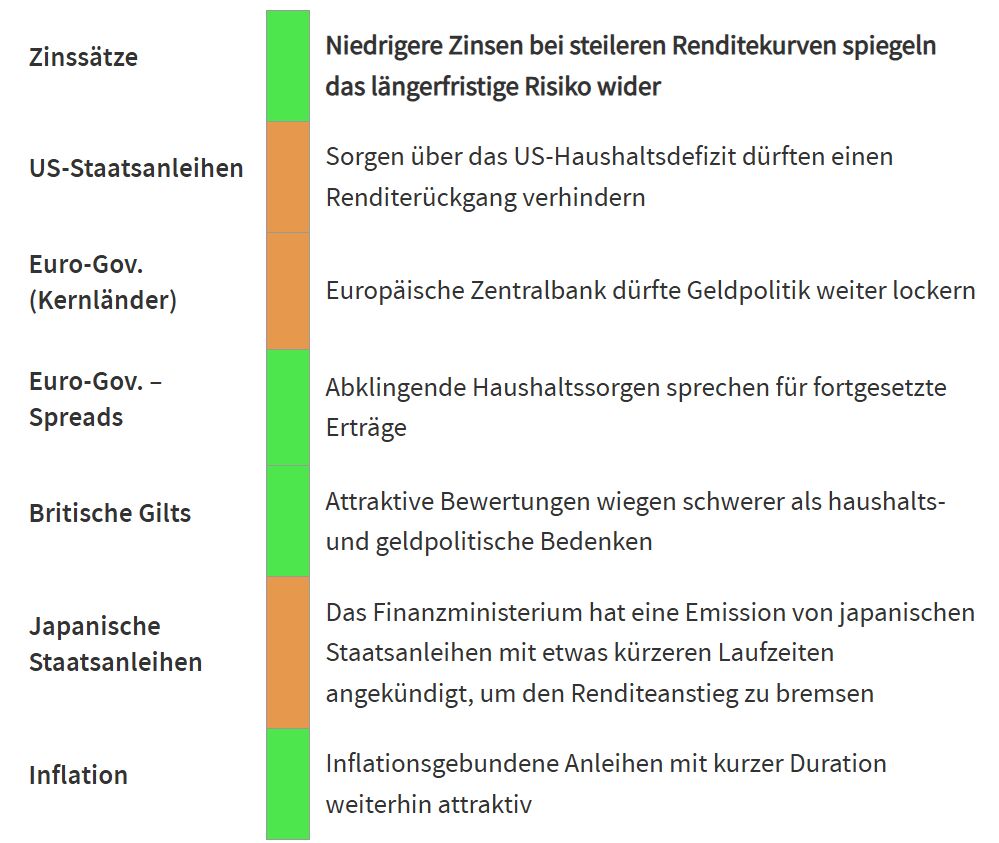

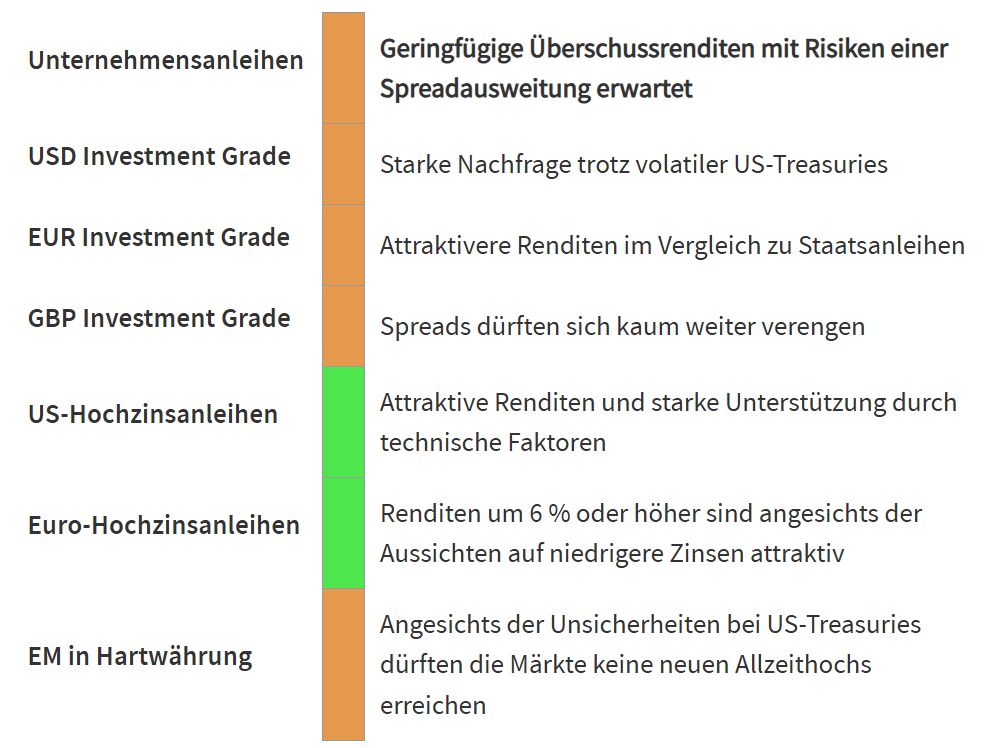

Überblick der Anlageklassen

Die geäußerten Ansichten spiegeln die Erwartungen des CIO-Teams hinsichtlich der Renditen und Risiken der Anlageklassen wider. Ampeln deuten auf eine erwartete Rendite über einen Zeitraum von drei bis sechs Monaten im Vergleich zu langfristig beobachteten Trends hin.

Die Ansichten des CIO-Teams beruhen auf den Ansichten des AXA IM Macro Research- und des AXA IM Investment-Teams und sind nicht als Empfehlung zur Vermögensallokation zu verstehen.

*AXA Investment Managers hat mehrere auf Megatrends gestützte Themen identifiziert, die unserer Meinung nach am besten geeignet sind, um in der sich verändernden Weltwirtschaft zu bestehen: Automatisierung & Digitalisierung, Konsumtrends & Nachhaltigkeit, Energiewende sowie Artenvielfalt & Naturkapital

Datenquelle: Bloomberg