Noch hält sich das Minus seit Ausbruch des Irankriegs in Grenzen. Aber es braucht nicht mehr viele schlechte Nachrichten aus dem Nahen Osten, bis alle Kursgewinne seit Jahresbeginn wieder verloren sind. Geduld ist gefragt – und ein defensiver Ansatz. Geldmarktanlagen, Kurzläufer und inflationsindexierte Anleihen scheinen die Assetklassen der Stunde. Wir halten sie für brauchbare taktische Anlagen, bis der Krieg vorbei ist.

- Wichtige Makrothemen: wohl weitere größere Anpassungen der Konjunktur- und Zinsprognosen

- Wichtige Marktthemen: Volatilität durch immer neue Schlagzeilen, aber keine wirklich günstigen Bewertungen

Vieles ist möglich

Anleger müssen sich damit abfinden, dass der Krieg im Nahen Osten wieder und weiter eskalieren kann. Ein Waffenstillstand scheint aber ebenfalls möglich. Für den Ölmarkt wäre das eine gewisse Erleichterung.

Zwar hat der Krieg in den letzten Wochen auch die Märkte hart getroffen, doch blieb eine massive Korrektur gerade noch aus. Von den großen Aktienindizes liegen lediglich Koreas KOSPI und der MSCI Emerging Markets Index um mehr als 10% unter ihrem letzten Hoch.

Vielleicht muss man sich auch auf eine straffere Geldpolitik einstellen – die Notenbanken wollen verhindern, dass ein vorübergehend stärkerer Preisauftrieb die langfristigen Inflationserwartungen anheizt.

Dennoch bleibt die Zinsentwicklung unklar. Im Grunde haben schon die Märkte für etwas straffere Finanzbedingungen gesorgt und den Notenbanken damit Arbeit abgenommen. Seit Kriegsbeginn sind die Anleihenrenditen gestiegen und die Aktienkurse deutlich gefallen.

Was in den nächsten Tagen und Wochen wirklich passiert, ist offen. Anlageentscheidungen macht das nicht einfacher. Niemand weiß wirklich, ob und wann man aussteigen soll.

Schnäppchenjagd

Sind die Märkte schon so stark gefallen, dass sie wieder attraktiv bewertet sind? Wer den Leitzinsausblick für zu pessimistisch hält, könnte trotz der zuletzt recht scharfen Äußerungen der Notenbanken recht behalten. 2026 ist nicht 2022. Damals, nur einen Monat nach Russlands Einmarsch in die Ukraine, begann die Fed bei einem Leitzins von 0,5% mit Zinserhöhungen. Da war die Inflation aber schon auf 8% gestiegen. EZB und Bank of England waren in einer ähnlichen Lage.

Natürlich wird die Inflation jetzt steigen; daran gibt es keinen Zweifel. Aber die Zinsen sind heute höher als 2022, und die Realzinsen sind sogar viel höher. Manches spricht sogar gegen eine höhere Teuerung. Wenn sich die Lage im Nahen Osten entspannt, dürften die Ölpreise nachgeben. Auch wenn Energie dann teuer bleibt, könnte sich der Preisanstieg für Verbraucher in Grenzen halten und nur von kurzer Dauer sein.

Da die Leitzinserwartungen gestiegen sind, ist die Frage berechtigt, ob die Notenbanken dem jetzt folgen müssen. Wer das verneint, wird Kurzläufer für attraktiv halten. In den USA beträgt die 2-Jahres-Rendite 3,93%, im Euroraum liegt sie zwischen 2,68% in Deutschland und fast 3% in Italien, in Großbritannien bei 4,5%.

Es scheint kaum denkbar, dass die Zinsen stärker steigen, als man am Markt zurzeit erwartet. Da sich außerdem die Credit Spreads seit dem 27. Februar um 15 bis 20 Basispunkte ausgeweitet haben, scheinen kurz laufende Investmentgrade-Anleihen attraktiv – und High Yield vielleicht noch attraktiver.

Interessant könnten auch variabel verzinsliche Titel sein. Außerdem scheinen wegen der steigenden Verbraucherpreisinflation in den nächsten Monaten kurz laufende Linker aussichtsreich.

Billig ist nur wenig

Oft heißt es, dass manche Titel jetzt sehr viel günstiger bewertet seien. Meist sind das aber Aktien, denen KI nach landläufiger Meinung schaden kann, oder auch Private Credit. Aber das war schon vor dem Krieg so.

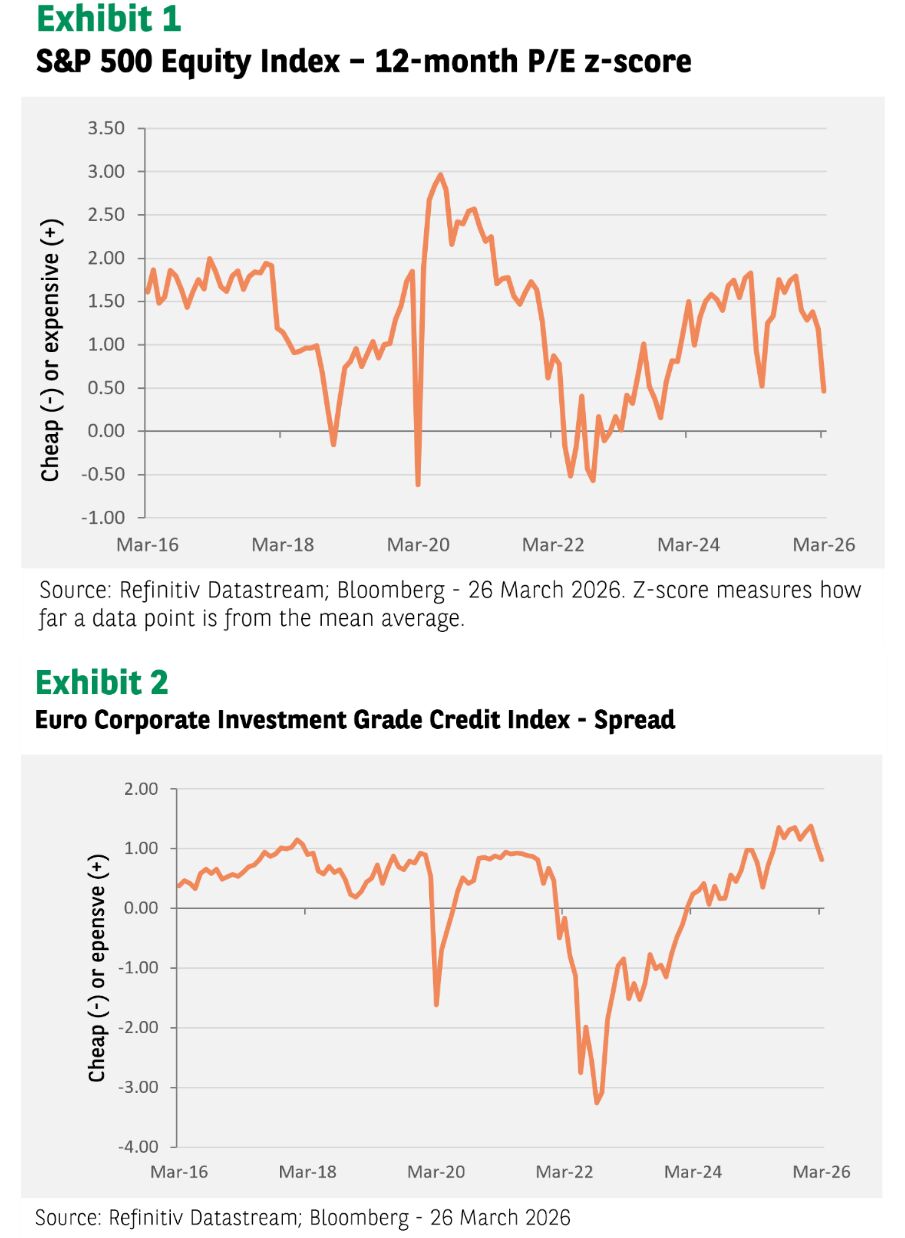

Gut drei Wochen nach Kriegsbeginn habe ich die erwarteten 12-Monats-KGV von Aktien und die optionsbereinigten Spreads von Credits mit ihrem 3-Jahres-Durchschnitt verglichen.

Vor allem der NASDAQ, der S&P 500 – und hier insbesondere IT- und Finanzwerte – sowie der MSCI Emerging Markets Index sind verglichen mit dem 3-Jahres-Durchschnitt heute deutlich günstiger bewertet als zu Jahresbeginn. Auch europäische und amerikanische High-Yield-Anleihen sind wegen der weiteren Spreads billiger geworden.

Im Langfristvergleich sind die Bewertungen aber nicht wirklich günstig. Die Kurs-Gewinn-Verhältnisse des NASDAQ, amerikanischer Small Caps und internationaler Emerging-Market-Aktien liegen heute nur knapp unter ihrem 10-Jahres-Durchschnitt. Andere Aktienmärkte, auch der S&P 500, sind im langfristigen Vergleich sogar überdurchschnittlich teuer.

Nach diesen Kennzahlen waren europäische, britische und japanische Aktien 2022 sehr viel günstiger bewertet als heute, und die Credit Spreads liegen noch immer deutlich unter ihrem 10-Jahres-Durchschnitt (von Hochzinsanleihen amerikanischer Technologie- und Elektronikunternehmen abgesehen). Die meisten Märkte haben also verloren, doch lag das bei Anleihen vor allem am generellen Renditeanstieg. Die reale (inflationsbereinigte) Rendite 10-jähriger US-Staatsanleihen liegt erstmals seit Mitte 2025 wieder über 2,0%.

Die Risikoprämien sind also gestiegen – aber nicht genug, um Anleger für eine noch immer nicht auszuschließende massive Eskalation im Nahen Osten zu entschädigen.

Verteidigung ist der beste Angriff

Portfoliomanagement ist in diesen Tagen nicht einfach. Man ist geneigt, mehr Kasse und geldmarktnahe Anlagen zu halten und auf Inflationsschutz zu achten. Volkswirte senken ihre Wachstumsprognosen, aber große Revisionen der erwarteten Unternehmensgewinne blieben bislang aus.

Vielleicht werden die Wachstumsprognosen gesenkt, wenn sich die Unternehmen konkreter zu ihren Erstquartalsgewinnen äußern. Für Aktien ist das ein Risiko, und auch die noch immer schlechten Nachrichten vom Private-Credit-Markt könnten irgendwann auf Unternehmensanleihen übergreifen. Theoretisch sollten sie es nicht, aber die Stimmung hat oft nur wenig mit den Fundamentaldaten zu tun.

Man kann nicht ausschließen, dass Aktien volatiler werden (zurzeit steht der VIX bei 27, gegenüber 50 in den Tagen um Trumps „Liberation Day“), die Aktienkurse fallen und die Credit Spreads weiter werden. Dann kann sich glücklich schätzen, wer viel Kasse hält. Entscheidend wird jedenfalls sein, wie es am Persischen Golf weitergeht.

Für langfristige Investoren ist Geduld eine Tugend, wenn nicht eine Notwendigkeit. Sinnvoll scheint uns, die höheren Risikoprämien für schrittweise Neuanlagen zu nutzen, ohne mit einer schnellen Rückkehr der Kurse auf das Vorkriegsniveau zu rechnen.

Die Ereignisrisiken bleiben hoch, und die Stimmung kann leicht von einem Extrem ins andere umschlagen, je nachdem, wie sich der Ölpreis entwickelt. Ein Waffenstillstand ist das Mindeste, was Anleger erwarten sollten, bevor sie wieder mehr in ertragsstärkere Titel investieren.

Von Chris Iggo, Chief Investment Officer für Core Investments und Vorsitzender des Investment Institute von AXA IM, BNP Paribas Asset Management

Weitere beliebte Meldungen:

Performancedaten/Quellen: LSEG Workspace Datastream, ICE Data Services, Bloomberg, BNP Paribas AM, Stand 26. März 2026, falls nicht anders angegeben. Die Wertentwicklung der Vergangenheit ist kein Hinweis auf künftige Erträge.