Gesamtwirtschaftlich scheint der Fall klar: Der amerikanische Nettoexport verbessert sich, der europäische verschlechtert sich.

Und doch müssen die Auswirkungen des Krieges auf Geschäftsklima und Konsum nicht zwangsläufig verschieden sein. Wenn Energie teurer wird, ist es für ein Unternehmen oder einen Haushalt egal, ob sie importiert wird oder aus dem eigenen Land stammt.

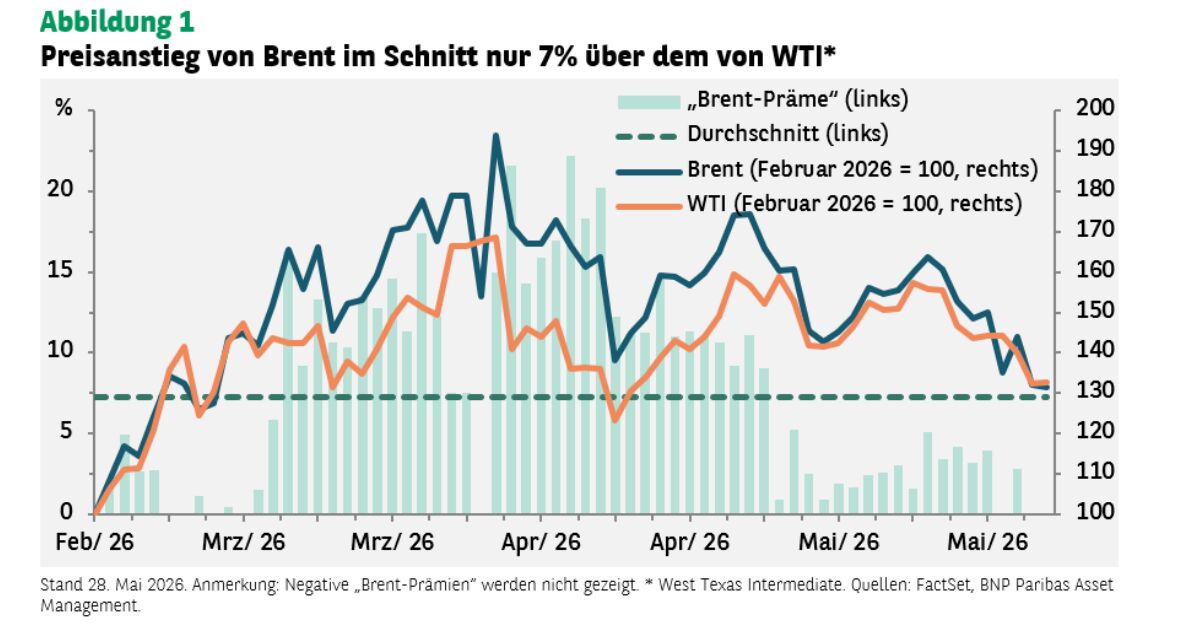

Tatsächlich ist der Preis von Brent, dem europäischen Benchmarköl, stärker gestiegen als der Preis von West Texas Intermediate, der US-Benchmark. Der Unterschied ist aber nicht extrem. Die „Brent-Prämie“ – der zusätzliche Preisanstieg von Brent gegenüber WTI – betrug in den letzten zwei Monaten im Schnitt gerade einmal 7%. An manchen Tagen lag er allerdings über 20% (Abbildung 1).

Der stärkere Preisanstieg kann aber nicht erklären, warum die Konjunktur in Europa so viel schwächer ist. Im Gegenteil: Man könnte sogar argumentieren, dass der Energiepreisanstieg den USA wesentlich mehr schaden müsste.

In den USA legen Autofahrer im Schnitt jedes Jahr doppelt so viele Kilometer zurück wie in Europa.1 Und weil die USA so viel größer sind, haben Transportkosten hier einen wesentlich höheren Anteil an den Gesamtkosten von Dienstleistungsunternehmen als in Europa. Andererseits ist der BIP-Anteil des Verarbeitenden Gewerbes mit 15% in Europa höher als in den USA mit 10%.

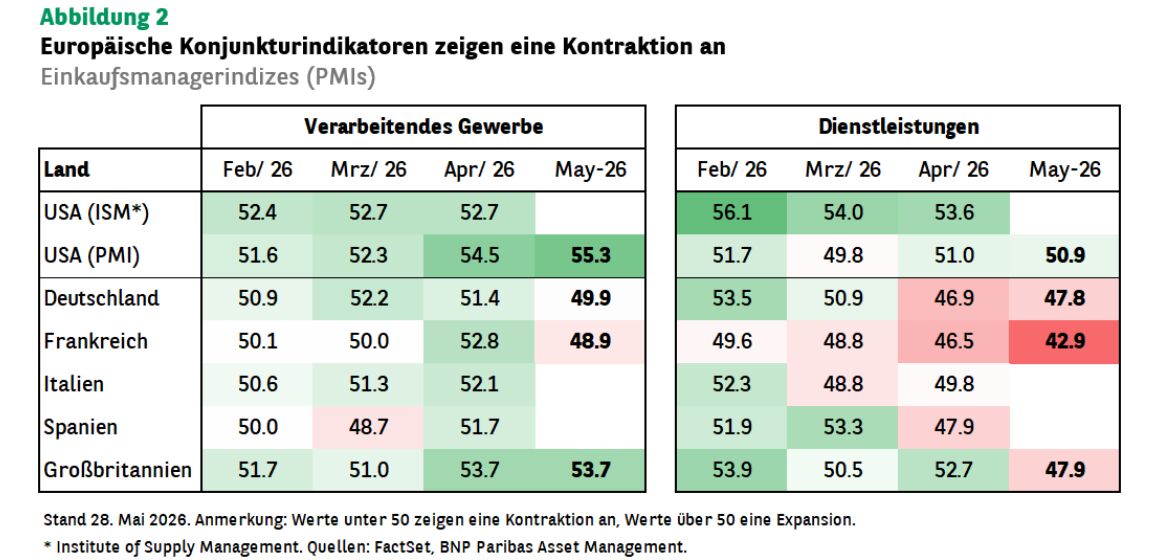

Was auch immer man plausibel findet – Tatsache ist, dass die Einkaufsmanagerindizes (PMIs) in Europa deutlich schwächer sind als in den USA.

Manche Industrie-PMIs haben sich im März und April zwar überraschend verbessert, nicht zuletzt wegen längerer Lieferzeiten der Zulieferer, die als Hinweis auf eine höhere Nachfrage und damit als positiv gelten. Trotzdem zeigen die vorläufigen Mai-Zahlen für Deutschland und Frankreich eine Kontraktion an. Der amerikanische PMI ist unterdessen gestiegen (Abbildung 2).

Der Dienstleistungssektor ist plötzlicher und stärker eingebrochen, doch dürften die höheren Energiepreise hier nicht so folgenreich sein wie im Verarbeitenden Gewerbe.

Im Schnitt sind die europäischen PMIs um 5 Punkte gefallen. In allen Ländern liegen sie jetzt unter 50, was eine Kontraktion anzeigt. In den USA verschlechterten sich die Indizes hingegen um weniger als 2 Punkte und liegen noch immer über 50.

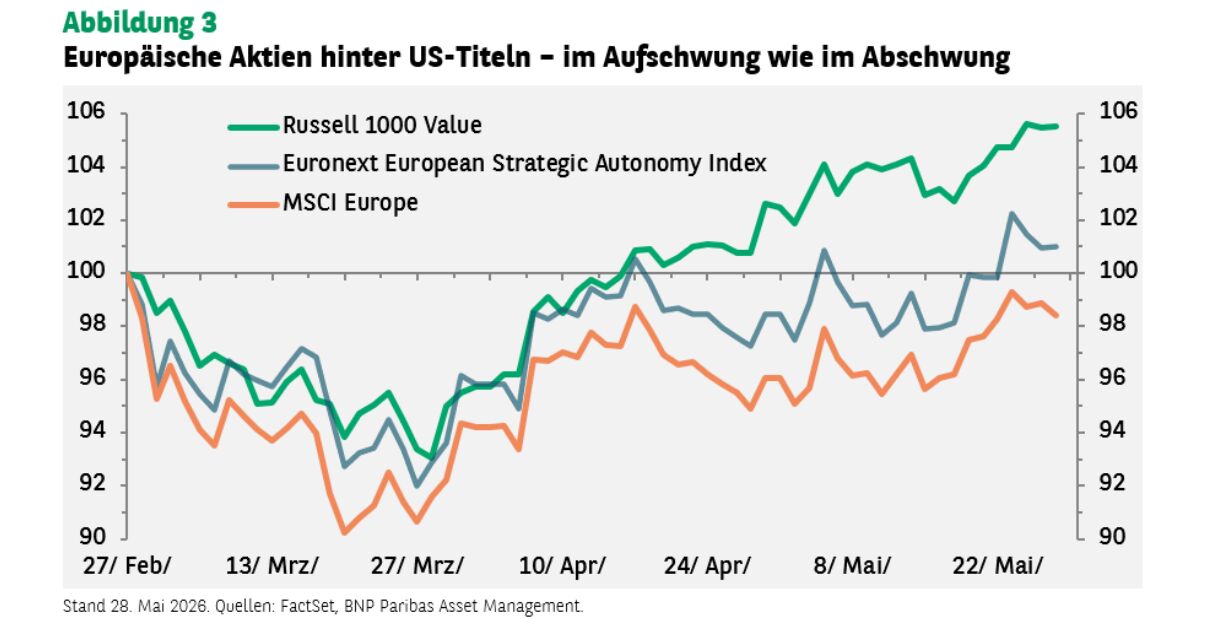

Schließlich sollten sich Aktieninvestoren aber auch den Markt selbst ansehen: Das Ergebnis ist ähnlich. Seit dem 27. Februar liegen europäische Aktien hinter amerikanischen Substanzwerten (gemessen am Russell 1000 Value Index). Wir vergleichen europäische Aktien bewusst nicht mit dem S&P 500, weil die Sektorstruktur in Europa eher der des Russell 1000 Value gleicht.

Der S&P 500 hat den Russell Index hingegen hinter sich gelassen. Das lag aber im Wesentlichen an den jüngsten Mehrerträgen von Technologiewerten, die am MSCI Europe Index nur einen kleinen Anteil haben. Trotz der Aktienmarkterholung seit Ende März liegt der MSCI Europe seit Kriegsbeginn noch immer im Minus. Der Russell Value ist hingegen um mehr als 5% gestiegen (Abbildung 3).

Mindererträge europäischer Aktien sind nichts Neues. Vielleicht macht man es sich da zu einfach, wenn man sie allein dem Irankrieg zuschreibt. Die strukturellen Herausforderungen Europas und die wohl größere Dynamik amerikanischer Unternehmen könnten bessere Erklärungen sein.

Wer in Europa investieren will, sollte vielleicht auf Branchen setzen, die von den neuen europäischen Autarkieinitiativen profitieren – vom Versuch Europas, seine Interessen zu vertreten und unabhängiger zu werden.

Ziel dieser Initiativen ist, die europäische Verteidigungsbereitschaft zu stärken. Man bemüht sich aber auch um einen besseren Gesundheitssektor und eine stabilere Energieversorgung.

Die Anlagechancen liegen auf der Hand. Anleger können von höheren Staatsausgaben profitieren, da sie letztlich den Unternehmen zugutekommen. Andererseits könnten die Anleihenrenditen steigen, wenn die Regierungen die Initiativen vor allem mit neuen Schulden finanzieren.

Von Daniel Morris, Chief Market Strategist und Co-Head des Investment Insight Centre bei BNP Paribas Asset Management

Weitere beliebte Meldungen:

Performancedaten/Quellen: FactSet, BNP Paribas Asset Management, Stand 28. Mai 2026, falls nicht anders angegeben. Die Wertentwicklung der Vergangenheit ist kein Hinweis auf künftige Erträge.

1 Fact file: Americans drive the most, Frontier Group, Februar 2022.