Die wichtigsten Themen:

Abweichende Vorgehensweisen der Zentralbanken

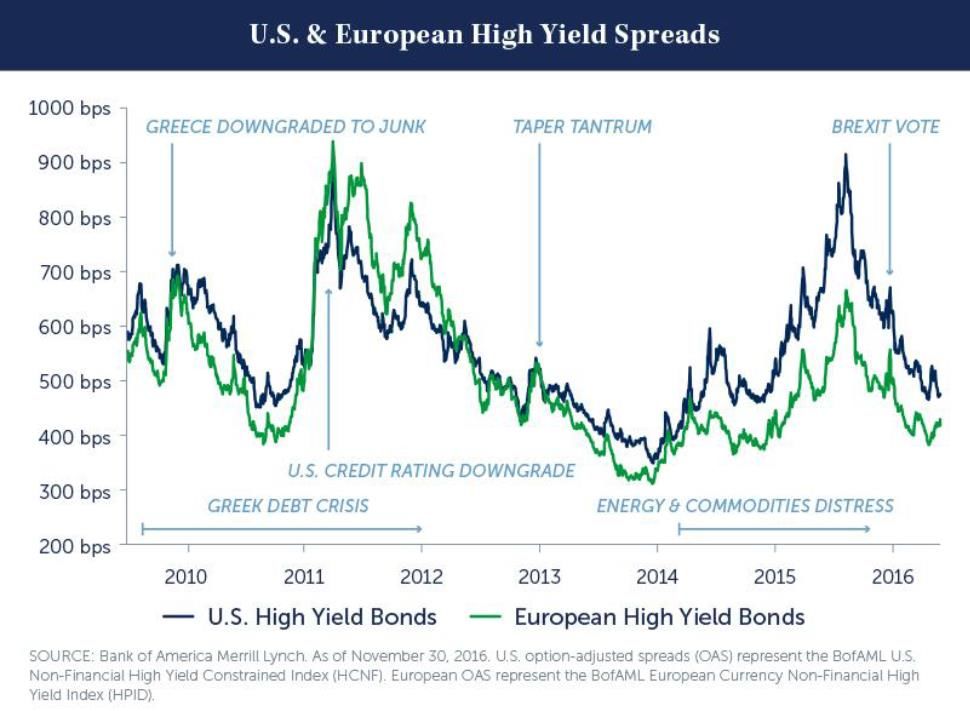

Es wird allgemein erwartet, dass die Vorgehensweisen der Zentralbanken in den USA und Europa in unterschiedliche Richtungen laufen. Die US-Notenbank Fed hat in der vergangenen Woche begonnen, die Geldpolitik zu straffen, während die EZB diese vermutlich weiter lockern wird. Die potenzielle Abweichung wird unterschiedliche Auswirkungen auf die Hochzinsmärkte in den USA und Europa haben und könnte in beiden Regionen Relative-Value-Chancen hervorbringen.

Aufgrund des weiterhin beinahe historisch niedrigen Zinsniveaus in den USA und in Europa hält die Suche nach Rendite an. Die kräftige Wertentwicklung von Hochzinsanleihen im Jahr 2016 drückte Credit Spreads und Renditen zwar nach unten, trotzdem ist die Rendite von Hochzinsanleihen in den USA, aus historischer Perspektive und gegenüber vergleichbaren Anlagemöglichkeiten, nach wie vor attraktiv. Wir gehen nicht von einem raschen Zinserhöhungszyklus in den USA aus (in Europa sowieso nicht), obwohl einige Faktoren auf potenziell höhere Zinsen im Jahr 2017 hindeuten. Man sollte außerdem nicht vergessen, dass Hochzinsanleihen eher von Credit Spreads getrieben werden als von Veränderungen des Zinsniveaus.

Technische gegenüber Fundamentaldaten

Die Fundamentaldaten von Unternehmensanleihen erscheinen insgesamt stabil. Obwohl wir uns vermutlich näher am Ende des gegenwärtigen Kreditzyklus befinden als an dessen Anfang, sollte trotzdem erwähnt werden, dass sich die Märkte für hochverzinsliche Anleihen seit der Finanzkrise immer wieder Phasen mit erhöhtem Risiko gegenübersehen. In der jüngeren Vergangenheit handelte es sich dabei um geopolitische Schocks in den USA und in Großbritannien. Diese Risikoereignisse trieben die Credit Spreads weiter auseinander, sie schafften jedoch auch Anlagechancen für flexible High-Yield-Manager. Die erwähnten Phasen mit erhöhtem Risiko führten häufig zu einem konservativeren Bilanzmanagement seitens der Emittenten von Hochzinsanleihen, was Fremdverschuldung und Zinsdeckungsgrad in einem angemessenen Bereich hielt, weshalb davon ausgegangen werden kann, dass die Anlageklasse über ein solides Fundament verfügt.

Technische Faktoren wie Kapitalflüsse, die Entstehung von CLOs und der Umfang von Neuemissionen können zu Relative-Value-Chancen in verschiedenen Anlageklassen (Loans und Anleihen) sowohl in den USA als auch in Europa führen. In wirtschaftlich unsicheren Zeiten oder in Phasen gesamtwirtschaftlicher Volatilität koppeln sich Anleihekurse häufig von den zugrundeliegenden Fundamentaldaten ab. Solche Chancen verschwinden genauso schnell wie sie entstanden sind, weshalb es wichtig ist, die Märkte genau zu beobachten und ein breites Universum von Hochzins-Unternehmensanleihen abzudecken, damit die Chancen gewinnbringend genutzt werden können, sobald sie aufkommen.

- Wir gehen davon aus, dass das Gewinnwachstum bei Hochzinsemittenten zwar niedrig, aber relativ stabil bleiben wird.

- Die Ausfallraten (mit Ausnahme des schwer getroffenen Rohstoffsektors) dürften unterhalb der historischen Durchschnittswerte bleiben.

- Wir gehen von Phasen erhöhter Volatilität und potenzieller Spreadausweitung aus, die attraktive Investmentchancen hervorbringen könnten.

Michael Freno, Head of U.S. and Global High Yield, und Martin Horne, Head of European High Yield, Barings

Weitere beliebte Meldungen: