Eine wachsende Anzahl an Anlegern hat Geschmack an passiven Investments gefunden. Das liegt teilweise an der häufig propagierten Tatsache, dass der „durchschnittliche“ aktive Manager regelmäßig hinter dem Vergleichsindex zurückbleibt. In vielen Anlageklassen, wie z.B. bei US-amerikanischen Large-Cap-Aktien, hat sich das als lukrative Strategie erwiesen. Anleger erhalten Zugang zu einer Anlageklasse bei geringeren Kosten. Das Problem ist natürlich, dass diese universelle, passive Investmentstrategie nicht über alle Anlageklassen hinweg gleich gut funktioniert.

Die Anleihenmärkte sind ein gutes Beispiel, insbesondere die Märkte für Hochzinsanleihen und erstrangig besicherte Darlehen. Diese Märkte sind aus verschiedenen Gründen, von denen wir nachfolgend drei genauer ausführen, weniger effizient. Das bedeutet, dass flexibles, aktives Management für Anleger Überschussrenditen generiert hat, die weit über die Ergebnisse von passiven Strategien hinausgingen. Lassen Sie uns drei Gründe näher beleuchten, warum Anleger einen aktiven Ansatz in diesen Märkten in Erwägung ziehen sollten:

1.) Die Replikation einiger Indizes kann schwierig oder sogar unmöglich sein

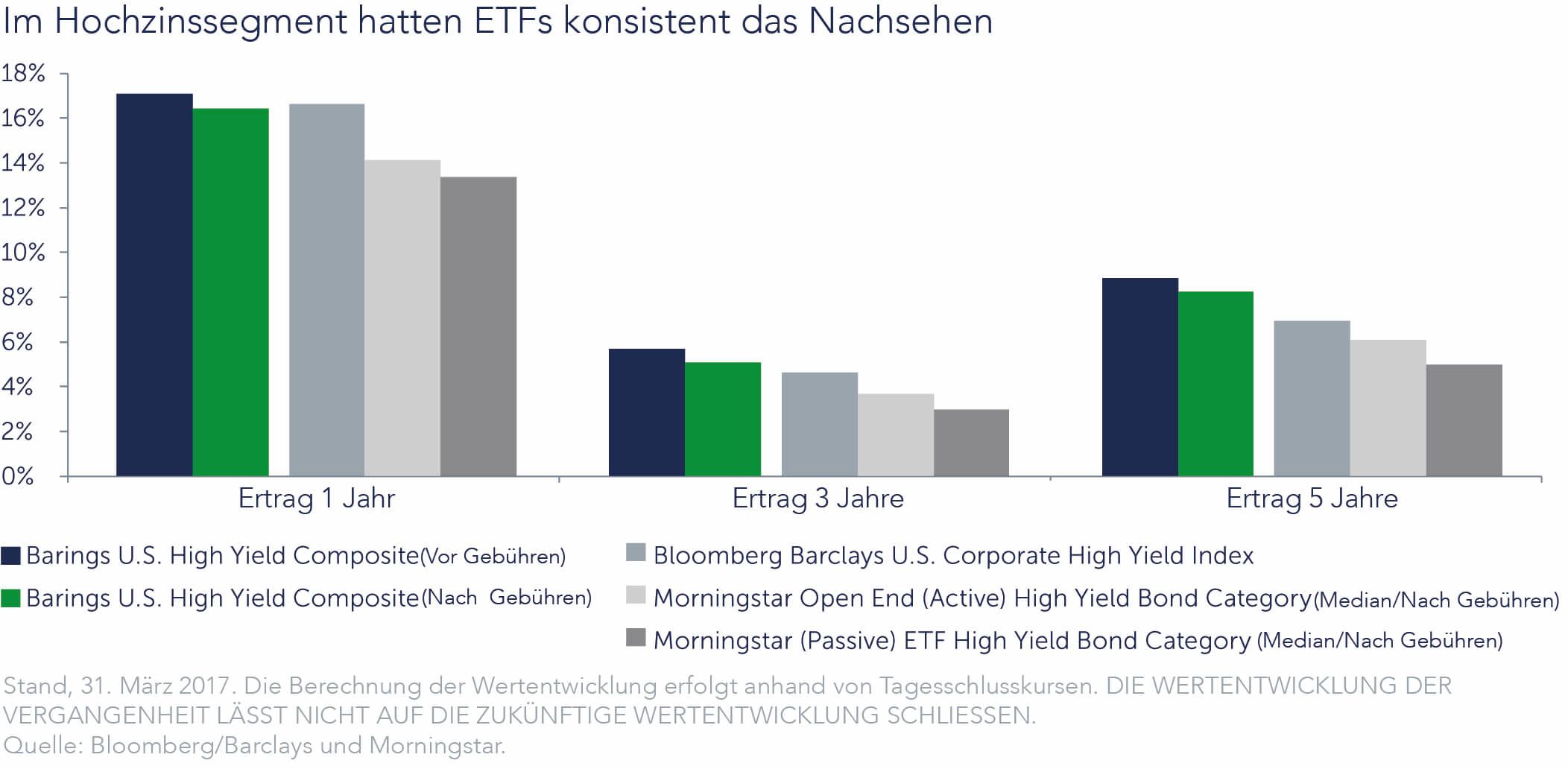

Erfolgreiches passives Management basiert auf der Prämisse, dass der Index der entsprechenden Anlageklasse exakt repliziert werden kann. Es ist eine Sache, z.B. den S&P 500 Index in einer passiven Strategie zu spiegeln. Es ist ein komplett andersgeartetes Unterfangen - und in vielen Fällen ein unmögliches -, eine Ausrichtung auf jeden Wert der großen Hochzinsanleihen- und Kreditindizes zu erlangen, zumindest auf kostengünstige Weise. Aus diesem Grund konzentrieren sich passive Strategien tendenziell ausschließlich auf große, liquide Emittenten im Index. Die großen und liquiden Akteure sind bei einer Anlage im Hochzinsbereich jedoch nicht immer die besten. Im Gegensatz zu Aktien, wo die Unternehmensgröße als Indikator für die Ergebnisse in der Vergangenheit dienen könnte, bedeutet die Größe eines Emittenten am Hochzinsmarkt möglicherweise so ziemlich das Gegenteil, nämlich ein Unternehmen, das von zu hohen Schulden belastet wird. Große, passive Hochzins-ETFs haben also nicht nur Lücken in ihrem Anlageuniversum, sie investieren darüber hinaus nicht in die Besten der verbleibenden Emittenten, was möglicherweise an ihrer Tendenz liegt, in große und liquide Unternehmen zu investieren.

2.) Volatile Geldflüsse und große Ereignisse behindern den Handel bei passiven ETFs

Es ist durchaus legitim, wenn Anleger davon ausgehen, dass ihre Vermögensverwalter bei der Geldanlage in die besten Investmentchancen investieren. Ein passiver ETF-Manager hat im Gegensatz zu einem aktiven Manager in der Regel jedoch nicht diesen Ermessensspielraum. Sie müssen bei Zuflüssen kaufen und bei Abflüssen verkaufen. Im Vergleich zu aktiven Fonds können ihre Geldflüsse außerdem unregelmäßig sein, da viele ETF-Anleger einen kurzfristigen Fokus haben und die Geldflüsse von Privatanlegern häufig von den gesamtwirtschaftlichen Schlagzeilen und nicht von den Fundamentaldaten bestimmt werden. Folglich können ETFs dazu gezwungen sein, Positionen zu kaufen oder zu verkaufen. Große ETFs bewegen sich häufig zur gleichen Zeit in die gleiche Richtung, haben es bei chancenreichen Titeln auf das gleiche eingeschränkte Hochzinsanleihenuniversum abgesehen und versuchen, bei Papieren mit Verlustpotenzial die gleichen Titel zu verkaufen. Das spricht offensichtlich nicht dafür, dass passive ETFs bei ihren Transaktionen die besten Ergebnisse erzielen. Aber es kann für aktive Hochzinsmanager ein Silberstreif am Horizont sein. Aktive Manager können Anleihen und Darlehen, die sich gut entwickelt haben, verkaufen und in Papiere umschichten, deren Fundamentaldaten immer noch für gut befunden werden, die aber lediglich aufgrund einer technischen Verkaufswelle nachgegeben haben. Darüber hinaus können der Regel-basierte Charakter von passiven ETF-Investments und die Transparenz ihrer Bestände einem aktiven Manager dabei helfen, solche Chancen zu identifizieren. Wenn sich also die richtige Gelegenheit bietet, können sie auf der Lauer liegen (und das tun sie auch) und die Gegenseite einer erzwungenen ETF-Transaktion vereinnahmen.

3.) Passive Hochzinsstrategien bleiben immer wieder hinter der Wertentwicklungsmarke zurück

Der letzte Nagel im Sarg von passiven Hochzinsstrategien ist die Tatsache, dass Hochzins-ETFs regelmäßig deutlich schlechter abschneiden als der High Yield Index und als aktive Manager. Zu dieser Underperformance tragen nicht nur die oben aufgeführten Gründe bei, sondern auch die sehr unterschiedliche Renditesymmetrie von Hochzinsanleihen im Vergleich zu Aktien, die sich im Allgemeinen als fruchtbarerer Boden für passive Investments herausgestellt haben. Das stärker begrenzte Wertsteigerungspotenzial von festverzinslichen Wertpapieren bedeutet, dass Anleger bei jeder beliebigen Anleihe weitaus mehr verlieren als gewinnen können. Die Vermeidung von „Verlierern“ ist daher maßgeblich für den Erfolg. Für ETFs ist das aber schwieriger umzusetzen, da ihre Anlageentscheidungen auf Geldflüssen und Regeln basieren und nicht auf der Bewertung. Aktive Hochzinsmanager sind dagegen nicht auf eine bestimmte reduzierte „Emittentenliste“ beschränkt und können hinsichtlich des Transaktionszeitpunkts größere Flexibilität walten lassen.

Das Team für Hochzinsanleihen von Barings hat bei der Titelauswahl für seine verwalteten Strategien komplett freie Hand. Das Team ist nicht auf die großen, liquiden Emittenten beschränkt und es identifiziert und verfolgt regelmäßig gewinnbringende Chancen in Nischenbereichen, wie z.B. bei Emissionen unter 500 Mio. USD - ein Segment, das für große ETFs häufig gar nicht in Frage kommt, weil es zu klein ist. Dieser breite Ansatz ist möglich, weil Barings eines der größten Teams für Hochzinsanleihen in den USA und Europa besitzt. Es besteht aus 69 Investmentexperten, die weltweit Analysen für über 1300 Emissionen durchführen. Unser Erfolg im Hochzinsbereich beruht sowohl auf unserem strategischen, aktiven Ansatz in dieser Anlageklasse als auch auf unserem Fokus auf die Fundamentaldaten und nicht auf die Mittelflüsse oder große gesamtwirtschaftliche Ereignisse, wenn wir Anlageentscheidungen treffen. Wir wissen genau, warum wir etwas kaufen und was wir kaufen - und es ist nicht zwangsläufig deshalb, weil es groß und liquide ist.

Was spricht im Hochzinssegment für Barings?

Unsere Produktpalette im Hochzinssegment erzielt attraktive langfristige, risikobereinigte Erträge durch:

• Tiefe fundamental basierte Kreditanalyse mit Schwerpunkt auf Kapitalerhalt.

• Aktives Portfoliomanagement mit der Zielsetzung, den besten relativen Wert zu erzielen und Chancen für einen Kapitalzuwachs zu ermitteln.

Anleger können über die folgenden Fonds von unseren Credit Strategien profitieren:

|

Strategie |

Morningstar Rating* |

|

Barings Global High Yield Bond Fund1 |

5-Sterne |

|

Barings US High Yield Bond Fund2 |

5-Sterne |

|

Barings European High Yield Bond Fund3 |

5-Sterne |

|

Baring Global Senior Secured Bond Fund |

n/a |

1 Das Rating wurde ausschließlich für die thesaurierende Anteilsklasse F USD vergeben. Andere Anteilsklassen können abweichende Leistungsmerkmale aufweisen.

2 Das Rating wurde ausschließlich für die thesaurierende Anteilsklasse A USD vergeben. Andere Anteilsklassen können abweichende Leistungsmerkmale aufweisen.

3 Das Rating wurde ausschließlich für die thesaurierende Anteilsklasse S EUR vergeben. Andere Anteilsklassen können abweichende Leistungsmerkmale aufweisen.

Weitere Informationen erhalten Sie unter www.barings.com/strategies/high-yield.

* © 2017 Morningstar, Inc. Alle Rechte vorbehalten. Die hier enthaltenen Informationen: (1) sind Eigentum von Morningstar und/oder seinen Inhaltelieferanten, (2) dürfen weder kopiert noch vertrieben werden und (3) werden hinsichtlich ihrer Genauigkeit, Vollständigkeit und Aktualität nicht garantiert. Weder Morningstar noch seine Inhaltelieferanten sind für Schäden oder Verluste verantwortlich, die sich aus der Nutzung dieser Informationen ergeben. Wertentwicklungen der Vergangenheit sind keine Garantie für zukünftige Erträge.

Dieser Artikel ist ausschließlich zu Informationszwecken für Investmentexperten bestimmt und stellt kein Angebot für ein Wertpapier, Produkt, eine Dienstleistung oder einen Fonds dar, einschließlich der Anlageprodukte oder Fonds, die von Barings LLC (Barings) oder einem der Verbundunternehmen unterstützt werden. Bei den vom Verfasser des Artikels dargelegten Informationen handelt es sich um die persönliche Meinung des Verfassers, die nicht zwingend die tatsächlichen Informationen zu einem Fonds oder Anlageprodukt, das von Barings oder einem Verbundunternehmen verwaltet wird, widerspiegelt. Weder Barings noch eines der Verbundunternehmen garantiert die Richtigkeit oder die Vollständigkeit der Informationen und es wird keine Haftung für etwaige direkte Verluste oder Folgeschäden übernommen, die sich aus der Nutzung dieser Informationen ergeben. MIT JEDER ANLAGE SIND RISIKEN VERBUNDEN. DIE WERTENTWICKLUNG DER VERGANGENHEIT LÄSST NICHT AUF DIE ZUKÜNFTIGE WERTENTWICKLUNG SCHLIESSEN.

Nur für professionelle Anleger / institutionelle Anleger. Dieses Dokument ist nicht zur Weitergabe an Privatanleger / Einzelanleger bestimmt und Privatanleger / Einzelanleger sollten dieses Dokument nicht als Grundlage für eine Entscheidung heranziehen. 17/379

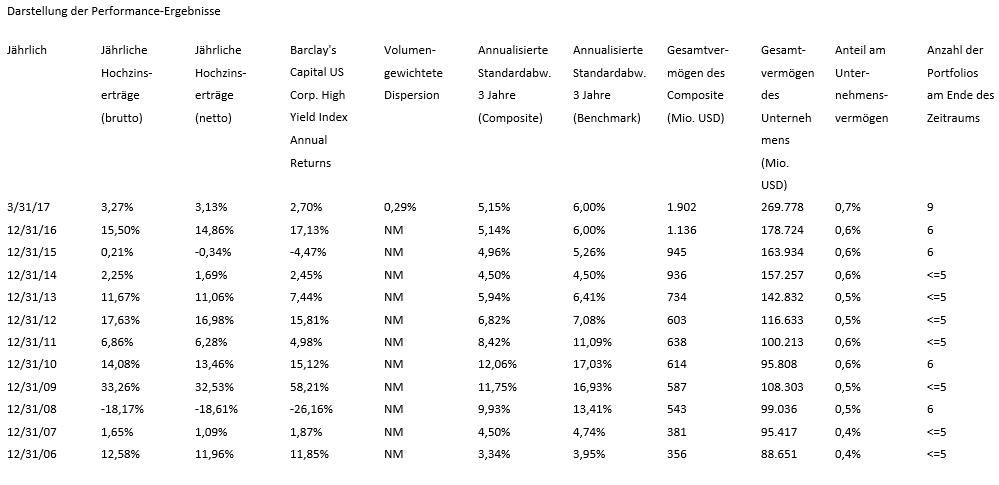

Barings U.S. High Yield Fixed Income Composite

Berichtswährung: USD

NM: Die nach Vermögenswert gewichtete Dispersion von fünf oder weniger Portfolios für das Gesamtjahr ist nicht aussagekräftig. Hinweis: Obwohl die Jahre 2015 und 2016 mit sechs Portfolios abgeschlossen wurden, waren diese Portfolios nicht über das gesamte Jahr existent.

<=5: Fünf oder weniger Portfolios

Entsprechenserklärung:

Barings, fka Babson Capital Management LLC, erhebt Anspruch auf eine Übereinstimmung mit den Global Investment Performance Standards (GIPS®) und hat diesen Bericht in Übereinstimmung mit den GIPS-Standards erstellt und präsentiert. Barings wurde als Babson Capital Management LLC für die Zeiträume von 1993 bis 2016 unabhängig überprüft. Weitere Informationen hierzu unter Definition des Unternehmens.

Bei der Verifizierung wird beurteilt, ob (1) das Unternehmen alle Vorschriften der GIPS-Standards zur Composite-Bildung auf Basis des gesamten Unternehmens einhält und (2) die Richtlinien und Verfahren des Unternehmens darauf ausgelegt sind, die Wertentwicklung im Einklang mit den GIPS-Standards zu berechnen und darzustellen. Der High-Yield-Composite wurde für die Zeiträume zwischen 2006 und 2016 begutachtet. Die Berichte über die Verifizierung und die Performance-Examination sind auf Anfrage erhältlich.

Definition des Unternehmens:

Barings („Unternehmen“) bietet Dienstleistungen im Bereich der Vermögensverwaltung und Beratung für institutionelle sowie für Privatkunden an. Zur Einhaltung der Global Investment Performance Standards (GIPS®) definiert sich das Unternehmen als eine Zusammensetzung aus den Portfolios, die es direkt verwaltet. Im dritten Quartal 2016 wurden die ehemaligen Tochterunternehmen von Babson Capital Management („Babson“), einschließlich Babson, unter dem Firmennamen Barings zusammengeführt. Diese Einheiten umfassen Babson Capital Management LLC, Cornerstone Real Estate Advisers LLC, Barings Asset Management Limited und Wood Creek Capital Management LLC. Die oben dargestellten Vermögenswerte des Unternehmens für 2016 entsprechen Babson Capital Management LLC zur Einhaltung der GIPS®. Für das Jahr 2017 entsprechen die Vermögenswerte des Unternehmens den konsolidierten Einheiten. Eine Liste mit den Composite-Beschreibungen des Unternehmens ist auf Anfrage erhältlich.

Richtlinien:

Die Richtlinien des Unternehmens für die Bewertung von Portfolios, Berechnung der Wertentwicklung und Erstellung konformer Präsentationen sind auf Anfrage erhältlich.

Composite-Beschreibung:

Ziel der in diesem Composite enthaltenen Portfolios ist es, eine Gesamtrendite zu erzielen, die über der der Benchmark, dem Barclays Capital U.S. Corporate High Yield Index, liegt. Erreicht werden soll dies durch eine Kombination aus hohen laufenden Erträgen und Kurssteigerungen durch Investitionen in hauptsächlich öffentlich gehandelte hochverzinsliche (Rating unterhalb Baa3/BBB-) amerikanische Schuldverschreibungen. Die Mindestanforderung für den Wert des Portfolios für eine Aufnahme in den Composite beträgt 25.000.000 USD. Im Jahr 2014 wurde die Bezeichnung des Composites von High Yield in US High Yield Fixed Income geändert. Der Composite wurde im Oktober 2000 erstellt.

Benchmark:

Benchmark des Composites ist der Barclays Capital U.S. Corporate High Yield Index, der das Universum von festverzinslichen Anleihen mit einem Rating unterhalb von Investment Grade repräsentiert. Im Jahr 2008 erwarb Barclays Capital Inc. Geschäftsbereiche von Lehman Brothers und benannte die vereinheitlichte Indexfamilie in „Barclays Capital Indices“ um.

Gebühren:

Die Erträge werden vor Abzug von Gebühren, Depotgebühren und Kapitalertragssteuern dargestellt, jedoch wurden bereits alle Handelskosten abgezogen. Die Performance-Ergebnisse nach Abzug von Gebühren werden berechnet, indem von dem monatlichen Brutto-Ertrag die maximal berechneten jährlichen Gebühren in Höhe von 0,55% für die übliche Verwaltungsvergütung abgezogen werden.

Signifikante Mittelströme:

Alle Portfolios, bei denen eine Überschreitung des Prozentsatzes für signifikante Mittelströme innerhalb eines Monats ermittelt wurde, werden, je nach zeitlicher Planung des vom Kunden geleiteten Mittelflusses und/oder der Anlagestrategie, für einen Zeitraum von mindestens einen Monat bis maximal drei Monate aus dem Composite herausgenommen. Der Prozentsatz für signifikante Mittelströme für diesen Composite liegt bei 10%. Zusätzliche Informationen bezüglich der Handhabung signifikanter Mittelströme sind auf Anfrage erhältlich.

Ergebnisse der Wertentwicklung:

Die Ergebnisse werden anhand einer zeitgewichteten Gesamtrendite-Formel berechnet und werden in US-Dollar angegeben. Der Composite ist volumengewichtet. Die einzelnen Portfolios werden täglich auf Basis des Handelsdatums bewertet und beinhalten abgegrenzte Erträge. Bei den Composite- und Benchmark-Ergebnissen wird von einer Wiederanlage der Ausschüttungen ausgegangen. Die Performance-Ergebnisse umfassen alle Portfolios, die von dem Unternehmen verwaltet werden und die der Composite-Definition entsprechen. Ein Portfolio wird dann in den Composite aufgenommen, wenn davon ausgegangen wird, dass die von dem Anlageberater durchgeführten Investitionen die beabsichtigte Anlagestrategie vollständig widerspiegeln. Wertentwicklungen der Vergangenheit sind keine Garantie für zukünftige Erträge.

Vermögenswerte, Composite-Dispersion, Ex-Post Standardabweichung:

Das Vermögen, das für die Berechnung des prozentualen Anteils des Composites am gesamten Anlagevermögen des Unternehmens zugrunde gelegt wird, besteht aus allen diskretionär und nicht-diskretionär verwalteten Vermögenswerten, für die das Unternehmen die Investitionsverantwortung innehat sowie aus nicht-gebührenpflichtigen Portfolios. Die volumengewichtete Dispersionsberechnung misst die Abweichung der Erträge der einzelnen Portfolios von dem Gesamtertrag des Composites. Für die Dispersionsberechnung wurden ausschließlich Portfolios berücksichtigt, die über den Zeitraum eines Gesamtjahres verwaltet wurden. Für Zeiträume mit fünf oder weniger Portfolios im Gesamtjahr wurde keine Dispersion ausgewiesen (dargestellt als NM). Die annualisierte ex-post Standardabweichung über drei Jahre des Composites und der Benchmark werden oben dargestellt.

Weitere beliebte Meldungen: