Inmitten der jüngsten Marktturbulenzen verkündete einer der besseren Twitter-Beiträge, dass der türkische Präsident Recep Tayyip Erdogan sein Land möglicherweise „privatisieren“ werde. Wie ein Echo auf den unangebrachten Tweet des CEO von Tesla, Elon Musk, über seine Pläne zur Privatisierung des Autoherstellers vom 7. August hiess es darin: "Finanzierung gesichert."

Erdogan hat sicherlich weniger Erfolgschancen als Musk, aber die Witzelei kann als passende Metapher für die aktuelle Strategie des türkischen Präsidenten verstanden werden. Wenn Ihre Partner und Finanzgeber weniger kooperativ zu sein scheinen, als Sie das wünschen, liegt natürlich die Strategie nahe, unter Freunden und Familienmitgliedern Unterstützung aufzutreiben, den Gürtel enger zu schnallen und zu hoffen, mit den zusammengekratzten Ressourcen irgendwie überleben zu können.

Da die Geldströme aus dem Ausland versiegt sind, drängte Erdogan die Türken, ihre Dollars und Euros in Lira umzutauschen und beschränkte die Hedging-Aktivitäten der Banken, um Leerverkäufe zu begrenzen. Wie es aussieht, wandelt er derzeit auf einem schmalen Grat, um eine Katastrophe abzuwenden, doch nach den Herunterstufungen von Moody’s und S&P-Ratingagenturen Ende letzter Woche werden achtsame Anleger aufmerksam nach Anzeichen für eine weitere Verschlechterung der türkischen Situation suchen.

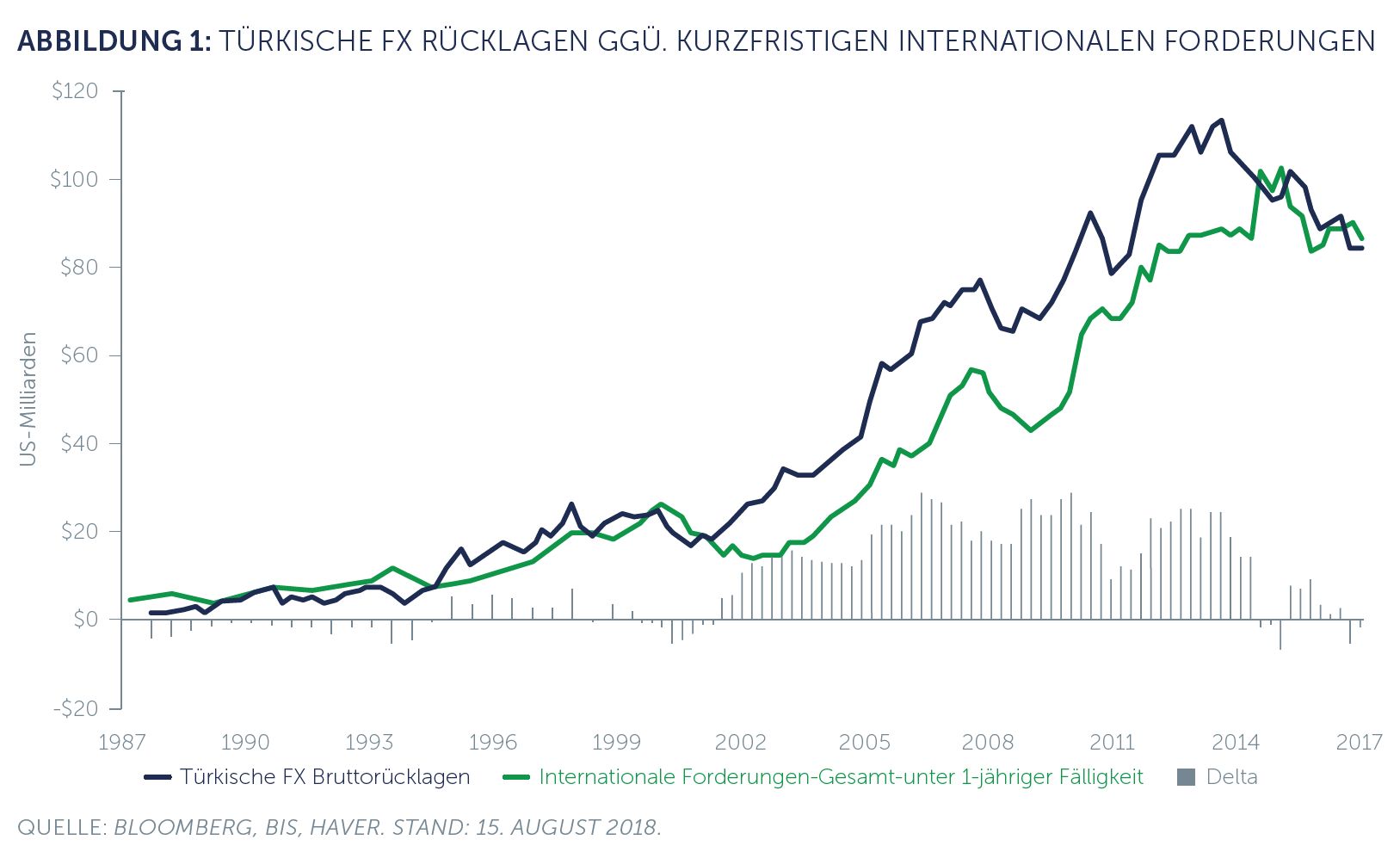

Wenn Sie eine grafische Darstellung des Problems sehen wollen, eignet sich Abbildung 1 dafür hervorragend. Die Kreuzpunkte der Linien sind problematisch, aber noch nicht katastrophal.

Wie unsere Analyse nahelegt, verfügt die türkische Regierung über genügend Geldmittel, um ihre Schulden, die in den nächsten Jahren fällig werden, zu begleichen. Angesichts der potenziellen Auswirkungen auf das Land, seine Politiker, seine Industrie und seine Bankinstitute wird Erdogans Team vermutlich einen Staatsbankrott mit allen Mitteln vermeiden.

Und trotz der düsteren Aussichten, was Bankguthaben und Kreditprolongationen anbelangt, dürften die meisten grossen Banken und Firmen in der Lage sein, unter den derzeitigen Umständen ihren Verbindlichkeiten nachzukommen. Die Währungsabwertung wird irgendwann Bilanzverluste auslösen und die türkische Wirtschaft in die Rezession führen, sie wird aber auch die externen Zahlungsströme verbessern und das Konto ins Plus stossen.

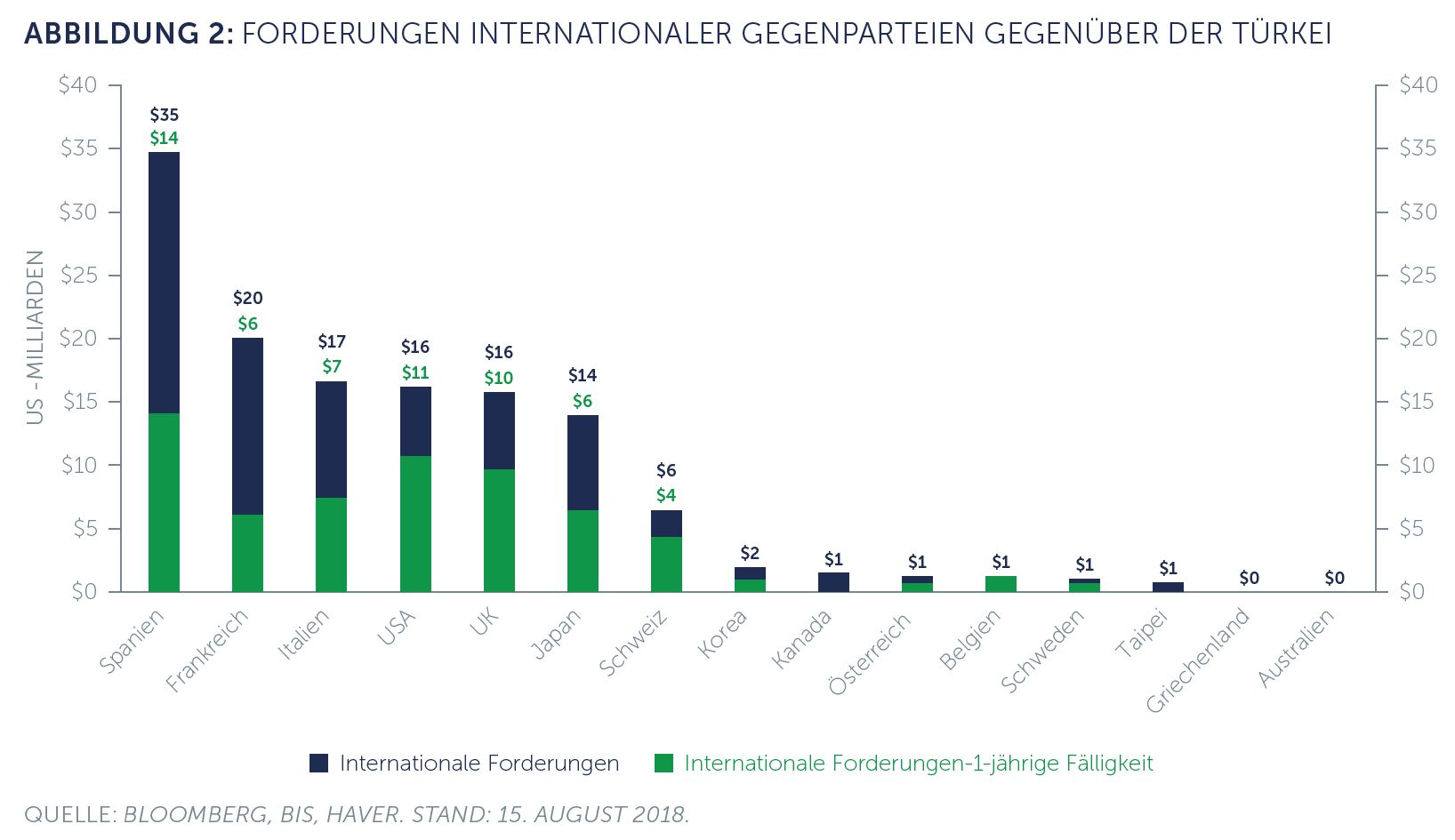

Könnte die Türkei Italien zu Fall bringen? Es besteht immer die Möglichkeit, dass sich die Krise ausweitet. Dies vorausgeschickt ist es wichtig, darauf hinzuweisen, dass die jüngste Ausweitung der Spreads bei italienischen Staatsanleihen im Vergleich zu deutschen Staatsanleihen zwar manche Anleger genervt hat, aber von einem historisch niedrigen Niveau ausging und mehr von inländischem politischem Lärm um Budgetziele angetrieben zu sein schien.

Aus breiterer Sicht betrachtet, scheint das Risiko für Europa insgesamt relativ gering zu sein:

- Die Exporte der Eurozone in die Türkei betragen etwa 1,5 % der Gesamtexporte*, was eine mögliche Beeinträchtigung des europäischen Wachstums in Grenzen hält.

- Was die Risiken der Banken in der Eurozone anbelangt, so ist die spanische BBVA am anfälligsten, aber auch Unicredit, ING, BNP und HSBC haben Verluste zu befürchten.

- Schätzungen zufolge beträgt Europas gesamtes Kreditrisiko gegenüber der Türkei weniger als 1% des europäischen BSP**.

*Quellen: Haver, Bloomberg, IMF, BIS. Stand: 15. August 2018.

**Quellen: Haver, Bloomberg, IMF, BIS. Stand: 15. August 2018.

Qatar hat 15 Mrd. USD angeboten, allerdings zu vagen Konditionen. Der IMF ist bereit, unterstützend einzugreifen, wird seine Kredite jedoch an eine Reihe schwieriger Konditionen knüpfen. Es gibt zahlreiche Spekulationen über eine Hilfe aus Russland oder China, aber diese wäre ihrerseits mit besonderen Bedingungen verbunden.

Solange keine frische Kreditlinie in Sicht ist, konzentriert sich die Analyse hauptsächlich auf das politische Kalkül der Präsidenten der USA und der Türkei. Obwohl die US-amerikanische Aussenpolitik immer schwerer vorhersehbar wird, ist eine Eskalation, die das Risiko einer weiteren Ansteckung der Finanzmärkte mit sich brächte, kaum vorstellbar.

Ausserdem bleibt die Türkei weiterhin ein NATO-Partner in einer schwierigen Nachbarschaft. Das Land hat es in der Hand, die US-Interessen im Irak, in Syrien und im Nahen Osten insgesamt zu vereiteln. Insbesondere Europa ist nach wie vor auf die türkische Kooperation angewiesen, um die politisch sensiblen Flüchtlingsströme zu steuern. Mittlerweile sendet Russland zunehmend freundlichere Signale, während sich die Beziehungen zwischen Ankara und dem Westen verschlechtern. Sollte der in der Türkei inhaftierte amerikanische Pastor nicht freigelassen werden, könnte man sich weitere Sanktionen gegen türkische Staatsbedienstete oder eine Reduzierung der militärischen Kooperation vorstellen. Allerdings wäre es riskant, das Land oder seine Banken von den Dollarmärkten abzuschneiden. Das käme einem Eigentor gleich.

Derzeit scheint Erdogan darauf zu bauen, dass seine starke Pose gegenüber Washington und den Finanzmärkten seine Chancen in der Heimat erhöht, seine politischen Unterstützer durch staatliche Finanzierungen schützt und seine Herausforderer im finanziellen Tumult untergehen lässt. Diese Methode mag kurzfristig funktionieren, dennoch könnte die steile Währungsabwertung eine schmerzhafte Rezession einleiten, die jeden patriotischen Eifer aushöhlt, den Erdogan heute noch schüren kann. Die Märkte scheinen zu erwarten, dass er letztendlich klein beigibt, die Anleger werden jedoch genau hinsehen.

Christopher Smart, Head of Global Macroeconomic and Geopolitical Research bei Barings

Weitere beliebte Meldungen: