Was könnten die größten potenziellen Langzeitfolgen einer protektionistischeren Handelsposition der USA sein? Welche Gegenmaßnahmen sieht die Strategie vor?

Deutsche Automobilwerte sind unseres Erachtens noch keine Kaufgelegenheit, weil es weiterhin eine Reihe von Unbekannten gibt. US-Präsident Trump hat gute Gründe, von Deutschland eine Senkung der Zölle zu verlangen, denn es wird eine Steuer von 10 % auf US-Automobile, die nach Europa verkauft werden, erhoben, während es in der Gegenrichtung 2,5 % sind. Er kann jedoch nicht einfach eine Absprache mit Deutschland treffen, weil dafür die Zustimmung aller EU-Länder erforderlich wäre. Warum sollte beispielsweise Frankreich zustimmen, wenn von dort aus keine Fahrzeuge in die USA exportiert werden? Derzeit gibt es im deutschen Automobilmarkt viele strukturelle Fragen, bei denen mehr Klarheit erforderlich ist, bevor man einen Kauf in Betracht ziehen sollte. Deswegen waren diese Werte in diesem Jahr überwiegend nicht Teil unserer Strategie.

Wenn der Handelskrieg eskaliert, wird er anfangen, sich über die Automobile hinaus auf verschiedene Konsumgüter auszuwirken, was dann weniger relevant für die deutsche Wirtschaft wäre, wo es vermutlich nicht mehr schlimmer werden kann. Wenn hohe Zölle kommen sollten, könnten Mercedes und BMW immer noch die SUV-Herstellung von Amerika nach Europa oder China verlagern.

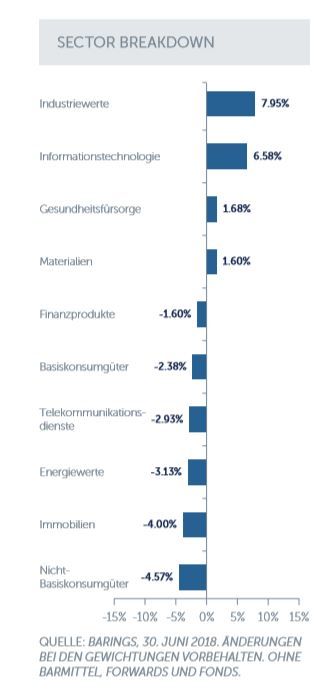

Wie ist die Strategie vor diesem Hintergrund in anderen Schlüsselsektoren aufgestellt?

Robert Smith: Wir haben eine deutliche Überrepräsentation bei Industriewerten und Informationstechnologie und eine Unterrepräsentation bei Autos (die unter Nicht-Basiskonsumgüter fallen), Immobilien und Energiewerten. Auch wenn wir uns unserer Sektorenrisiken bewusst sind, ist es wichtig, darauf hinzuweisen, dass alle Positionen in überrepräsentierten Sektoren das Ergebnis unserer gründlichen Bottom-up-Recherche sind und keine bewusste Entscheidung für eine Überrepräsentierung dieses konkreten Sektors darstellen. Wir suchen insbesondere Unternehmen mit einem glaubwürdigen Management, stabilen Finanzen und einem starken Wachstumspotenzial für die Gewinne der nächsten fünf Jahre, was zwingend dazu führt, dass die Sektorengewichtungen schwanken—manchmal so stark, dass einige Sektoren ganz gemieden werden.

In den letzten Jahren war die erste Jahreshälfte schwieriger für einige Small-/ Mid-Cap-Beteiligungen, die sich dann aber in der zweiten Hälfte gut entwickelt haben. Können wir in diesem Jahr dasselbe erwarten?

Robert Smith: Kleinere Unternehmen werden in Deutschland typischerweise von den Inhabern geführt, die traditionell eine vorsichtigere Haltung haben. Diese Unternehmen versprechen oftmals zu wenig und liefern dann viel mehr, was dazu führen kann, dass zu Jahresbeginn eine Unterperformance vorliegt, der in der zweiten Hälfte eine viel stärkere Leistung folgt, wenn die Unternehmen die Markterwartungen übertreffen. Es gibt sicher Potenzial dafür, dass das in diesem Jahr erneut passiert: Das Wirtschaftswachstum sieht weiterhin solide aus, der deutsche ifo-Geschäftsklimaindex hat sich auf einem hohen Niveau stabilisiert, und unsere Unternehmensrecherche vor Ort weist nach wie vor darauf hin, dass das Gewinnwachstum stark bleiben wird.

Wie steht Deutschland im Vergleich zu anderen europäischen Märkten da?

Robert Smith: Wir bleiben optimistisch, was die mittel—bis langfristigen Aussichten für deutsche Aktien angeht. In den letzten Monaten gab es vermehrt Schwankungen und Gewinnmitnahmen, als geo—und handelspolitische Spannungen Unsicherheiten auf den Märkten in ganz Europa verursacht haben, und dies kann weiterhin einen dämpfenden Einfluss auf die Gewinne haben. Trotzdem ist das nicht repräsentativ für die geschäftlichen Grundlagen der deutschen Unternehmen, die unserer Meinung nach weiterhin stark sind. Insgesamt gehen wir davon aus, dass das Gewinnwachstum eine wichtige Triebkraft für die Leistung auf dem Aktienmarkt bleibt und dass die Sell-side-Analysten ihre Gewinnprognosen letztlich eher nach oben als nach unten korrigieren werden.

Die Strategie von Barings für German Growth ist flexibel genug, um in Unternehmen mit jeder Marktkapitalisierung zu investieren, aber allgemein geben wir eher Small- und Mid-Cap-Unternehmen den Vorzug, da wir hier ein höheres Wachstumspotenzial sehen. Der deutsche Aktienmarkt bietet eine große Auswahl an Unternehmen, die in Sektoren tätig sind, die sowohl kurz—als auch längerfristig von einem konjunkturellen und strukturellen Wachstum profitieren sollten. Kein anderes Land hat so viele heimliche Gewinner oder „Hidden Champions“ wie Deutschland, insbesondere im Bereich der Elektrotechnik—und Industrieprodukte. Diese sind in ihren spezifischen Nischensektoren häufig globale Branchenführer, werden aber von den Analysten gern übersehen. Diese mittelständischen Unternehmen sind bei Innovationen oft ganz vorn dabei: Sie finden und definieren eine Nische und verkaufen dann auf internationaler Ebene. Wenn man bedenkt, dass in Deutschland etwa 1.500 solcher Unternehmen tätig sind, dann sind diese Hidden Champions eine der wichtigsten Säulen der deutschen Wirtschaft, und wir denken, dass sie langfristig weiterhin das Wachstum voranbringen werden.

Außerdem weisen das Wirtschaftswachstum in den USA, die aufstrebenden Märkte und insbesondere der Aufschwung in Brasilien und Russland zusammen mit einem immer noch wachsenden Europa in einer Zeit, in der wir in vielen Branchen erste Kapazitätsengpässe sehen, auf eine Fortsetzung des synchronen globalen Wachstums hin. Das bedeutet, dass die Unternehmen zukünftig investieren müssen, und wenn das geschieht, profitieren gewöhnlich die deutschen Maschinenbauer, die vermutlich die besten der Welt sind, überproportional.

Der aktuelle Brückeneinsturz in Italien hebt auch deutliche Defizite bei den Ausgaben für die Infrastruktur hervor, die es nicht nur in Italien, sondern infolge der Kreditkrise, seit der die Staatsfinanzen unter Druck stehen, in ganz Europa und in den USA gibt. Wir sind der Ansicht, dass die Sorge um die Sicherheit und das Erfordernis einer laufenden Instandhaltung ebenso wie neue Infrastrukturprojekte zur Unterstützung der wachsenden Wirtschaft die Staaten zwingen werden, die Infrastrukturausgaben zu erhöhen, was sich zum Vorteil der hervorragenden deutschen Bauunternehmen auswirken wird. Große Einzeltitel in der Strategie, von denen wir glauben, dass sie von diesen Trends profitieren werden, sind zum Beispiel die Industrietechnikgruppen Siemens und S&T sowie im Bausektor Heidelberg Cement.

Außerhalb der Industriewerte gibt es nach unserer Einschätzung eine breite Palette an Wachstumschancen. Hierzu gehören zum Beispiel Cyan, Anbieter von digitaler Sicherheit für Mobildienstleister, M1 Kliniken, das erste Unternehmen, das den Botox-Markt in den deutschen Fußgängerzonen erschließt, und der Batteriehersteller Akasol. Letzterer hat eine Vielzahl langfristiger Verträge abgeschlossen, was ihm in diesem Jahr die Zuversicht gab, einen Börsengang zu wagen, um zur Erfüllung der Verträge seine Anlagen ausbauen zu können; dies sollte zu einem enormen Wachstum führen.

Welche Hauptauswirkungen könnte der Brexit auf die deutsche Wirtschaft haben?

Robert Smith: Wenn eine Einigung erzielt wird, die in Europa den Warenaustausch ohne harte Grenzen erlaubt, wird es theoretisch überhaupt keine Änderungen geben, so dass der weiche Brexit nur begrenzte Auswirkungen hätte. Bei einem harten Brexit hängt alles davon ab, ob das Vereinigte Königreich anfängt, Zölle zu verhängen, um seine eigenen Unternehmen vor Wettbewerb zu schützen. Die aktuellen Wortmeldungen scheinen den Freihandel zu unterstützen, und in diesem Fall bliebe das Land weitgehend frei von Zöllen. Verzögerungen an den Grenzen könnten dazu führen, dass Unternehmen auf beiden Seiten mehr Umlaufvermögen benötigen, was steigende Kosten bedeutet. Allerdings sollten die Auswirkungen sich in Grenzen halten, wenn keine Zölle eingeführt werden. Vor allem sollte man bei den Kommentaren auf die Bedingungen zukünftiger Handelsabkommen achten.

Wie bewerten Sie die kurzfristigen Aussichten für den europäischen Aktienmarkt und den Euro?

Robert Smith: Wir schätzen die Aussichten für den europäischen Aktienmarkt weiterhin positiv ein. Davon sind wir umso überzeugter, seit sich die USA und die EU kürzlich geeinigt haben, mit dem Ziel zu verhandeln, einen zoll-, schranken—und subventionsfreien Handel zu erreichen. Wir beobachten die Entwicklungen in diesem Bereich weiterhin aufmerksam, aber dieses augenscheinliche Zurückrudern beim Thema Handelskrieg könnte in den nächsten Monaten zu einer deutlichen Beruhigung bezüglich der Handelsunsicherheiten führen. Das kann ein Anziehen der Konjunktur in vielen europäischen Ländern, in denen vorher wegen der Handelsunsicherheiten Stillstand herrschte, bedeuten, und unser Portfolio ist gut aufgestellt, um dies zu nutzen.

Abgesehen davon ist der deutsche Aktienmarkt weiterhin niedriger bewertet als der gesamteuropäische Markt, und er erwirtschaftet traditionell ein höheres Gewinnwachstum. In diesem Zusammenhang suchen wir nach wie vor Anlagemöglichkeiten in deutschen Unternehmen, die das Potenzial haben, zu einem vernünftigen Preis ein starkes Gewinnwachstum zu liefern. Als Bottom-up-Experten werden wir weiterhin diese attraktiven Chancen aufspüren und dort investieren.

Falls es erneut Debatten über einen Handelskrieg geben sollte, ist es wichtig, zu erwähnen, dass der Euro ein natürlicher Stoßdämpfer ist. Sollten Strafzölle eingeführt werden, wird der Euro vermutlich im Verhältnis zum Dollar sinken, was die Gewinne der deutschen Exporteure stärken würde. Sollten Zölle abgeschafft werden, würde der Euro dies wahrscheinlich positiv aufnehmen, was die Umsätze unmittelbar steigen lassen würde; langfristig würde eine starke Währung jedoch Käufer abschrecken, was zu Gewinnkorrekturen nach unten führen würde. Auf diese Weise ergibt sich eine natürliche Absicherung.

Ein etwaiger Handelskrieg zwischen den USA und China dürfte nur begrenzte Auswirkungen auf die deutschen Aktien haben, da es wenig Überschneidungen zwischen dem deutschen Marktumfeld und diesen Ländern gibt. Sobald die Auswirkungen eines Handelsstreits vom deutschen Automobilsektor absorbiert worden sind, was wahrscheinlich der Fall ist, dürfte eine Verschärfung der Debatten Deutschland nicht beeinträchtigen. Das Land verfügt über eine ganze Schar starker, innovativer Unternehmen, die vielleicht nicht für Schlagzeilen sorgen, wohl aber für Wachstum.

Weitere beliebte Meldungen: