Bevorzugt werden aufgrund niedriger Zinserwartungen Hartwährungsanleihen. Als größtes Risiko werden nach wie vor die Auswirkungen der US-Handelspolitik und des Handelsstreits mit China auf den Welthandel gesehen, die Schwellenländer dazu veranlassen könnten, ihre Währungen als Schockabsorber einzusetzen. Eine strikte Bottom-up-Wertpapierauswahl und aktives Management werden, so ist das Team überzeugt, in diesem Umfeld die Performance maßgeblich bestimmen.

Highlights

- Starker Start in das Jahr: Das zweite Quartal 2019 bot Anlegern solide Renditen in allen Anlageklassen der Schwellenländer-Schuldtitel (EMD). EM Local Currency ging voran mit einer Rendite von 5,6 % (4,1 % aus Zinsen und 1,5 % aus Wechselkursen), gefolgt von EM Sovereign (4,1 %) und EM Corporate (3,5 %). Die Zinsen für US-Staatsanleihen sanken – inmitten einer expansiven Geldpolitik der U.S. Federal Reserve (Fed) und der Europäischen Zentralbank – während des Quartals um weitere 40 Basispunkte bzw. seit Jahresbeginn um insgesamt 67 Basispunkte und erreichten Niveaus, die zuletzt im Dezember 2016 erreicht wurden, nachdem Trump die Wahl gewonnen hatte. Der Umschwung in den Erwartungen hin zu einer expansiven Geldpolitik führte zu einer optimistischen Stimmung für die Auslandsverschuldung. EM Local erholte sich, da die Inflation über die Schwellenländer hinweg in Verbindung mit einem niedrigen Wachstum gedämpft blieb, was dazu führte, dass die Zentralbanken ihre auf die Stimulierung des Wachstums gerichteten expansiven Maßnahmen fortsetzten. Vor dem Hintergrund einer größeren finanziellen Stabilität, positiven politischen Entwicklungen und steigendem Verbrauchervertrauen beendeten die Schwellenländer-Währungen – angeführt vom russischen Rubel, dem thailändischen Baht, der tschechischen Krone und dem argentinischen Peso – das Quartal trotz niedrigerer Rohstoffpreise stärker. Die Nachrichten aus den Schwellenländern halten die Anleger weiterhin an ihren Bildschirmen fest – insbesondere in der Türkei, wo Erdogans Partei sowohl die Wahlen im April als auch ihre Wiederholung im Juni verlor. Die USA und China setzten ihren Handelskrieg fort, bevor sie einen vorübergehenden Waffenstillstand während des G-20-Gipfels verkündeten. Ebenfalls beachtenswert ist die Tatsache, dass Russland und Saudi-Arabien auf dem Gipfel dazu aufriefen, die OPEC-Produktionskürzungen bis in das Jahr 2020 hinein zu verlängern, da sich die Nachfrage nach Öl verlangsamt.

- Gelockerte monetäre Bedingungen: Im zweiten Quartal hielt die Fed die Zinsen konstant, signalisierte aber, dass sie sich alle Möglichkeiten offenhalte. Die Märkte reagierten positiv und brachten die Rendite von 10-Jahres-US-Staatsanleihen auf 2,01 %. Eine Reihe von Schwellenländern – einschließlich Russlands, Chiles, Indiens und Tschechiens – lockerten ihre Geldpolitik, und einige entwickelte Länder – einschließlich Australiens, Neuseelands und Norwegens – taten dies ebenfalls. In dem Bemühen, die chinesische Wirtschaft weiter zu stimulieren, verringerte die chinesische Regierung die Reserveanforderungen für Immobilien- und Unternehmenskredite. Inmitten von Befürchtungen über eine Abschwächung der Weltwirtschaft sanken die Rohstoffpreise während des Quartals. Trotz der Schocks in der Golfregion fiel Brent Crude um 2,69 % und Kupfer um 7,58 %. Andererseits stieg Gold im Quartal um 9,1 % und erreichte sein höchstes Niveau seit 2013.

Ausblick

Insgesamt bleiben wir in Bezug auf Schwellenländer-Anleihen im Großen und Ganzen zuversichtlich, da die Bewertungen attraktiv bleiben und die Spreads das Ausfallrisiko weiterhin kompensieren. Schwellenländer entwickeln sich in Zeiten expansiver Geldpolitik im Allgemeinen gut. Außerdem sehen wir trotz der Abschwächung des europäischen Wachstums keine plötzlichen Änderungen des Wachstums in den entwickelten Ländern, die dazu führen würden, das wirtschaftliche Wachstum in den Schwellenländern aus der Bahn zu werfen. Allerdings bestehen weiterhin Risiken im Zusammenhang mit den laufenden Handelsverhandlungen zwischen den USA und China, den Spannungen mit dem Iran im Persischen Golf sowie Zinsbewegungen und Währungsschwankungen.

- Harte Währung bietet den besten Wert: Wir bevorzugen weiterhin Hartwährungsanlagen, da Staats- und Unternehmensanleihen tendenziell am meisten von der Erwartung niedrigerer Zinsen und einem soliden Wirtschaftswachstum profitieren. Die örtlichen Zinsen bleiben jedoch auch attraktiv, da die Regierungen weiterhin Maßnahmen zur Stimulierung ihrer Volkswirtschaften ergreifen. Auf regionaler Ebene bietet Lateinamerika auf Risiko-Rendite-Basis nach wie vor einige der attraktivsten Anlagenmöglichkeiten, und wir finden auch bei bestimmten osteuropäischen Emittenten von Hochzins-Hartwährungsschuldtiteln positive Werte. Insgesamt favorisieren wir Länder mit soliden und gut geführten Bilanzen, die über die Flexibilität verfügen, sich an Änderungen der Rohstoffpreise, der Kernzinsen und des Wachstums in entwickelten Ländern anzupassen.

- Aber es bleiben Risiken: Die Hauptrisiken für den Rest des Jahres liegen in der US-Handelspolitik und ihren potenziellen Auswirkungen auf den Welthandel, insbesondere im Zusammenhang mit dem wachsenden Handelsdefizit der USA gegenüber China. Trotz der lockeren Geldpolitik der Zentralbanken und eines vorübergehenden Waffenstillstands im Handelskrieg sehen wir gegenwärtig keinen starken Katalysator für eine allgemeine Währungsaufwertung. Wir glauben, dass es nach wie vor von entscheidender Bedeutung ist, bei der Währungsauswahl kritisch zu sein, wenn man bedenkt, dass Schwellenländer ihre Währungen als Schockabsorber und Mittel zur Förderung der Wettbewerbsfähigkeit ihrer Exporte auf dem Weltmarkt einsetzen, um die wirtschaftliche Aktivität zu beleben.

- Selektivität bleibt ein entscheidender Faktor: Vor dem Hintergrund der aktuellen Situation der Schwellenländer – die sich seit Dezember 2018 deutlich verbessert hat – spricht viel dafür, optimistisch zu sein. Es bleiben jedoch Risiken und, wenn wir auf das verbleibende Jahr 2019 vorausblicken, glauben wir, dass eine strikte Fokussierung auf eine rigorose Bottom-up-Wertpapierauswahl verbunden mit aktivem Management ein wesentliches Unterscheidungsmerkmal in der Performance sein wird.

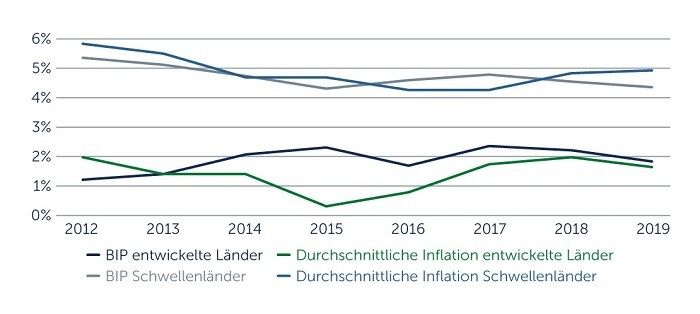

EM VS. DM INFLATION & GROWTH

Weitere beliebte Meldungen: