Dieser Beitrag ist Teil unserer Serie 2020: Der Weg nach vorn Serie—lesen, sehen oder hören Sie sich das vollständige Gespräch hier an.

Das größte Risiko

Eines der größten potenziellen Risiken für die Rentenmärkte besteht darin, dass die aktuellen Bewertungen das Potenzial einer Konjunkturabschwächung nicht widerspiegeln. Wie wir neulich in einem Blogbeitrag geschrieben haben, ist eine kurzfristige Rezession nicht unser Basisszenario. Dennoch sind am Horizont mehrere Makrorisiken zu erkennen, von Handelskriegen über den Brexit bis hin zur politischen Rhetorik, die sich auf das globale Wachstum auswirken könnten. Es leuchtet ein, dass diese Risiken die Realwirtschaft stärker beeinträchtigen könnten, als wir dies aufgrund der aktuellen Situation bei einzelnen Emittenten prognostizieren. Bei den heute recht engen Spreads – insbesondere im höherwertigen Teil des High-Yield-Markts – könnte jede Änderung der Wachstumserwartungen zu einer Ausweitung der Spreads führen.

Obwohl dies sicherlich ein potenzielles Risiko darstellt, ist es für uns aus einigen Gründen nicht das wahrscheinlichste Szenario. Aus fundamentaler Sicht halten wir die Unternehmensgewinne und -bilanzen für recht gesund. Generell sehen wir im starken US-Konsum einen Motor für stetiges Wirtschaftswachstum. Zahlungsausfälle sind im historischen Vergleich nach wie vor gering. Auch wenn wir in schwierigeren Sektoren wie Energie, Einzelhandel und Gesundheitswesen eine Zunahme verzeichnen könnten, rechnen wir nicht mit einem weitreichenden Anstieg. Darüber hinaus sind wir ziemlich optimistisch, dass einige der heute drängenderen Makrofragen zu einem vernünftigen Abschluss kommen werden.

Die größte Chance

Eine der interessantesten Chancen, die wir im High-Yield-Markt sehen, ergibt sich aus der Zweiteilung des Markts, die wir in unserem aktuellen Podcast mit dem Titel „High Yield: Zinsen, Rezession und relativer Wert“ erörtern. Im letzten Jahr hat sich der höher bewertete Marktanteil mit BB-Rating besser entwickelt als niedriger eingestufte B- und CCC-Kredite. Infolgedessen sind die Spreads für BB-Papiere heute etwas verengt, während die Spreads im unteren Marktsegment noch immer recht weit sind. Im derzeitigen Markt bieten sich unseres Erachtens ausgewählte Chancen bei B- und CCC-Krediten – aber es geht nicht darum, einfach nur den Markt zu kaufen. Um die verborgenen Juwelen im niedriger eingestuften Marktsegment ausfindig zu machen, ist es entscheidend, gebührende Sorgfalt walten zu lassen und ein gründliches Verständnis von Unternehmen und ihrer zukünftigen Entwicklung zu gewinnen. Mit dem richtigen Maß an Research werden sich hier aus unserer Sicht auch im nächsten Jahr die Chancen ergeben.

Im weiteren festverzinslichen Segment sehen wir zunehmend Gelegenheiten außerhalb der traditionellen Unternehmens- und Staatsanleihen – in Bereichen wie Collateralized Loan Obligations (CLOs), Distressed Debt und bestimmten Teilen des Markts für Asset Backed Securities (ABS). Neben der Risikostreuung und der Verringerung der Korrelation der Anlageklassen im Portfolio können Allokationen in diesen Bereichen die Chance bieten, eine höhere Rendite im Vergleich zu traditionellen Unternehmenskrediten zu erzielen.

Eine kühne Prognose

Im letzten Jahr haben viele Schlagzeilen die Aufmerksamkeit auf den wachsenden Anteil von niedriger bewerteten BBB-Anleihen am Investment-Grade-Markt gelenkt und eine Welle von gefallenen Engeln vorhergesagt – Kredite, die vom niedrigsten Investment-Grade-Rating auf ein hohes High-Yield-Rating absteigen. Man muss sich ins Gedächtnis rufen, dass Bonitätsbewertungen nicht immer ein vollständiges Bild der finanziellen Gesundheit eines Unternehmensemittenten zeichnen, sondern eher einen Hinweis darauf bieten können, wofür die Finanzleiter von Unternehmen Anreize erhalten.

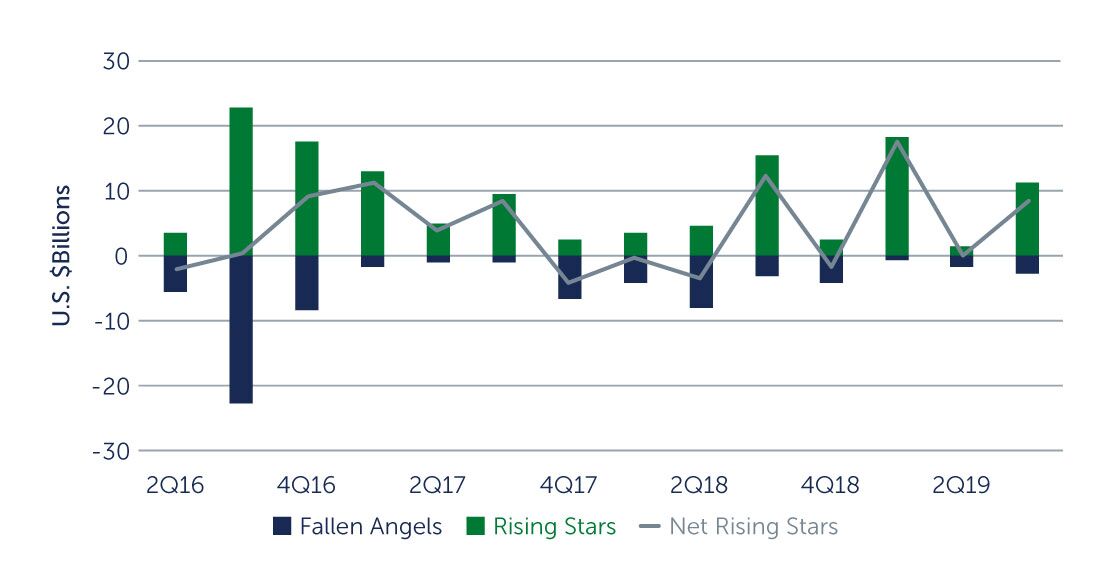

In den letzten Jahren haben dauerhaft niedrige Zinsen und sehr geringe Strafen im Zusammenhang mit der Herabstufung von A auf BBB Unternehmen dazu veranlasst, ihren Fremdkapitalanteil zu erhöhen. Aber in vielen Fällen handelt es sich dabei um Unternehmen von hoher Qualität, die in der Lage sind, ihre Bilanzen zu bereinigen und den Verschuldungsgrad bei Bedarf zu reduzieren. In dieser Hinsicht ist eine kühne Vorhersage, dass wir trotz der Schlagzeilen keine Welle von „Fallen Angel“-Krediten sehen werden, die die High-Yield-Märkte im Jahr 2020 aufwühlt. In der Tat haben wir im letzten Jahr sehr viel häufiger beobachtet, dass High-Yield-Unternehmen auf Investment Grade heraufgestuft wurden als umgekehrt (siehe Grafik).

TROTZ DER SCHLAGZEILEN GAB ES IN DEN USA MEHR HERAUF- ALS HERABSTUFUNGEN

USA: ANZAHL VON RISING STARS/FALLEN ANGELS

Quelle: Credit Suisse. Stand: 30. September 2019.

Dieser Kommentar dient lediglich Informationszwecken und ist nicht als Anlageberatung auszulegen. Die hierin enthaltenen Meinungen oder Prognosen spiegeln die subjektiven Beurteilungen und Annahmen des Anlageexperten wider und geben nicht unbedingt die Ansichten von Barings, LLC oder eines Portfoliomanagers wieder. Anlageempfehlungen können von diesen Meinungen abweichen. Es kann nicht garantiert werden, dass die Entwicklungen wie prognostiziert eintreten, und die tatsächlichen Ergebnisse können unterschiedlich sein. Unserer Einschätzung nach sind die Informationen, einschließlich Informationen von externen Quellen, korrekt, dennoch können wir ihre Richtigkeit nicht garantieren. Die Informationen können jederzeit und ohne Vorankündigung geändert werden.

Weitere beliebte Meldungen: