Um die berühmten Worte von Jon Bon Jovi zu zitieren: „We're half way there“, wir befinden uns also auf halber Wegstrecke (so scheint es jedenfalls).

Einerseits haben Hochzinsanleihen – wenn auch mit zeitweiser Volatilität – wieder deutlich an Boden gewonnen, da die Erholung der Vermögenspreise, die im zweiten Quartal einsetzte, während eines Großteils des dritten Quartals anhielt. Unternehmen konnten sich weiter erfolgreich Kapital beschaffen, was durch ein weiteres Quartal mit hohen Emissionen belegt wurde – insbesondere auf dem US-Markt für High-Yield-Anleihen, wo die Emissionen auf ein Beinahe-Rekordniveau von 125 Milliarden US-Dollar kletterten.1 Zwar diente ein Großteil davon der Unterstützung von Refinanzierungen, dennoch gibt es Anzeichen für eine wachsende Pipeline an Fusionen und Übernahmen – das wiederum deutet darauf hin, dass Unternehmen allmählich wieder längerfristig denken. Die Ausfallerwartungen blieben entsprechend im mäßigen Bereich und lagen deutlich unter den Prognosen zum Höhepunkt der Pandemie.

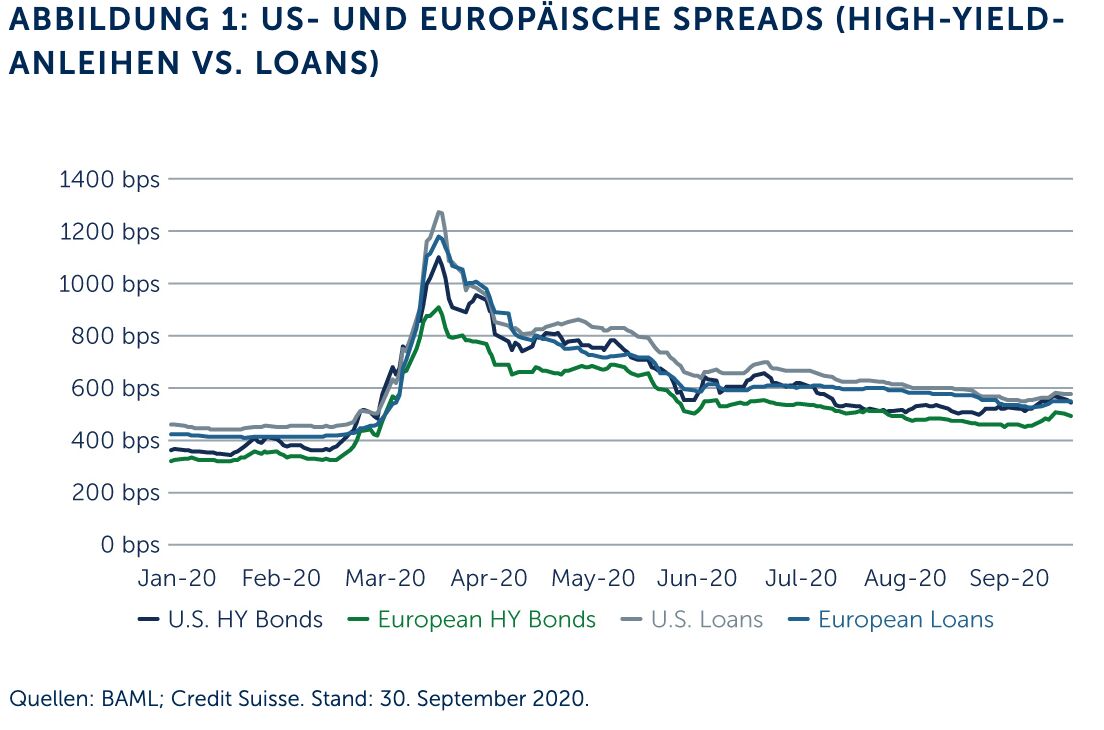

Obwohl die Volatilität am Ende des dritten Quartals wieder zunahm, lieferte der Zeitraum eine positive Entwicklung: So erzielten US-Hochzinsanleihen eine Rendite von 4,68 % und US-Loans einen Ertrag von 4,13 %. Auch der europäische Markt schloss das Quartal positiv ab. Die Rendite für Loans betrug 2,69 %, gefolgt von Anleihen mit 2,49 %.2 Die Spreads haben ebenfalls Boden gutgemacht, sind jedoch im Vergleich zu den Niveaus vor Corona nach wie vor erhöht (Abbildung 1).

Auf der anderen Seite ist die Erholung der Vermögenspreise noch keine vollständige Rallye, was die noch ungeklärte Situation wiedergibt. Unternehmen in Sektoren, die von Trends zur sozialen Distanzierung besonders betroffen sind, also Reisen und Freizeit, Unterhaltung und Luftfahrt, tendieren weiter nach unten – selbst die Titel, die sich auf dem Weg in diese Krise auf stabiler Basis befanden. Und während höher eingestufte BB-Kredite den größten Teil, wenn nicht sogar den gesamten Abverkauf wiedergutgemacht haben, haben sich niedriger bewertete B- und CCC-Kredite noch nicht vollständig erholt.

Wie geht es jetzt also weiter? Insgesamt sind wir der Ansicht, dass die Hochzinsmärkte noch immer attraktiv sind und auch in Zukunft Chancen bieten werden. Anzumerken ist, dass sich die Kreditqualität des Markts seit der Finanzkrise deutlich verbessert hat: 56 % des Markts weisen ein BB-Rating auf gegenüber nur 38 % im Jahr 2007 und weniger als 12 % des Markts haben ein CCC-Rating.³ Zudem sollte erneut betont werden, dass sich der Markt in Sachen Liquidität während der Krise recht gut gehalten hat.

Aber der Weg nach vorne ist alles andere als gewiss. Daher ist ein bewusster und selektiver Ansatz so wichtig wie eh und je. Obwohl die beträchtliche Menge an Kapital, die Unternehmen aufbringen konnten, auf kurze Sicht sehr positiv war – und enorm wichtig, um sie bei der Überwindung des ersten Schocks durch die Pandemie zu unterstützen – schafft sie längerfristig eine gewisse Unsicherheit. Einige Unternehmen scheinen durchaus gut gerüstet, um künftig höhere Schuldenniveaus zu bewältigen. Von diesem Standpunkt aus können sie eine starke Erholung verzeichnen, wenn die Pandemie abklingt. Andere werden aufgrund der Schulden, die sie in dieser Zeit angehäuft haben, jedoch unweigerlich in größere Schwierigkeiten geraten, vor allem bei einer schwächeren Konjunktur nach der Pandemie.

Noch komplizierter wird der Weg zur Erholung durch die nicht unbeträchtlichen Risiken am Horizont – von einer möglichen zweiten COVID-Welle bis hin zur Unsicherheit durch die US-Wahl, den Brexit und das Wirtschaftswachstum. Alle haben das Potenzial, in Zukunft weitere Volatilität auszulösen.

Positionierung für die Erholung

Vor diesem Hintergrund könnte es sich bezahlt machen, sich in der Kapitalstruktur nach oben zu bewegen und besicherte Vermögenswerte zu betrachten, vor allem Senior Secured Bonds. Vorrangig besicherte Anleihen bieten ähnliche Renditen und Spreads wie der breitere Markt für Hochzinsanleihen, haben in der Vergangenheit aber höhere Rückgewinnungsraten als unbesicherte Anleihen erzielt. Da sie in der Regel zweifach durch den Wert des ihnen zugeschriebenen Geschäfts gedeckt sind, befinden sich vorrangig gesicherte Kreditgeber im Vergleich zu ungesicherten Gläubigern in einer günstigen Position, um eine Umschuldung voranzutreiben und in einigen Fällen das Eigentum am Emittenten zu übernehmen – was letztlich die potenziellen Rückgewinnungsraten maximiert. Es ist vielleicht nicht überraschend, dass Senior Secured Bonds die ersten Hochzinstransaktionen waren, die nach dem anfänglichen Abverkauf bepreist wurden – verständlicherweise verlangten Anleger einen anfänglichen Schutz als Ausgleich für das unsichere Marktumfeld – und das Angebot ist in den Monaten seither gesund.

„Fallen Angels“ oder Kredite, die von Investment Grade auf High Yield herabgestuft wurden, könnten in den kommenden Monaten auch Gelegenheiten bieten. Sogenannte Fallen Angels werden nach dem Eintritt in den Hochzinsmarkt in der Tendenz mit höheren Spreads als ihre BB-Pendants gehandelt, obwohl die Kredite häufig von großen, gut diversifizierten Unternehmen ausgegeben werden, denen zahlreiche Hebel zur Verfügung stehen, um ihre Liquidität zu erhalten und ihre Schulden zu bedienen. In diesem Jahr wurden knapp 200 Milliarden US-Dollar an Investment-Grade-Krediten auf High Yield herabgestuft, die trotz des umfangreichen Volumens vom Markt gut aufgenommen wurden. Es gibt derzeit eine beträchtliche Anzahl von niedrig eingestuften Investment-Grade-Schuldtiteln (BBB), die einen negativen Ausblick aufweisen oder bei Rating-Agenturen auf einer negativen Watchlist geführt werden. Unserer Schätzung nach könnten in den nächsten 12–18 Monaten bis zu 150 Milliarden US-Dollar auf High Yield abgewertet werden.⁴ Trotz Befürchtungen zu Beginn dieses Jahres, dass der High-Yield-Markt an seine Kapazitätsgrenzen stoßen könnte, wurden die Fallen Angels bisher gut verdaut und haben wiederum zur Verbesserung der allgemeinen Kreditqualität im Hochzinssegment beigetragen.

Im aktuellen Niedrigzinsumfeld („lower for longer“) und vor dem Hintergrund anhaltender Volatilität bieten weniger häufig gehandelte Anlageklassen wie Collateralized Loan Obligations (CLOs) ebenfalls potenzielle Vorteile. Zusätzlich zu einem möglichen Renditeaufschlag im Vergleich zu traditionellen Anleihen und Darlehen bieten CLOs den weiteren Vorteil der Diversifizierung und besserer struktureller Schutzvorkehrungen. Auch Distressed Debt könnte in Zukunft Chancen eröffnen, besonders wenn es einigen Emittenten schwerer fällt, nach der Pandemie höhere Schuldenniveaus zu bewältigen.

Die nächsten Monate

Letztlich können wir den Ausgang von Wahlen nicht vorhersagen. Wir kennen weder den Zeitpunkt des nächsten Konjunkturpakets noch den der Marktreife eines Impfstoffs. Was wir aber wissen, ist, dass es in Zukunft weitere Volatilität geben könnte. Anstatt zu versuchen, auf der Grundlage dieser Faktoren zeitgerechte Anlageentscheidungen zu treffen, sehen wir die Vorteile eines strategischen, zyklusübergreifenden Ansatzes zu High Yield, der darauf abzielt, Emittenten zu identifizieren, die kurzfristiger Volatilität standhalten können und potenziell attraktive Aufwärtsperspektiven bieten, während sich die Wirtschaft und die Märkte weiter erholen.

David Mihalick, Head of U.S. Public Fixed Income & Martin Horne, Head of Global Public Fixed Income, Barings

1. Quelle: S&P LCD. Stand: 30. September 2020.

2. Quellen: BAML; Credit Suisse. Stand: 30. September 2020.

3. Auf der Grundlage der Marktbeobachtungen von Barings. Stand: 30. September 2020.

4. Quelle: BAML. Stand: 30. September 2020.

Weitere beliebte Meldungen: