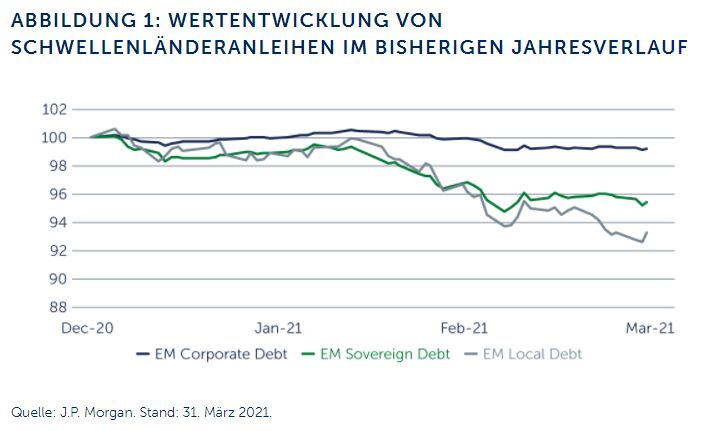

Schwellenländeranleihen wurden während der Pandemie hart getroffen, und viele Länder stehen noch immer vor Herausforderungen, da sie mit neuen Wellen von Corona-Ausbrüchen zu kämpfen haben. Auch droht der Anlageklasse potenzieller Gegenwind durch steigende Zinsen in Industrieländern, insbesondere durch den Renditeanstieg 10-jähriger US-Staatsanleihen. Infolgedessen haben Staats-, Unternehmens- und Lokalwährungsanleihen im bisherigen Jahresverlauf unterdurchschnittlich abgeschnitten: Im ersten Quartal erzielten sie eine Rendite von jeweils -4,5 Prozent, -0,8 Prozent bzw. -6,7 Prozent.1 Bemerkenswert ist jedoch, dass die Performance der Anlageklasse seit dem steilen, durch die Pandemie ausgelösten Absturz vor einem Jahr insgesamt äußerst robust war – Staats-, Unternehmens- wie Lokalwährungsanleihen bescherten jeweils von März 2020 bis März 2021 eine Rendite von über 10 Prozent.

Staats- und Lokalwährungsanleihen: Eine positive Wachstumsstory

Steigende Zinsen verursachen eindeutig Gegenwind für Schwellenländer – insbesondere für Staatsanleihen, die eine längere Duration aufweisen. In der Vergangenheit haben steigende Zinsen zu Abflüssen von ausländischen Mitteln und damit zu weniger Finanzierungsmöglichkeiten für Schwellenländer geführt. Es gibt jedoch Gründe für die Annahme, dass es diesmal anders sein könnte. Zum einen hat sich der Finanzierungsbedarf der Schwellenländer in den letzten Jahren deutlich verringert. Insbesondere konnten viele Schwellenländer, die zuvor recht hohe Leistungsbilanzdefizite aufwiesen, ihre Leistungsbilanz schrittweise verbessern und in einigen Fällen sogar in einen Überschuss verwandeln. Mit einer geringeren Abhängigkeit der Schwellenländer von der Finanzierung durch ausländische Investoren könnten potenzielle Abflüsse in einem Umfeld steigender Zinsen eine kleinere Herausforderung darstellen. Gleichzeitig erfährt die Wachstumsstory der Schwellenländer unserer Ansicht nach insgesamt weiterhin Unterstützung. Zusätzlich zu den sich verbessernden wirtschaftlichen Rahmenbedingungen in den USA und Teilen Europas – die sicherlich dazu beitragen werden, die Nachfrage nach Waren und Dienstleistungen aus Schwellenländern in den kommenden Monaten anzukurbeln – hat China, eine wichtige Quelle der Rohstoffnachfrage für Schwellenländer, nach der Pandemie ein solides Wachstum verzeichnet. Auch die Rohstoffpreise sind in die Höhe geklettert, was weitere Unterstützung bieten sollte.

Zudem mangelt es nicht am Angebot, was Kapitalhilfen betrifft. Die Moratorien und Stundungen, die im vergangenen Jahr dringend benötigte Unterstützung boten, bleiben in Kraft und kommen Schwellenländern weiter zugute, denn sie geben Ländern und Unternehmen mehr Zeit, die aktuellen Herausforderungen zu meistern. Auch multilaterale Institutionen haben Anstrengungen zum Schuldenerlass unternommen. So kündigte der IWF vor Kurzem einen Plan zur Ausgabe neuer Sonderziehungsrechte (SZR) in Höhe von 650 Milliarden US-Dollar an. Hierbei handelt es sich im Wesentlichen um Reserveguthaben, die den von den Zentralbanken gehaltenen Währungsreserven ähneln. Es wird erwartet, dass Schwellenländer davon etwa 90 Milliarden US-Dollar erhalten, obwohl der IWF derzeit erörtert, wie die Mittel verteilt werden sollen. Diese erheblichen Entlastungsmaßnahmen werden vom Markt nicht ausreichend beachtet, obwohl sie für einige Länder den Unterschied zwischen Zahlungsausfall bzw. Zahlungsfähigkeit bezüglich ihrer Schulden bedeuten könnten.

Diese Kombination von Faktoren lässt unseres Erachtens darauf schließen, dass Kräfte am Werk sein könnten, dank derer das Wirtschaftswachstum der Schwellenländer in diesem Jahr positiv überraschen könnte – was den Anlageklassen der Schwellenländer starken Aufwind verleihen würde. Beispielsweise könnten Währungen kräftig zulegen, nachdem sie bei der Erholung nach der Pandemie hinter dem breiteren Universum der Schwellenländeranleihen zurückblieben. In der Tat sind wir der Meinung, dass Währungen jetzt erhebliches Aufwärtspotenzial bieten, insbesondere vor dem Hintergrund des geringeren Finanzierungsbedarfs der Länder und der anhaltenden Nachfrage nach Rohstoffen sowohl aus China als auch aus Industrieländern.

Aus Sicht der Hartwährungen schätzen wir Länder wie Brasilien optimistisch ein, das wir intern als Investment Grade einstufen. Trotz der anhaltenden Herausforderungen durch das Virus hat das Beschäftigungswachstum in Brasilien in den letzten Monaten die Erwartungen beständig übertroffen, was auf eine Verbesserung der wirtschaftlichen Aktivität hindeutet. Gleichzeitig sehen wir Wertpotenziale in High-Yield-Ländern, deren Spreads nach der Pandemie im Allgemeinen weiter blieben als im Investment-Grade-Bereich. Allerdings sind wir bei der Auswahl von Hochzinsanleihen angesichts der Vielfalt des Segments selektiver. So versuchen wir, Länder zu meiden, in denen sich die Finanzierungsmaßnahmen verschlechtern, und gehen nur Positionen in Ländern ein, von denen wir stark überzeugt sind – darunter die Ukraine, Serbien und der Oman.

Unternehmensanleihen: Starke Erholung vor dem Hintergrund steigender Zinsen

Auch in EM-Unternehmensanleihen sehen wir weiterhin Chancen. Generell sind Unternehmensanleihen in Hartwährung weniger von steigenden Zinsen betroffen als Staats- und Lokalwährungsanleihen. Das liegt vor allem an der kürzeren Duration dieser Anlageklasse – während Staatsanleihen eine Duration von etwa acht Jahren haben, liegt die Duration von Unternehmensanleihen in Hartwährung bei etwa vier Jahren. Folglich haben sich Unternehmensanleihen aus Schwellenländern gegenüber steigenden Renditen für US-Staatsanleihen in der Vergangenheit als widerstandsfähig erwiesen, wobei sich die Kreditspreads in acht der letzten zehn Jahre zu Zeiten steigender Zinsen in Industrieländern verengten.2 Auch sollte erwähnt werden, dass – wie im Bereich der Staatsanleihen – höhere Zinsen in Industrieländern nicht unbedingt mit einer höheren Ausfallwahrscheinlichkeit gleichzusetzen sind. In der Unternehmenslandschaft ist das CCC-Segment des Markts recht klein. Daher laufen nur wenige Unternehmen Gefahr, durch höhere Zinsen oder gestiegene Finanzierungskosten vom Markt ausgeschlossen zu werden. Darüber hinaus waren die meisten Emittenten – einschließlich der Emittenten mit niedrigerem CCC-Rating – in der Lage, den Markt zu erschließen und ihre Schulden zu refinanzieren.

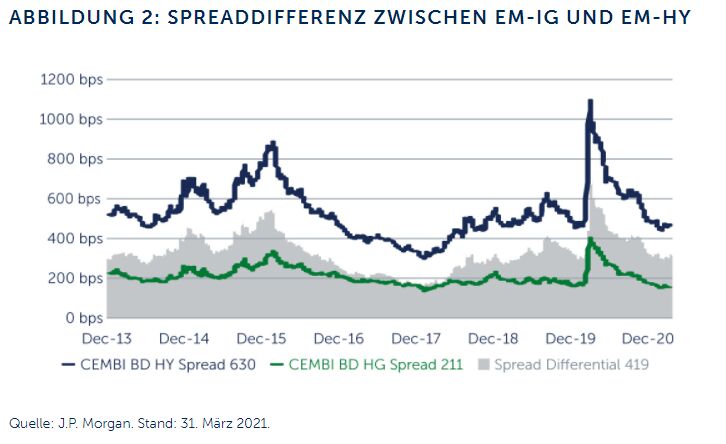

Betrachtet man den Markt heute, sind die Spreads in vielen Fällen nahe am oder bereits wieder auf dem Vor-Pandemie-Niveau. Was den Aufschwung betrifft, sind Rohstoffe aufgrund der höheren Ölpreise in Führung gegangen. In Verbindung mit der starken Nachfrage aus China könnte das bei einigen Emittenten in diesem Jahr zu einem zweistelligen Umsatz- und EBITDA-Wachstum führen. Der Immobilien- und der Transportsektor hinken dagegen hinterher und haben wahrscheinlich einen längeren Weg der Erholung vor sich. Vor diesem Hintergrund erscheint das High-Yield-Segment des Markts besonders attraktiv, da die Spreads im Vergleich zu EM-Unternehmensanleihen mit Investment-Grade-Rating nach wie vor weit sind. Obwohl sich dies in den letzten sechs Monaten etwas normalisiert hat, ist die Spreaddifferenz gemessen an historischen Niveaus noch immer groß, was darauf hindeutet, dass hochverzinsliche Unternehmenstitel weiterhin Wertpotenziale bieten – insbesondere in Anbetracht des kürzeren Durationsprofils der Anlageklasse (Abbildung 2).

Wir beobachten auch die Folgen des Aufkommens von Risiken in bestimmten Schwellenländern (wie in der Türkei und Brasilien) in den letzten Monaten. Zwar können diese Situationen Risiken bergen, wir finden aber auch weiterhin Wertpotenziale in EM-Emittenten – häufig in global diversifizierten Unternehmen, die vom Markt aufgrund ihres Gesellschaftssitzes zu Unrecht abgestraft werden.#

Was nun?

Das Umfeld, in dem wir uns heute befinden, scheint für Schwellenländeranleihen insgesamt sehr unterstützend zu sein. Während die Anlageklasse weiterhin mit Risiken konfrontiert ist, spricht auch manches dafür, dass das Wachstum in den kommenden Monaten positiv sein könnte – was den Weg für eine starke Performance bei Staats-, Unternehmens- und Lokalwährungsanleihen ebnen könnte. Dennoch können nicht alle Staats- und Unternehmensemittenten über einen Kamm geschoren werden, da es in diesem Bereich eine große Vielfalt und Streuung bei der Performance gibt. In diesem Umfeld zählt die Auswahl der Länder und der Kredite. Und aus unserer Sicht sind aktive Manager, die ihre Hausaufgaben machen und das Risiko auf Länder- und Unternehmensbasis genau bewerten, am besten gerüstet, um die Länder und Kredite ausfindig zu machen, die am meisten von der Erholung nach der Pandemie profitieren werden.

Omotunde Lawal, CFA, Head of Emerging Markets Corporate Debt & Dr. Ricardo Adrogué, Leiter Global Sovereign Debt and Currencies, Barings

1. Quelle: J.P. Morgan. Stand: 31. März 2021.

2. Quelle: J.P. Morgan. Stand: 24. März 2021.

Weitere beliebte Meldungen: