Die Weltmärkte verzeichnen nach wie vor eine starke Dynamik, da die Impfungen zunehmend voranschreiten, Geschäfte wieder öffnen und Verbraucher wieder tiefer in ihre Taschen greifen. Das Hochzinssegment bildet da keine Ausnahme. Sowohl Hochzinsanleihen als auch Kredite beendeten das zweite Quartal deutlich im positiven Bereich. In Anbetracht einer anhaltenden Renditevolatilität bei US-Staatsanleihen erzielten Kredite Anleihen gegenüber zunächst eine Outperformance, doch dieser Trend kehrte sich zum Quartalsende hin um, als sich die 10-jährigen Anleihen stabilisierten. US-amerikanische Hochzinsanleihen hatten im Quartal mit einer Rendite von 2,79% die Nase vorn. Darauf folgten europäische Anleihen mit 1,60%.1 US-amerikanische variabel verzinsliche Kredite erzielten eine Rendite von 1,44% und europäische variabel verzinste Kredite eine Rendite von 1,35%.2 Im gesamten Segment lagen zyklische Sektoren wie Energie bei der Performance vorn, nachdem sie von der Pandemie und den darauffolgenden Lockdowns besonders stark betroffen waren.

Positives fundamentalanalytisches und technisches Umfeld

Die Fundamentaldaten deuten auf ein stabiles Hochzinssegment hin. Zahlungsausfälle sind in den USA und in Europa selten und dürften sich in diesem Jahr unserer Einschätzung nach im historischen Durchschnitt von 2-3% bewegen, vor allem da sich der Anteil notleidender Unternehmen nach wie vor auf einem mehrjährigen Tiefstand befindet. Gleichzeitig wird erwartet, dass die Einnahmen, Erlöse und Cashflows von Unternehmen dieses Jahr und bis ins Jahr 2022 hinein durch die anziehende Verbrauchernachfrage weiterhin gut gestützt werden. Inflationssorgen halten zwar an und wurden durch die unerwartet restriktive Haltung der US-Notenbank im Juni befeuert; bisher konnten viele Unternehmen die Preise aber an die Konsumenten weitergeben.

Vor dem Hintergrund des starken Konjunkturumfelds, gepaart mit geringeren Ausfallerwartungen, haben sich die Spreads deutlich verengt. Doch auch wenn Anleihen- und Kredit-Spreads zurzeit fast so eng sind wie nach der Finanzkrise, sind sie noch immer weiter als das bisherige Rekordtief und attraktiv im Vergleich zu Unternehmensanleihen mit höherem Rating. Bemerkenswert ist zudem, dass der globale Markt für Hochzinsanleihen heute eine deutlich bessere Qualität aufweist als im historischen Vergleich. Anleihen mit einem BB-Rating haben einen Marktanteil von 60% – im Jahr 2007 waren es noch 35%.3 Teilweise geht diese Qualitätserhöhung auf die intensive „Fallen Angel“-Bewertung im letzten Jahr zurück, bei der eine Reihe großer Unternehmen mit „Investment Grade“-Rating im Zuge der Pandemie in die „High Yield“-Kategorie herabgestuft wurden. Insbesondere am US-Markt dürften Hochzinsanleihen im Wert von bis zu 200 Milliarden US-Dollar in Zukunft wahrscheinlich wieder in den „Investment Grade“-Markt wechseln. Daraus ergeben sich Chancen zur Ermittlung von Kandidaten für eine Hochstufung.4

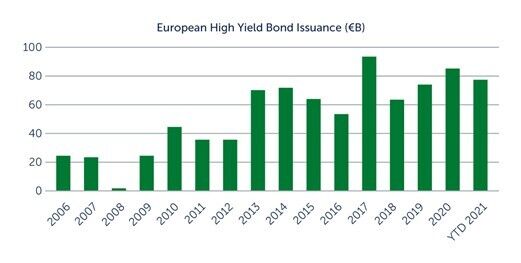

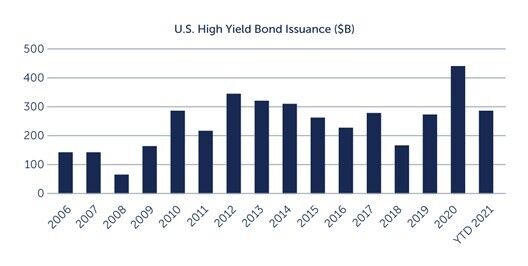

Da die Märkte noch geöffnet waren, stieg die Emission von Hochzinsanleihen auf knapp 290 Milliarden US-Dollar in den USA und rund 80 Milliarden Euro in Europa und verzeichnete damit einen der besten Jahresstarts des zurückliegenden Jahrzehnts (Abbildung 1). Ein Großteil davon entfiel auf Refinanzierungen, da viele Unternehmen versuchen, möglichen künftigen Zinsanstiegen vorzugreifen. Zwar sprechen die verstärkten Kapitalbeschaffungsmaßnahmen dafür, dass einige Unternehmen bald mit dem Schuldenabbau beginnen müssen, die meisten hatten ihre Fälligkeitsprofile bis zur Krise aber proaktiv im Blick, sodass ihnen noch für mehrere Jahre keine Fälligkeitswelle droht. Als Ausgleich zum starken Angebot bleibt die Nachfrage stabil.

ABBILDUNG 1: STARKER ANSTIEG DER EMISSIONEN IN DEN USA UND EUROPA

Quelle: S&P LCD. Stand 27. Mai 2021.

Vorteile variabler Zinssätze

Da angesichts der abklingenden Pandemie ein anhaltendes Wirtschaftswachstum erwartet wird, ist vernünftigerweise davon auszugehen, dass die US-Notenbank irgendwann eine Drosselung der Anleihenkäufe einleiten wird und die Zinsen schließlich steigen. Vor diesem Hintergrund sprechen wesentliche Vorteile dafür, variabel verzinsliche Anlagen wie Kredite ins Visier zu nehmen. Da der Zinssatz eines Kredits meist alle drei Monate an Änderungen der Marktzinssätze angepasst wird, können Kredite die Sensitivität gegenüber kurzfristigen Zinssätzen senken – so boten sie in der Vergangenheit einen gewissen Schutz vor Zinsanstiegen in den USA und Europa. Zudem werden Kredite in der Kapitalstruktur vorrangig behandelt und somit vor nachrangigen Anleihen und Aktien zurückgezahlt. Überdies sind sie mit einigen oder allen Vermögenswerten eines Kreditnehmers besichert und bieten dadurch eine zusätzliche Kreditabsicherung. Darüber hinaus kann ein Umfeld mit steigenden Zinsen Collateralized Loan Obligations (CLO) begünstigen, die wie Kredite variabel verzinsliche Coupons bieten und somit zur Verringerung des Zinsrisikos beitragen können.

Dennoch scheinen Hochzinsanleihen, auch wenn es sich dabei um festverzinsliche Anlagen handelt, in einem Reflationsumfeld angesichts ihrer im Vergleich zu anderen festverzinslichen Anlageklassen kürzeren Laufzeit nach wie vor recht gut positioniert. Während Unternehmensanleihen mit dem Rating Investment Grade beispielsweise eine durchschnittliche Laufzeit von mehr als acht Jahren haben, sind es bei Hochzinsanleihen nur rund vier Jahre.5

Ausblick auf die kommenden Monate

Auch wenn die Wirtschaft auf einem positiven Weg zu sein scheint und Unternehmen durch reichlich Liquidität weiterhin gut gestützt werden, zeichnen sich für die zweite Jahreshälfte zahlreiche Ungewissheiten ab. So haben die Industrieländer zwar offenbar die schlimmste Phase der Pandemie überstanden, doch es bestehen Zweifel, ob erneute Ausbrüche in anderen Teilen der Welt, vor allem in Asien, die Lieferketten der Unternehmen bedrohen könnten. Diese haben schon jetzt Schwierigkeiten, die steigende Verbrauchernachfrage zu decken. Arbeitskräfte sind ein weiteres Problemfeld, denn sowohl in den USA als auch in Europa kämpfen Unternehmen beim Wiederaufbau ihrer Personalbestände mit Arbeitskräftemangel.

In den kommenden Monaten und angesichts der anhaltenden Schwierigkeiten von Anlegern, ihre Renditeziele zu erreichen, dürfte sich die strategische Nachfrage nach höherverzinslichen Anleihen und Krediten unserer Einschätzung nach fortsetzen. Für besonders vorteilhaft halten wir in Anbetracht möglicher kurzfristiger Volatilitätsphasen eine Multikreditstrategie, bei der nicht nur in Anleihen und Kredite in den USA und in Europa investiert wird, sondern auch in unkonventionelle Segmente des Marktes wie zum Beispiel CLO. Neben den Möglichkeiten zur Mitnahme bedeutender zunehmender Spreads können Manager dank der Flexibilität einer Multikreditstrategie zudem auf die Regionen oder Unteranlageklassen umschwenken, die jeweils die attraktivsten Chancen bieten, und sich von jenen mit den größten Risiken abwenden.

David Mihalick, Head of U.S. Public Fixed Income & Head of U.S. High Yield, Barings

Martin Horne, Head of Global Public Fixed Income, Barings

1.Quelle: Bank of America Merrill Lynch. Stand 30. Juni 2021.

2.Quelle: Credit Suisse. Stand 30. Juni 2021.

3.Quelle: Bank of America Merrill Lynch. Stand 31. Mai 2021.

4.Laut dem internen HY/IG Crossover Tracker von Barings.

5.Quellen: Bloomberg Barclays; Bank of America Merrill Lynch. Stand 30. Juni 2021.

Weitere beliebte Meldungen: