Schwellenländer erhalten weiterhin Aufwind durch mehrere unterstützende Faktoren – von positivem Wachstum über den Fortschritt der Impfkampagnen bis hin zur Stabilisierung der Renditen von US-Staatsanleihen. Entsprechend fiel die Performance im zweiten Quartal positiv aus: Staatsanleihen erzielten eine Rendite von 4,06%, Unternehmensanleihen erreichten 2,10% und Lokalwährungsanleihen 3,54%.1 Auch die Spreads verengten sich in allen Bereichen weiter. Allerdings bewirkte die neuerliche restriktive Haltung der US-Notenbank am Quartalsende einige Volatilität an den Märkten und weckte Zweifel am Wachstum der Schwellenländer. Für weitere Unsicherheit sorgen mehrere sich abzeichnende makroökonomische und geopolitische Risiken, darunter die anhaltenden Spannungen zwischen den USA und China sowie den USA und Russland, Bürgerdemonstrationen in Lateinamerika und die anstehenden Präsidentschaftswahlen in Chile.

ABBILDUNG 1: PERFORMANCE VON SCHWELLENLÄNDERANLEIHEN SEIT JAHRESBEGINN

Quelle: J.P. Morgan. Stand 30. Juni 2021.

Staats- und Lokalwährungsanleihen: ein durchwachsenes Bild

Trotz der Andeutungen der US-Notenbank, dass die Zinsen vor dem Hintergrund höherer Inflationsraten eher steigen könnten, gehen wir insgesamt weiterhin von einem positiven Wachstum für Schwellenländer aus, das stark genug sein dürfte, um die Kreditwürdigkeit der Schwellenländer auch in Zukunft zu stützen. Untermauert wird dies dadurch, dass die Erholung in den USA und in Europa die Nachfrage nach Waren und Dienstleistungen aus Schwellenländern weiter ankurbeln dürfte, während das Wachstum in China voraussichtlich die Rohstoffnachfrage aufrechterhalten und den Ölpreisen weiteren Auftrieb verleihen wird. Zudem sind viele der Zahlungsaufschub- und Stundungsmaßnahmen, die im zurückliegenden Jahr eine dringend benötigte Entlastung darstellten, nach wie vor wirksam, und die Schwellenländer profitieren weiterhin davon. Multilaterale Institutionen haben ebenfalls Schuldenerleichterungen eingerichtet, und wir gehen davon aus, dass Schwellenländer in den nächsten Monaten Sonderziehungsrechte (SZR) des IWF in Höhe von etwa 240 Milliarden Dollar erhalten dürften.2

Eine größere Herausforderung stellen eventuell die Auswirkungen steigender Zinssätze auf den Zugang der Länder zu externer Finanzierung dar. In einem hoch-inflationären Umfeld bzw. einem Umfeld mit stark steigenden Zinsen stellen ausländische Anleger wahrscheinlich weniger Finanzmittel bereit. Währungen werden voraussichtlich etwas unter Druck geraten, vor allem in Ländern wie Kolumbien und Indonesien, die weiterhin Leistungsbilanzdefizite aufweisen und deshalb stärker auf eine Finanzierung aus dem Ausland angewiesen sind. Lokalen Zinsen droht ebenfalls größerer Gegenwind, doch hier wird das Bild wahrscheinlich durchwachsener ausfallen: Zum Beispiel dürften die vielen Länder, die ihre Leistungsbilanz allmählich verbessern und in manchen Fällen sogar einen Überschuss erzielen konnten, Abflüssen besser standhalten. Beispiele dafür sind Südafrika, Brasilien und Mexiko.

Staatsanleihen in Hartwährung scheinen in diesem Umfeld recht gut positioniert zu sein und könnten vom Kurswechsel der US-Notenbank sogar profitieren, wenn Renditen von US-Staatsanleihen dadurch stabil bleiben. Angesichts der im Verhältnis zu Investment Grade nach wie vor vielfach geweiteten Spreads sind vor allem Hochzinsländer weiterhin attraktiv. Allerdings ist in Anbetracht der Vielfalt und der Streuung der Performance in diesem Segment eine Länderauswahl unerlässlich. Mit Blick auf künftige Chancen wird eine Länderauswahl definitiv eine entscheidende Rolle spielen.

Während in den letzten Monaten die allgemeinen Marktbedingungen, oder auch das Marktbeta, die Renditen maßgeblich bestimmten, hat der Kurswechsel der US-Notenbank unserer Einschätzung nach die Fundamentaldaten der Länder wieder deutlich in den Vordergrund gerückt. Mit anderen Worten: Eine Länderauswahl ist nach wie vor wichtig und wird ausschlaggebend sein, um in Zukunft die richtigen Chancen zu erkennen und die Fallstricke – die „schwarzen Schafe“ – zu vermeiden, die es in diesem Segment immer gibt.

Unternehmensanleihen: weiterhin starke Fundamentaldaten

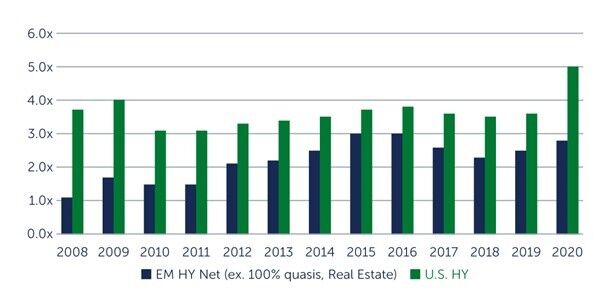

Bei den Unternehmensanleihen aus Schwellenländern liegt der Schwerpunkt in den nächsten Monaten überwiegend auf Zinsen und Wachstum. Zwar könnte der jüngste Kurswechsel der US-Notenbank das technische Umfeld etwas schwächen – da sich ein Zinsanstieg, der früher als erwartet eintritt, künftig womöglich auf die Nachfrage nach Unternehmensanleihen auswirkt –, aber die Fundamentaldaten von Unternehmensanleihen sind nach wie vor recht stark und dürften von einem langsameren Wachstum nicht wesentlich beeinflusst werden. Zusätzlich zu einem besseren Ausfallszenario bewegen sich die Verschuldungsgrade von Unternehmen noch immer in einem vernünftigen Bereich, was dafür spricht, dass die meisten Unternehmen allmählich zunehmenden Finanzierungskosten in einem Umfeld mit steigenden Zinsen gewachsen sein dürften. 2020 stiegen die Nettoverschuldungsgrade für High-Yield-Unternehmen in Schwellenländern sogar weniger stark an als die ihrer Pendants in Industrieländern (Abbildung 2).

ABBILDUNG 2: VERGLEICH DER NETTOVERSCHULDUNG VON HIGH-YIELD-UNTERNEHMEN IN SCHWELLENLÄNDERN UND DEN USA

Quelle: J.P. Morgan. Stand 30. Juni 2021.

In Anbetracht des weitgehend positiven Umfelds und der guten Neuigkeiten rund um die Impfungen haben sich die Spreads von Unternehmensanleihen weiter verengt und ein Großteil des Marktes ist nun enger als vor der Pandemie. Dennoch sind die Spreads sowohl im historischen Vergleich als auch im Vergleich zu den Industrieländern nach wie vor weit. Vor allem das Hochzinssegment des Marktes bietet einen Aufschlag von rund 50-60 Basispunkten gegenüber der Vergleichsgruppe in Industrieländern.3 Teilweise geht dies auf die jüngste Neubewertung in Ländern wie China, Peru, der Ukraine und der Türkei zurück und lässt darauf schließen, dass es möglicherweise weiteren Spielraum für eine Verengung gibt, wenn sich diese Ereignisse normalisieren und die allgemeine Erholung voranschreitet. Doch wie im Bereich der Staatsanleihen in Hartwährung ist eine Anleiheauswahl auch hier entscheidend, um Chancen zu nutzen und Risiken zu vermeiden.

Wie geht es jetzt weiter?

Die US-Notenbank mag Schwellenländern zwar einigen Wind aus den Segeln genommen haben, doch nicht alle Anlageklassen und Emittenten werden in gleichem Maße betroffen sein. Während ein Umfeld mit steigenden Zinsen das Wachstum nicht von seinem positiven Kurs abbringt und die Performance an den Märkten für Staats- und Unternehmensanleihen nicht wesentlich beeinträchtigt, könnten lokalen Zinsen und Währungen größere Schwierigkeiten bevorstehen. In diesem Umfeld wird eine konsequente Ausrichtung auf eine Bottom-up-Analyse – einschließlich der Auswirkungen von ESG-Faktoren auf Unternehmen und Länder – unserer Einschätzung nach mit Beginn der zweiten Jahreshälfte ein wesentliches Unterscheidungsmerkmal bei der Performance darstellen. Letztlich können wir nicht genau vorhersagen, wann sich die Zinsen ändern oder wie sich die Spannungen zwischen den USA und China oder den USA und Russland entwickeln werden. Basierend auf der Bottom-up-Analyse können wir jedoch Länder und Unternehmen auswählen, die gut aufgestellt sind, um einem vom Wandel geprägten Umfeld standzuhalten.

Omotunde Lawal, CFA, Head of Emerging Markets Corporate Debt, Barings

Dr. Ricardo Adrogué,, Head of Global Sovereign Debt and Currencies, Barings

Cem Karacadag, Head of Emerging Markets Sovereign Debt, Barings

1. Quelle: J.P. Morgan. Stand 30. Juni 2021.

2. Basierend auf Marktbeobachtungen von Barings.

3. Quelle: J.P. Morgan. Stand 30. Juni 2021.

Weitere beliebte Meldungen: