Die wichtigsten Themen, die die Märkte der Schwellenländer zu Beginn des Jahres beeinflussten, sind nach wie vor präsent: der Krieg in der Ukraine, die Inflation und eine aggressive Haltung der US-Notenbank (Fed), die Volatilität der Rohstoffpreise und die Abkühlung des Wachstums in China. Angesichts dieses schwierigen Umfelds verschlechterte sich die Entwicklung von Schwellenländeranleihen im zweiten Quartal und die Spreads von Staats-, Lokalwährungs- und Unternehmensanleihen weiteten sich noch mehr aus. Darüber hinaus verzeichnete die Anlageklasse weiterhin Abflüsse: Bis zum 30. Juni erfolgten Rücknahmen in Höhe von rund 48,1 Milliarden US-Dollar. Das verschärfte die ohnehin schon angespannte Liquiditätslage auf dem Markt weiter.1

Auch wenn das Umfeld für Schwellenländeranleihen in der Tat schwierig ist, ist das fundamentale Bild differenzierter. Insbesondere für aktive Bottom-up-Manager bieten sich weiterhin ausgewählte Gelegenheiten in Bereichen, in denen die Marktpreise möglicherweise zu stark nach unten tendiert haben.

Staats- und Lokalwährungsanleihen: Alle Augen auf die Fed und die EZB gerichtet

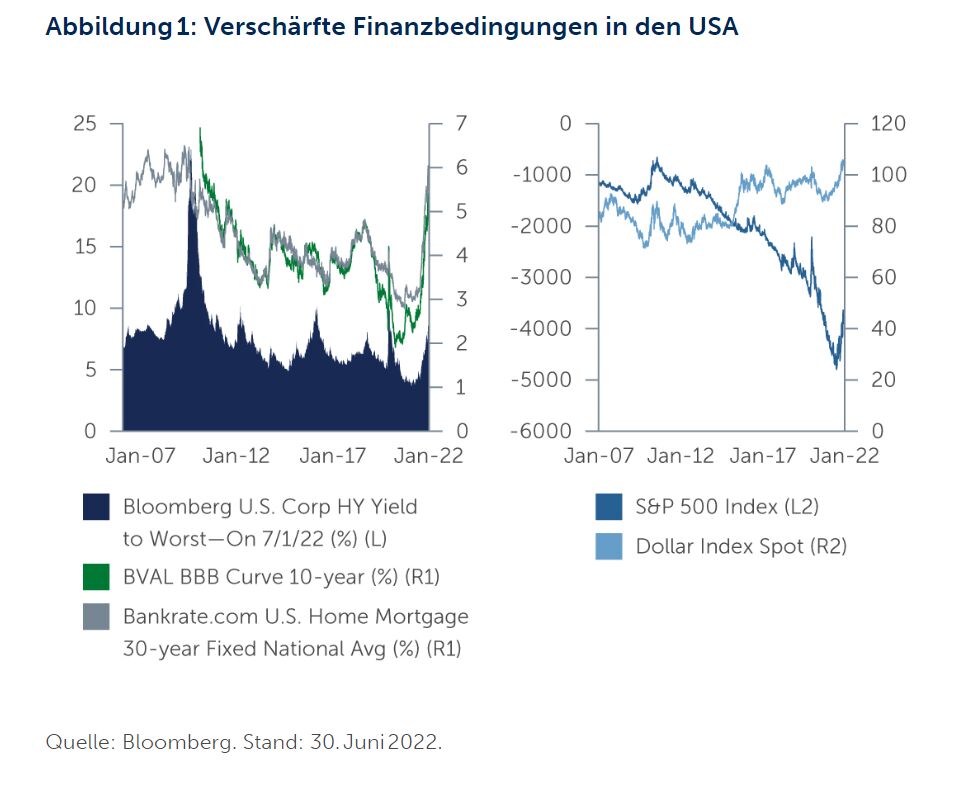

Der vielleicht größte Unsicherheitsfaktor für Staats- und Lokalwährungsanleihen der Schwellenländer ist die Geldpolitik, insbesondere die Möglichkeiten der Fed und der EZB, die Inflation wieder auf ein normaleres Niveau zu lenken. Einerseits sind die Finanzbedingungen weltweit deutlich verschärft, was darauf hindeuten könnte, dass sich die Fed näher als bisher angenommen dem Ende ihres Straffungszyklus nähert. Vor allem der starke US-Dollar, die gestiegenen Renditen von Investment-Grade- und High-Yield-Anleihen sowie die hohen Hypothekenzinsen in den USA könnten einen Rückgang der Nachfrage bewirken und dazu beitragen, die Schocks auf der Angebotsseite abzuschwächen (Abbildung 1). Außerdem gibt es Anzeichen dafür, dass sich die Inflation in einigen Schwellenländern ihrem Höhepunkt nähert oder sich sogar eine Wende anbahnt. Wenn das Ende des Straffungszyklus der US-Notenbank absehbar ist – und das ist ein großes „Wenn“ – könnten Lokalwährungsanleihen aus Schwellenländern künftig attraktiver werden, wenn man bedenkt, wie stark sie abverkauft wurden.

Andererseits tendiert die Kerninflation in den meisten Ländern weiter nach oben. In vielen Fällen sind die Länder, deren Zinspapiere am stärksten abverkauft wurden und die theoretisch die attraktivsten Gelegenheiten bieten könnten, auch die Länder mit der höchsten Inflation. Länder in Ost- und Mitteleuropa wie die Tschechische Republik und Ungarn sind Beispiele für Länder, in denen die Inflation zweistellig ist und die Zinsen bei 7 %–8 % liegen. Damit sich die Chance jedoch voll und ganz entfalten kann, müssten wir mehr eindeutige Anzeichen dafür sehen, dass die Inflation nachlässt. Und das war bisher nicht der Fall.

Aus der Perspektive der Hartwährungsanleihen war der Anstieg der Zinssätze weltweit eine Herausforderung, da sich dadurch die Finanzierungskosten erhöht haben. Hinzu kommt, dass die anhaltend hohen Rohstoffpreise die Rohstoff- und Energieimporteure, die etwa zwei Drittel der Staatsschuldner der Schwellenländer ausmachen, weiterhin belasten.2 Folglich sind viele Länder jetzt mit höheren Leistungsbilanzdefiziten konfrontiert. In diesem Umfeld sind Länder mit flexiblen Wechselkursen möglicherweise besser aufgestellt, während Länder mit festen Wechselkursen die größten Schwierigkeiten verspüren dürften.

Gleichzeitig sehen sich die Regierungen einiger Länder sozialem Druck ausgesetzt, die höheren Lebensmittel- und Kraftstoffpreise durch Subventionen abzufedern. Diesen Faktor sollte man im Auge behalten, da er für Länder kurz- bis mittelfristig erhebliche Kosten verursachen könnte. Obwohl das für die meisten Länder aus Sicht der Kreditwürdigkeit keine Auswirkungen hat, könnte die Unzufriedenheit mit der Regierung – und der daraus resultierende Druck zur Erhöhung der Subventionen – bei manchen Ländern die Kreditwürdigkeit beeinträchtigen.

Solange die globalen Zinsrisiken und die Inflation keine Anzeichen für eine Stabilisierung zeigen, wird das Umfeld für Kredite wahrscheinlich weiterhin unbeständig sein. Das liegt vor allem an der Sorge, dass sich diese Risiken zunächst eher verschlechtern als verbessern könnten. Sobald sich die Risiken jedoch stabilisieren, könnten sich Gelegenheiten zum Erwerb überverkaufter Staatsanleihen auftun. Zwar ist die Bottom-up-Länderauswahl in diesem Umfeld so wichtig wie eh und je, doch ist das Ausfallrisiko in vielen Ländern unserer Meinung nach derzeit überbewertet. Konkret sehen wir weiterhin potenzielle Chancen in BB-Staaten wie Brasilien, Paraguay und Serbien, gefolgt von einigen wenigen BBB- und A-Ländern. Auch sehr ausgewählte B-Titel sind potenziell attraktiv, aber wiederum ist eine sorgfältige Länderauswahl von größter Bedeutung.

Unternehmensanleihen: Technische Aspekte überwiegen Fundamentaldaten

Wie bei vielen anderen Anlageklassen haben die Abverkäufe der letzten Zeit erhebliche Verwerfungen bei den Preisen von Unternehmensanleihen ausgelöst und die Fundamentaldaten in den Hintergrund gedrängt. Tatsächlich haben die zahlreichen Risiken am Markt in Verbindung mit wachsenden Rezessionsbefürchtungen zu einer starken Risikoaversion und zu erheblichen Abflüssen geführt, die die derzeit schwierigen Liquiditätsbedingungen noch verschärfen. Schwächere technische Gegebenheiten haben im Vergleich zu den letzten Jahren zu einem geringeren Primärangebot beigetragen, wobei sich die Neuemissionen zum Ende des zweiten Quartals auf etwa 159,3 Milliarden US-Dollar beliefen – gegenüber 325,5 Milliarden US-Dollar im Vorjahreszeitraum.3

Positiv zu vermerken ist, dass das fundamentale Umfeld für Schwellenländerunternehmen weiterhin gut ist. Die höhere Inflation dürfte künftig zwar Kostendruck erzeugen, doch rechnen wir nicht damit, dass die Gewinnmargen in der zweiten Jahreshälfte wesentlich leiden werden, zumal Umsatz und EBITDA bei den meisten Emittenten wieder das Niveau von vor der Pandemie erreicht haben. Mit einem Bruttofinanzierungsvolumen von 530,8 Milliarden US-Dollar im Jahr 2021 konnten viele Unternehmensemittenten zudem einen beträchtlichen Teil ihrer auf US-Dollar lautenden Schulden zu niedrigeren Kosten refinanzieren. Dadurch dürften die Auswirkungen weiterer Zinserhöhungen der Fed gedämpft werden. Erwähnenswert ist ferner, dass viele Unternehmen in den Schwellenländern Rohstoffproduzenten sind und weiterhin von den gestiegenen Preisen profitieren dürften. Vor diesem günstigen Hintergrund wird erwartet, dass die Ausfallquote für Schwellenländerunternehmen (ohne Russland und China) im niedrigen einstelligen Bereich bei etwa 1 %–2 % liegen wird.4

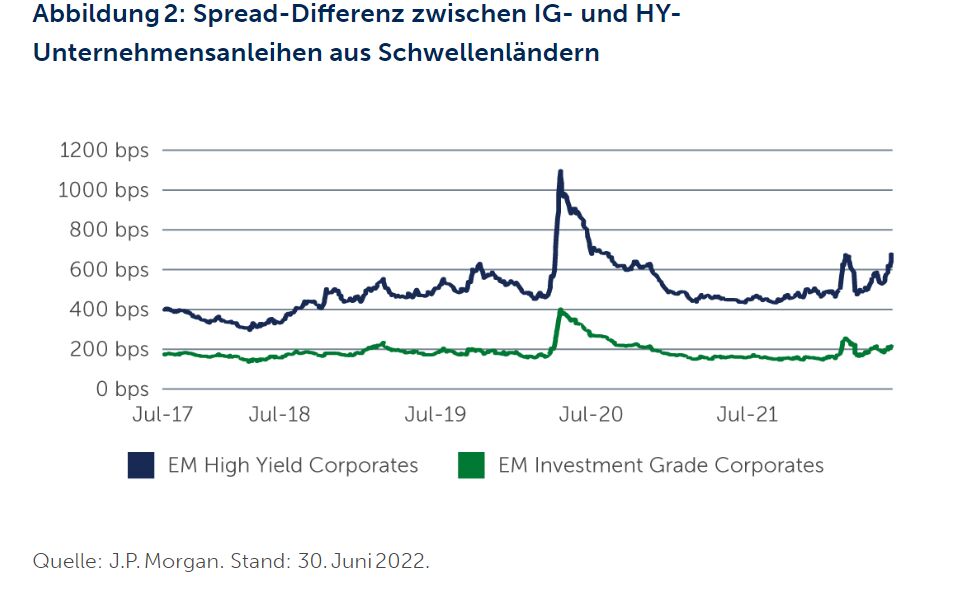

Mit Blick auf den heutigen Markt halten wir High-Yield- im Vergleich zu Investment-Grade-Unternehmensanleihen für besonders attraktiv, da sich die Spread-Differenz gegenüber einem historischen Fünf-Jahres-Durchschnitt von 320 Basispunkten auf rund 463 Basispunkte (Bp.) ausgeweitet hat. Das deutet darauf hin, dass in bestimmten Teilen des High-Yield-Segments Spielraum für eine Spread-Verengung besteht (Abbildung 2).5 Das liegt unter anderem daran, dass ein großer Teil der Unternehmensanleihen aus Russland und der Ukraine sowie einige wenige aus der Türkei und Lateinamerika aufgrund der Risiken in diesen Ländern auf High Yield herabgestuft wurden. In einigen Fällen haben sich die schwachen technischen Daten durch Abflüsse noch verschärft, sodass sich die Spreads von Unternehmensanleihen über das Niveau hinaus ausgeweitet haben, das die Fundamentaldaten vermuten ließen. Das gilt insbesondere, da es sich bei vielen dieser Emittenten um große, global diversifizierte Schwellenländerunternehmen handelt. Daraus sind Möglichkeiten zur Identifizierung solider Emittenten zu attraktiven Preisen entstanden. Es kann auch von Vorteil sein, kurzlaufende Schuldtitel aus Schwellenländern in Betracht zu ziehen. Diese korrelieren weniger mit Zinsentwicklungen und können daher die Möglichkeit bieten, bei geringerer Volatilität einen Renditeaufschlag und Diversifizierung zu erzielen.

Aus Sektorensicht spricht einiges dafür, in diesem Umfeld defensiver zu agieren, d. h. sich von zyklischen und qualitativ minderwertigen Titeln zu trennen und das Engagement in Unternehmen mit einer stärkeren Abhängigkeit von den USA und der Eurozone zu reduzieren. Das gilt insbesondere dann, wenn in diesen Regionen ein langsameres Wirtschaftswachstum und möglicherweise eine Rezession erwartet wird. Auch in Anleihen für erneuerbare Energien sehen wir weiterhin Chancen. Obwohl das schwierige technische Umfeld derzeit den fundamentalen Rückenwind, von dem diese Anleihen profitieren, überwiegt, wird sich die starke Dynamik hinter ESG unserer Meinung nach mit der Zeit als unterstützend erweisen.

Zentrale Erkenntnis

Schwellenländeranleihen dürften angesichts der vielfältigen Risiken auch in Zukunft mit Herausforderungen konfrontiert sein. In diesem Umfeld entstehen weiterhin Gelegenheiten, insbesondere bei Krediten und in Ländern, in denen ein schwieriges technisches Umfeld zu einer Ausweitung der Spreads geführt hat, die über das Niveau hinausgeht, das die Fundamentaldaten nahelegen würden. Wie immer kommt jedoch der Kredit- und Länderauswahl eine große Bedeutung zu. Sie wird auch weiterhin ein Unterscheidungsmerkmal für die Wertentwicklung sein. Unserer Ansicht nach sind aktive Manager, die Risiken gründlich bewerten und bei der Analyse von Krediten einen fundamentalen Bottom-up-Ansatz verfolgen, am besten aufgestellt, um das schwierige Umfeld zu meistern und gleichzeitig die Bereiche zu identifizieren, die künftigen Unwägbarkeiten standhalten können.

1. Quelle: J.P. Morgan. Stand: 30. Juni 2022.

2. Quelle: Haver Analytics. Stand: 30. Juni 2022.

3. Quelle: J.P. Morgan. Stand: 30. Juni 2022.

4. Quelle: JP Morgan Corporate Default Monitor. Stand: 10. Mai 2022.

5. Quelle: J.P. Morgan. Stand: 30. Juni 2022.

Weitere beliebte Meldungen: