Aggressiv agierende Zentralbanken versuchen, die höchste Inflation seit mehreren Jahrzehnten einzudämmen, und der anhaltende Krieg in der Ukraine sorgt für weitere Unsicherheit bei den Lebensmittel- und Energiepreisen. Daher haben sich die Märkte besonders unbeständig gezeigt. Im Zusammenspiel mit zunehmend uneinheitlichen Wirtschaftsdaten führen diese Risiken zu einer verstärkten Spekulation der Anleger über eine „harte Landung“ der Wirtschaft und eine Rezession. Wie praktisch alle anderen Anlageklassen war auch High Yield nicht immun, und höhere Zinssätze und Spread-Ausweitungen sorgten im zweiten Quartal für negative Renditen. Angesichts des relativ hohen Ertragspotenzials und des nach wie vor soliden fundamentalen Hintergrunds sehen wir jedoch durchaus Spielraum für positive Entwicklungen, sobald der Markt wieder Fuß gefasst hat.

Technische Aspekte überwiegen Fundamentaldaten...

Das technische Umfeld für hochverzinsliche Anleihen ist schwieriger geworden, da die Stimmung am Markt angesichts wachsender Rezessionsängste immer mehr ins Negative umschlägt. In den ersten Monaten des Jahres spiegelte die negative Performance von Hochzinsanleihen vor allem gestiegene Zinsen wider, doch dieses Bild hat sich inzwischen grundlegend gewandelt: Angesichts zunehmender Sorgen um das Wirtschaftswachstum haben sich die Spreads deutlich ausgeweitet. Diese Ausweitung wurde durch erschwerte Liquiditätsbedingungen und moderate Mittelabflüsse noch verschärft. Bei Loans mangelte es vor allem an der Emission von neuen Collateralized Loan Obligations (CLO), die in der Vergangenheit einen bedeutenden Teil der Kreditnachfrage stellten.

Trotz dieses erheblichen technischen Drucks muss man sich vor Augen halten, dass die Fundamentaldaten der Unternehmen nach wie vor ziemlich solide sind. Unternehmensgewinne und Cashflows haben in vielen Fällen wieder das Niveau von 2019 erreicht oder übertroffen. Das wiederum hat für Rekordmargen gesorgt, während viele Unternehmen den Inflationsdruck immer noch an die Verbraucher weitergeben können. Darüber hinaus nutzten zahlreiche Emittenten von Hochzinsanleihen die zuvor guten Kapitalmärkte für die Refinanzierung ihrer Kredite, wodurch sie ihre Kuponzahlungen senken und gleichzeitig die Laufzeiten verlängern konnten. Das fundamentale Klima wird sich zwar wahrscheinlich eintrüben, je länger die Inflation auf einem hohen Niveau verharrt und je mehr sich die finanziellen Bedingungen verschärfen, aber die Unternehmen gehen von einer guten Ausgangsposition in diese schwierige Zeit. In der Tat ist es höchst unwahrscheinlich, dass die Ausfälle das Niveau erreichen, das die derzeitigen Kreditspreads bereits nahelegen. Unserer Meinung nach deuten angemessene Ausfallprognosen in einem Rezessionsszenario darauf hin, dass Anlegern nach wie vor ein erheblicher Excess Spread bzw. eine Liquiditätsprämie geboten wird.

…Und eröffnen potenziell attraktive Chancen

Dank der Ertragskomponente von hochverzinslichen Anleihen und Loans könnte die Anlageklasse in den nächsten zwölf Monaten attraktive Renditen abwerfen, selbst wenn die Spreads auf dem historisch hohen Niveau bleiben. Insbesondere bei Loans dürfte diese Ertragskomponente angesichts der für den Rest des Jahres erwarteten deutlichen Zinserhöhungen bis zum Jahresende auf rund 8 % steigen. Vor dem Hintergrund der makroökonomischen Ungewissheit und des breit angelegten Abverkaufs der letzten Monate bevorzugen wir den höher bewerteten Teil des Marktes, obwohl sich unserer Meinung nach durch eine gründliche Bottom-up-Analyse über das gesamte Ratingspektrum hinweg Wertpotenziale erschließen lassen.

Loans

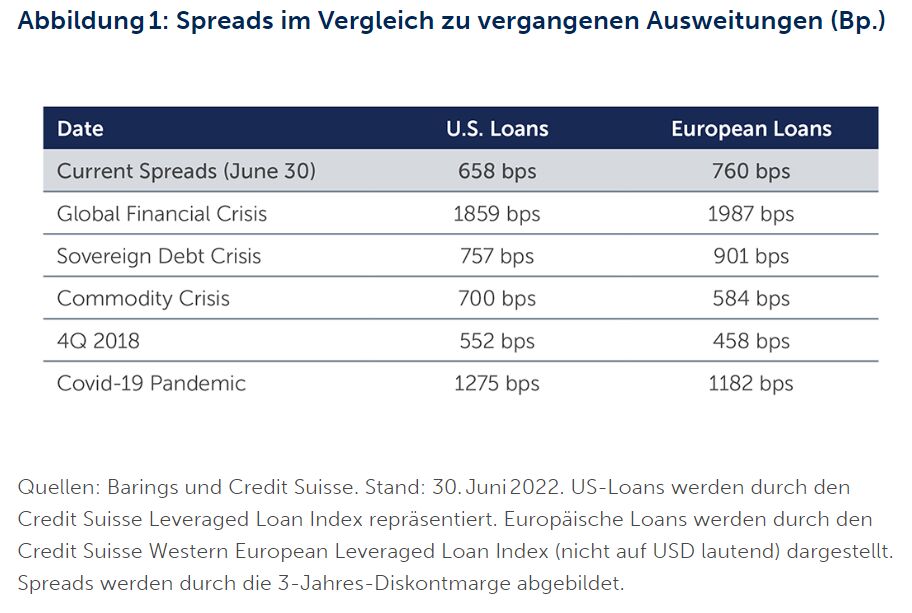

Außerdem bieten sich unseres Erachtens Chancen in Marktsegmenten, in denen der technische Druck zu einer Ausweitung der Spreads über das Maß hinaus geführt hat, das die Fundamentaldaten nahelegen würden. Vor allem vorrangig besicherte Darlehen bzw. Senior Secured Loans bieten eine attraktive Gelegenheit. Während sich Darlehen zu Beginn des Jahres als recht widerstandsfähig erwiesen, sind sie mittlerweile gegen die allgemeine Volatilität nicht mehr immun. Gleichzeitig verzeichnete die Anlageklasse moderate Abflüsse von bestimmten Anlegern, da sie in den ersten Monaten des Jahres eine deutliche Outperformance erzielt hatten. Angesichts dieser Dynamik und der geringen CLO-Nachfrage haben sich die Spreads innerhalb von sechs Wochen um 150 bis 200 Basispunkte (Bp.) ausgeweitet – auf ein Niveau, das seit der Finanzkrise, der Staatsschuldenkrise und der frühen Phase der Pandemie nicht mehr erreicht wurde (Abbildung 1).

Diese Entwicklung vollzog sich trotz der Tatsache, dass Loans durch einen Teil oder das gesamte Vermögen des Kreditnehmers gesichert sind. Diese Sicherheit bietet Anlegern einen zusätzlichen Schutz gegen Kreditrisiken, da besicherte Darlehen bei einem Ausfall in der Regel einen erstrangigen Anspruch auf die Vermögenswerte des Kreditnehmers haben. Obwohl dieses Merkmal in den letzten Jahren weniger im Vordergrund stand, da die Ausfallquoten weltweit auf einem sehr niedrigen Niveau tendierten, kann es bei einem Anstieg der Ausfallquoten einen erheblichen Schutz vor Verlusten bieten. Darüber hinaus sind Loans vorrangig in der Kapitalstruktur. Dieser Vorrang bedeutet, dass die Zins- und Tilgungszahlungen für Darlehen vor den Zahlungen anderer Gläubiger geleistet werden müssen. Schließlich bieten Loans eine variabel verzinsliche Kuponzahlung, die in einem Umfeld mit steigenden Zinsen stetig wachsende Erträge bringen kann, da die Zinszahlungen mit höheren Zinsen zunehmen.

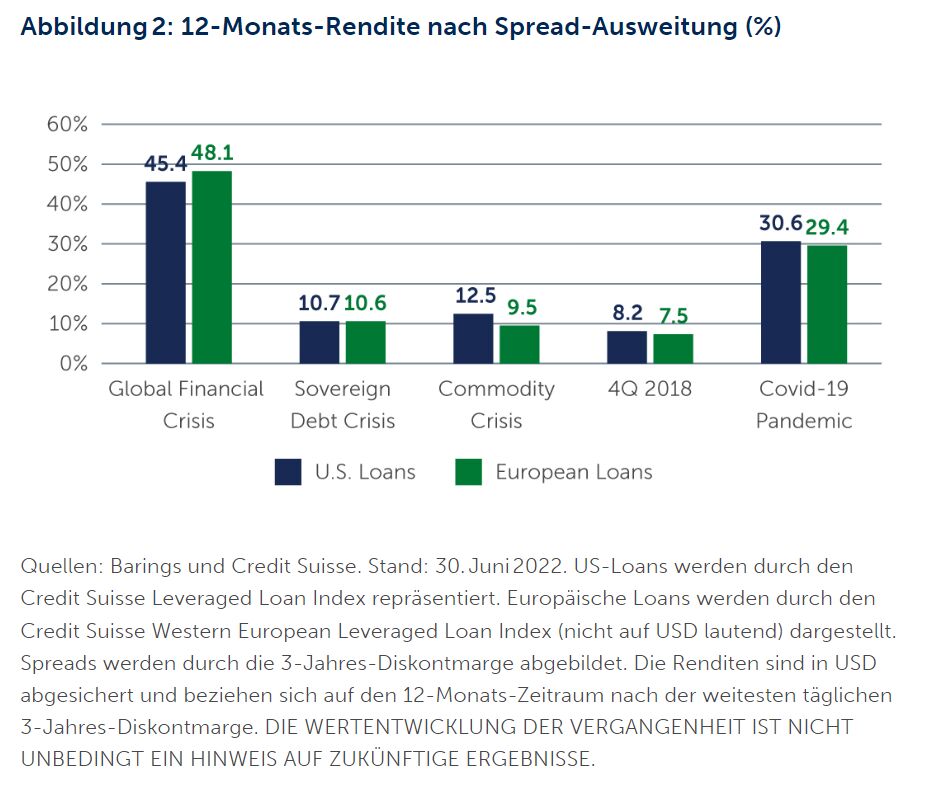

Alle diese positiven Attribute, einschließlich des starken fundamentalen Rahmens, werden derzeit von technischem Druck überlagert. Daher sind wir der Meinung, dass dieser Bereich in den nächsten zwölf Monaten attraktive Renditen erbringen kann – wie schon in der Vergangenheit, wenn die Spreads diese Niveaus erreicht haben (Abbildung 2).

Senior Secured Bonds

Auch High-Yield-Anleihen preisen allmählich sehr negative Nachrichten ein, was bei niedrigeren Dollarkursen und angemessenen Kuponsätzen ein attraktives Aufwärtspotenzial darstellen kann. Besonders Senior Secured Bonds bzw. vorrangig besicherte Anleihen können eine attraktive Möglichkeit zur Anlage an den Hochzinsmärkten darstellen. Wie Loans profitieren auch sie von Sicherungsrechten an verschiedenen Vermögenswerten des Unternehmens. Wenn ein Unternehmen daher seinen Zahlungsverpflichtungen nicht nachkommen kann, bedeutet das, dass die Gläubiger vorrangig besicherter Anleihen bei Rückzahlungen Vorrang vor den Inhabern unbesicherter Anleihen haben.

Aufgrund des steilen Anstiegs der Anleiherenditen wurde der Markt für vorrangig besicherte Anleihen zuletzt mit einem erheblichen Abschlag zum Nennwert gehandelt. Folglich kletterten die Renditen auf dem Markt für Senior Secured Bonds in die Höhe und nähern sich nun dem Niveau von 9 % an.1 Unserer Ansicht nach bietet diese Kombination aus höheren Renditen und erheblich verbilligten Anleihekursen ein ideales Umfeld, um attraktive Gesamtrenditen zu erzielen.

Blick in die Zukunft

Mit Blick in die Zukunft ist zwar mit einer leichten Rezession zu rechnen, aber eine Wiederholung eines Ereignisses wie 2008, das allmählich in den Spreads zum Ausdruck kommt, scheint nicht wahrscheinlich. Die Beschäftigungslage ist nach wie vor besonders gut. Außerdem gehen die Unternehmen mit einer Rekordliquidität in ihren Bilanzen gestärkt in die kommende Zeit. Angesichts der hohen Korrelation negativer Anlagerenditen in den letzten Monaten wird deutlich, dass Anleger sich von den meisten Risikoanlagen zurückziehen. Wir gelangen jedoch an einen Punkt, an dem Anleger qualitativ hochwertige High-Yield-Anlagen zu attraktiven Preisen finden können. Dennoch sind gerade in Zeiten der Ungewissheit – und angesichts der zu erwartenden weiteren Volatilität – ein aktives Management und eine Bottom-up-Kreditauswahl auch weiterhin von entscheidender Bedeutung, um Chancen zu nutzen und zusätzliche Verluste zu vermeiden.

1. Quelle: ICE BofA BB-B Global High Yield Secured Bond Index. Stand: 30. Juni 2022.

Weitere beliebte Meldungen: