Wie bei den meisten risikobehafteten Anlageklassen ist auch bei Hochzinsanleihen die Volatilität zurückgekehrt. Europäische Anleihen und Darlehen waren besonders stark betroffen, da die Region aufgrund der sich verschärfenden Energiekrise und des ungewissen Ausgangs des Krieges durch Russland in der Ukraine unter akutem wirtschaftlichem Druck steht. Da es keine eindeutigen Anzeichen für ein Abflauen der Inflation gibt und der Inflationsdruck auf die Gewinnspannen der Unternehmen anhält, sind die Kapitalmärkte weiterhin defensiv aufgestellt und es gibt Anzeichen dafür, dass die Volatilität in den kommenden Monaten anhalten wird.

Basisdaten bieten einen Puffer für herausfordernde technische Faktoren

Während die Unternehmen diese schwierige Zeit aus einer Position der fundamentalen Stärke heraus meistern, haben die höheren Zinsen begonnen, die zinssensiblen Bereiche der Wirtschaft zu belasten – die Auswirkungen könnten sich in naher Zukunft auf die Hochzinsanleihen auswirken. Aber auch hier kommt es auf den Ausgangspunkt an und viele Unternehmen befinden sich heute in einer stärkeren finanziellen Position als vor COVID-19, was ihnen helfen sollte, den kommenden Sturm zu überstehen. So lag der Verschuldungsgrad von US-Hochzinsunternehmen im zweiten Quartal bei 4,2 und damit auf dem niedrigsten Stand seit dem vierten Quartal 2019. Obwohl die Margen aufgrund höherer Energie- und Arbeitskosten Anzeichen einer Verschlechterung aufwiesen, tragen die Umsätze, Cashflows und das EBITDA der Unternehmen – die das Niveau von 2019 wieder erreicht oder übertroffen haben – weiterhin zur Abfederung der Bilanzen bei.

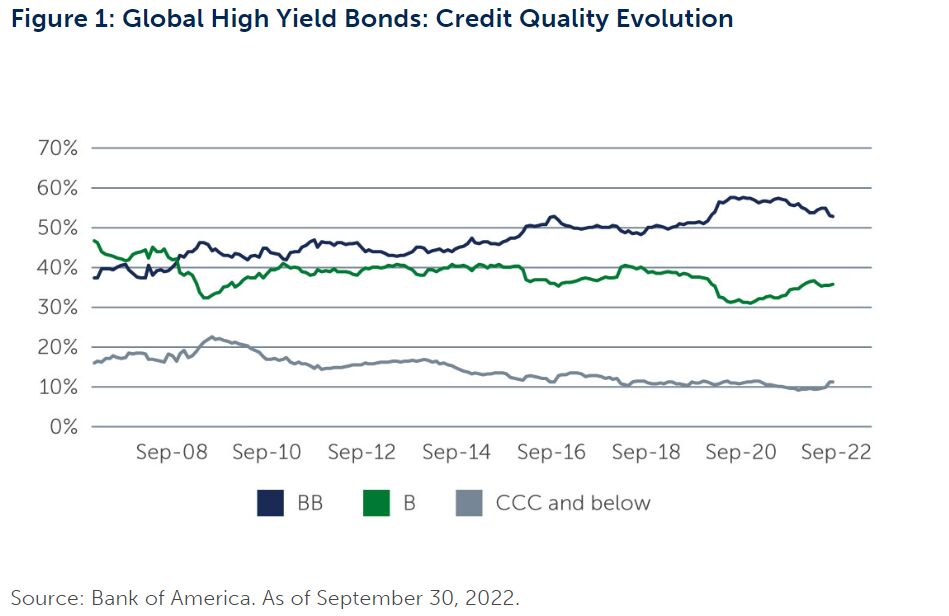

Positiv zu vermerken ist auch, dass die Prognosen der Unternehmen für den Rest dieses Jahres und bis ins Jahr 2023 stabiler sind als von einigen Marktteilnehmern erwartet, selbst angesichts der negativen Stimmung. Auch wenn die Erträge in Zukunft wahrscheinlich etwas schrumpfen werden, erwarten wir angesichts des soliden fundamentalen Hintergrunds und der höheren Qualität des heutigen Marktes im Vergleich keinen so bedauernswerten Anstieg der Zahlungsausfälle wie vor zehn Jahren. (Siehe auch: Abbildung 1 „Global High Yield Bonds: Credit Quality Evolution“)

Nicht der richtige Zeitpunkt für übermäßige Risiken

Selbst wenn sich die Fundamentaldaten verschlechtern sollten, bevor der wirtschaftliche Gegenwind nachlässt, sind wir der Meinung, dass die höheren Renditen und die Pull-to-Par-Szenarien auf dem Markt für Hochzinsanleihen Anlegern, die bereit sind, die kurzfristige Volatilität auszusitzen, überzeugende Gesamtrenditechancen bieten.

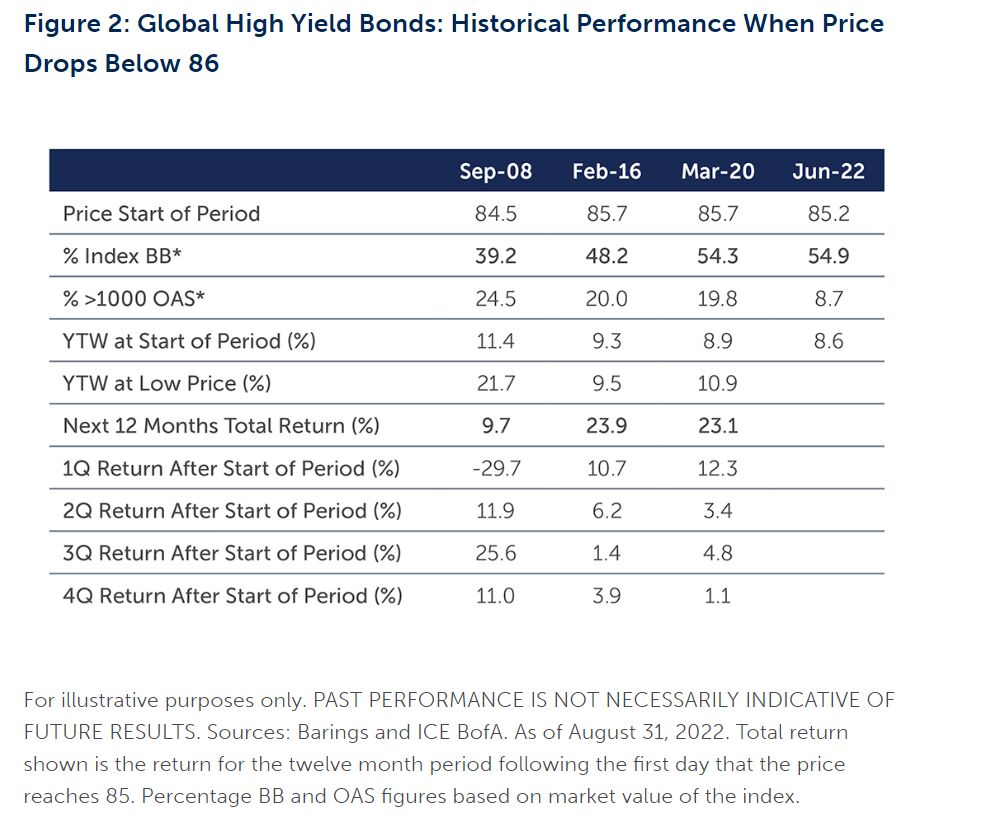

Angesichts der erhöhten Volatilität und des Rezessionspotenzials halten wir weiterhin eine leichte Tendenz zu höher bewerteten Unternehmensanleihen, insbesondere auf dem US-Markt, sowie zu Emissionen mit überschaubaren Laufzeiten. Wir sind jedoch davon überzeugt, dass sich über das gesamte Rating-Spektrum hinweg Angebote finden lassen, wobei die Auswahl auf einer detaillierten Bottom-up-Analyse beruht. Um in diesem Umfeld attraktive Gesamtrenditeszenarien zu finden, muss man auch keine übermäßigen Risiken eingehen. So werden beispielsweise hochwertige BB-Anleihen in den USA und Europa mit einem Abschlag auf den Nennwert gehandelt, das heißt mit etwa 86 beziehungsweise 84 Punkten bei einer durchschnittlichen Duration von etwa vier Jahren, und weisen derzeit eine Rendite von über 7 Prozent auf. Unserer Ansicht nach ist diese Kombination aus höheren Renditen und erheblich reduzierten Anleihekursen ein ideales Umfeld, um attraktive Gesamtrenditen zu erzielen. In der Tat lag in den letzten 20 Jahren, als der Kurs des globalen Marktes für hochverzinsliche Anleihen unter 86 Punkte fiel, die Gesamtrendite in den folgenden 12 Monaten bei durchschnittlich 18,9 Prozent (Siehe auch: Abbildung 2 „Global High Yield Bonds: Historical Performance When Price Drops Below 86“).

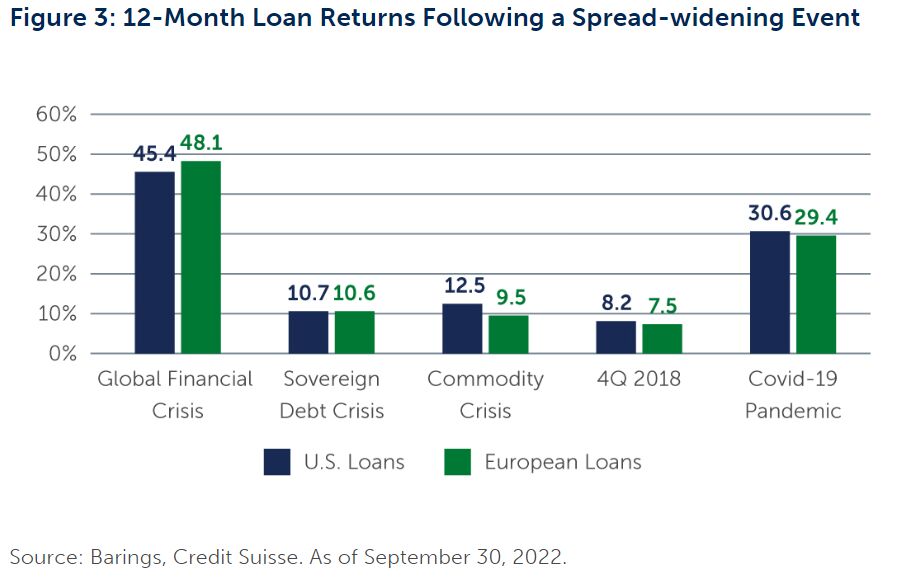

Wir beobachten eine ähnliche Dynamik auf den Kredit- und CLO-Märkten. Da die Vermögenswerte derzeit zu diskontierten Preisen gehandelt werden (und unter der Annahme, dass sich der Markt in den nächsten ein bis drei Jahren erholen wird), besteht eine potenziell signifikante Pull-to-Par-Gelegenheit. Auch die Kredit-Spreads sind im Verhältnis zu den fundamentalen Risiken nach wie vor hoch und liegen in den USA bei etwa 668 und in Europa bei 769 Basispunkten. Wenn sich die Spreads in der Vergangenheit auf ein solches Niveau ausgeweitet haben – wie zum Beispiel während der Staatsschuldenkrise, der Rohstoffkrise und zu Beginn der Pandemie – waren die Renditen auf dem Kreditmarkt in den folgenden 12 Monaten sehr hoch (Siehe auch: Abbildung 3 „12-Month Loan Returns Following a Spread-widening Event“).

Dies steht im Zusammenhang mit Darlehen und CLOs, die in einem Umfeld steigender Zinsen eine Reihe potenzieller Vorteile bieten. Beide verfügen beispielsweise über variabel verzinste Kupons, die bei steigenden Zinsen steigende Erträge bieten und somit einen gewissen Schutz vor Inflation bieten. Im Falle einer Rezession und zunehmender Zahlungsausfälle bieten Darlehen auch einen erheblichen Schutz vor Verlusten, da sie in der Regel den ersten Anspruch auf die Vermögenswerte haben. Aus diesen Gründen ist es zwar schwierig, das richtige Timing für den Markt zu finden aber wir sind der Meinung, dass die derzeitige Verwerfung am Markt einen attraktiven Einstiegspunkt und eine Renditechance für Anleger darstellt – insbesondere vor dem zweifellos zunehmend schwierigen makroökonomischen Hintergrund.

Blick in die Zukunft

Die Herausforderungen, mit denen die Märkte heute konfrontiert sind, werden wahrscheinlich nicht so bald verschwinden. Es kann durchaus sein, dass sich die Lage eher verschlechtert als verbessert und die Anleger werden zweifellos nicht nur mit volatilen Märkten zu kämpfen haben, sondern auch mit anhaltenden negativen Schlagzeilen, die die Realität dieser schwierigen Zeit widerspiegeln. Dennoch ergeben sich auch Chancen, und angesichts des Ausmaßes, in dem die Marktpreise gefallen sind, müssen die Anleger keine extremen Risiken eingehen, um potenziell attraktive Renditen zu erzielen. In den höher bewerteten Teilen des Universums der Hochzinsanleihen und -kredite und in Bereichen wie CLOs ist das langfristige Risiko-Rendite-Verhältnis besonders überzeugend geworden – aber die Anleger müssen wachsam bleiben.

Es ist auch bemerkenswert, dass moderate Rezessionen in der Vergangenheit nicht unbedingt ein schlechtes Umfeld für die Kreditmärkte waren. Die meisten Emittenten von Hochzinsanleihen sind in der Lage, ihre Schulden auch in einer Phase wirtschaftlicher Schwäche zu bedienen, vor allem wenn sich diese Phase als eher mild und vorübergehend erweist. Die Vergangenheit hat gezeigt, dass eine konsequente Konzentration auf die Fundamentaldaten und eine Bottom-up-Analyse jedes einzelnen Titels dazu beitragen kann, Emittenten zu identifizieren, die das Potenzial haben, über die aktuellen Ereignisse hinaus zu gedeihen – und dieses Umfeld kann sich letztendlich als eine bedeutende Gelegenheit zur Wertschöpfung erweisen.

Von Adrienne Butler, Co-Head of U.S. High Yield, Chris Sawyer, Head of European High Yield und Scott Roth, Co-Head of U.S. High Yield bei Barings

Den vollständigen Marktkommentar in englischer Sprache einschließlich der drei genannten Grafiken finden Sie hier.

Weitere beliebte Meldungen: