Während sich die Anleger auf höhere Zinsen und eine drohende Rezession einstellten, zeigten sich die Märkte im zweiten Quartal überraschend widerstandsfähig. Zusammen mit einem qualitativ hochwertigeren Markt und attraktiven Renditen sehen die Argumente für Hochzinsanleihen überzeugend aus.

Als die Ängste vor einer Welle von Insolvenzen regionaler Banken zu Beginn des zweiten Quartals nachliessen, begannen sich die optionsbereinigten Renditenaufschläge für Hochzinsanleihen weltweit zu verengen - nur um Anfang Mai wieder auf 496 Basispunkte (Bp) anzusteigen, als die Sorgen über eine Krise um die US-Schuldenobergrenze zunahmen.1 Da die Gewinne im ersten Quartal jedoch weniger schlecht ausfielen als ursprünglich erwartet und der Arbeitsmarkt weiterhin Stärke zeigte - in Verbindung mit der Hoffnung, dass schliesslich eine Einigung über die Schuldenobergrenze erzielt werden würde - verbesserte sich die Marktstimmung weitgehend. Infolgedessen gingen die Spreads zurück und beendeten das Quartal mit einem Wert von 417 Basispunkten.2 Angesichts des unerwartet stabilen Umfelds und der auf ein attraktives Niveau gestiegenen Renditen von festverzinslichen Wertpapieren sehen die Argumente für Hochzinsanleihen heute überzeugend aus.

Ein widerstandsfähigeres Bild

Die seit langem erwarteten Worst-Case-Szenarien, die durch die ständigen Zinserhöhungen der USNotenbank (Fed) ausgelöst wurden - Rezession, höhere Arbeitslosigkeit, deutlich niedrigere Erträge, mehr Zahlungsausfälle - sind in den letzten Monaten nicht eingetreten. Stattdessen hat sich ein gemischtes, aber relativ positives Bild ergeben. Die Erträge sind im Allgemeinen etwas niedriger, aber die Unternehmen in den Bereichen Dienstleistungen und Freizeit haben sich gut gehalten, ebenso wie die Unternehmen, die von den Infrastrukturausgaben profitieren. Die schwachen Erträge in zyklischen Branchen wie der Chemieindustrie scheinen zum Teil darauf zurückzuführen zu sein, dass die Kunden darauf warten, dass sich die niedrigeren Kosten für die wichtigsten Rohstoffinputs in den Preisen niederschlagen. Trotz einiger bemerkenswerter Stellenstreichungen besteht in vielen Branchen weiterhin ein Arbeitskräftemangel, was die Arbeitslosenquote niedrig und die Verbraucherausgaben stabil hält.

Da das makroökonomische Umfeld konstruktiver war als befürchtet, entwickelten sich Kreditpapiere niedrigerer Qualität weiterhin besser als erwartet, was viele überraschte, die dies von Wertpapieren mit Investment-Grade-Rating erwartet hatten. Die "FOMO" (Fear of missing out – Angst, etwas zu verpassen) der Marktteilnehmer, die sich zuvor von Risikopapieren ferngehalten hatten, könnte zur Dauerhaftigkeit und Stärke der Rallye beigetragen haben.

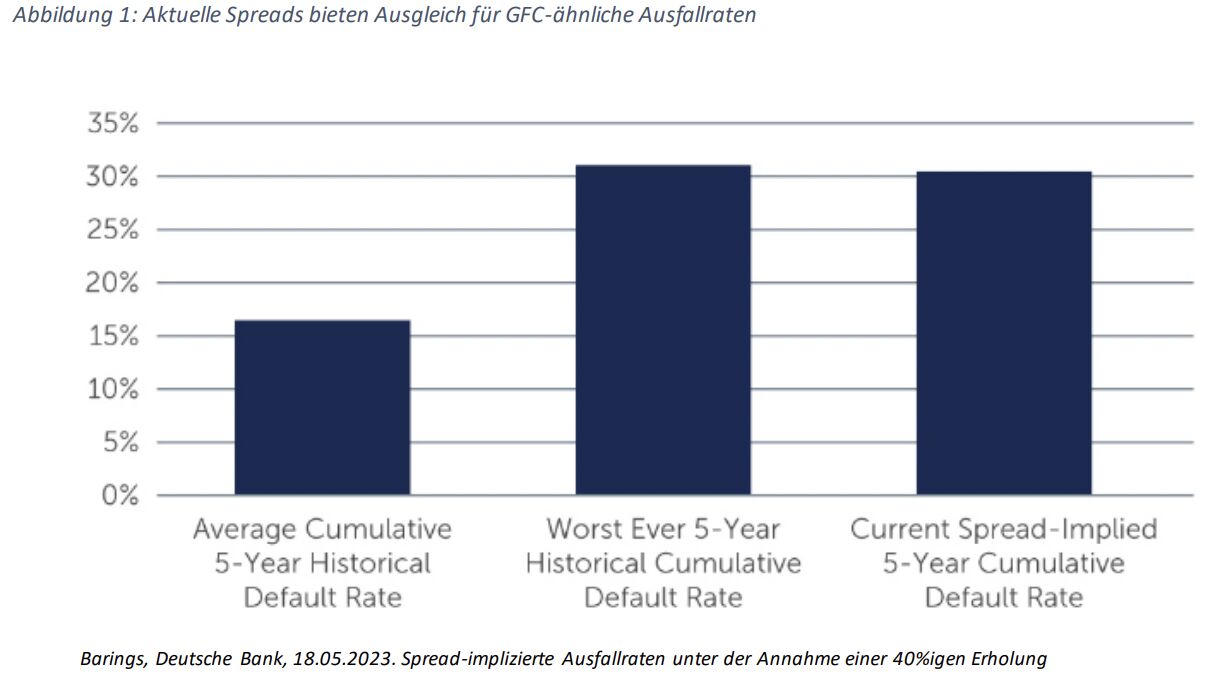

Die Widerstandsfähigkeit des Marktes beruht auf der soliden Finanzlage der meisten Emittenten, die im Allgemeinen einen geringeren Verschuldungsgrad und eine höhere Zinsdeckung aufweisen als vor der Pandemie. Die Kreditqualität des Hochzinsmarktes bleibt auf einem historisch hohen Niveau: BB- und Single-B-Emittenten machen heute 52% bzw. 39% der Hochzinsanleihen der Industrieländer aus, während CCC- und darunter liegende Emittenten 9% ausmachen.3 Die Ausfallquoten dürften, obwohl sie

aufgrund einiger idiosynkratischer Fälle leicht ansteigen, bei etwa 3% liegen.4 Selbst wenn es im weiteren Verlauf dieses Jahres oder im Jahr 2024 zu einer Rezession kommen sollte, ist ein drastischer Anstieg der Ausfälle weniger wahrscheinlich, insbesondere angesichts der umfangreichen Liquiditätspolster und der finanziellen Disziplin, die bei vielen Emittenten offensichtlich ist. Bei den derzeitigen und erwarteten Ausfallraten können die wahrscheinlichen Kreditverluste problemlos vom Hochzinsmarkt aufgefangen werden. Insbesondere entschädigen die Spreads für Hochzinsanleihen die Anleger derzeit für Ausfälle, die schlimmer sind als das Zweifache des historischen Durchschnitts und nahe an der schlechtesten kumulierten 5-Jahres-Ausfallrate liegen, die es je gab, einschliesslich der globalen Finanzkrise (Abbildung 1).

Chancen auf dem gesamten Markt

So sehr man sich im weiteren Verlauf des Jahres und bis in das Jahr 2024 hinein Sorgen um die Wirtschaft machen muss, so attraktiv sind die aktuellen Kreditmarktbedingungen aufgrund höherer Renditen, die ein Polster gegen potenzielle Abwärtsszenarien bieten. Insbesondere liegen die Renditen der meisten festverzinslichen Anlageklassen im Vergleich zu den letzten 20 Jahren zwischen dem 80. und 90. Perzentil, wobei die Renditen von globalen Hochzinsanleihen und globalen Krediten am Ende des Quartals 8,5% bzw. 10,1% erreichten.5

Angesichts der Möglichkeit, dass die Fed ihr Zinserhöhungsprogramm fortsetzt, sehen wir kurzfristig mehr Wert in Krediten im Vergleich zu Hochzinsanleihen. Die Kupons für variabel verzinste Anleihen sind derzeit noch sehr attraktiv, aber längerfristig, wenn sich das Ende des Zinserhöhungszyklus abzeichnet, werden festverzinsliche Anleihen wahrscheinlich überzeugender sein. Für variabel verzinste Anleihen gibt es auch eine Reihe potenzieller Gegenwinde am Horizont. Zum einen könnte sich die Bildung von Collateralized Loan Obligations (CLOs) aufgrund der geringeren Attraktivität der CLO-Arbitrage verlangsamen. Ausserdem gibt es immer mehr CLOs älteren Jahrgangs, die ihre Reinvestitionszeiträume überschreiten, was zu einer geringeren Nachfrage nach Darlehen führen könnte. Dieser Gegenwind könnte sich jedoch insofern selbst korrigieren, als dass die Darlehensnachfrage von CLOs sinkt, die Darlehensrenditen steigen und wahrscheinlich zu einer höheren Nachfrage von anderen Anlegertypen führen wird.

Anlegern, die sich überlegen, wo sie jetzt investieren sollen, bietet der Markt für festverzinsliche Wertpapiere eine Reihe attraktiver Möglichkeiten - die eigentliche Frage betrifft jedoch die zu verwaltenden Verbindlichkeiten. Ein Unternehmen, das Barmittel einsetzt, könnte beispielsweise hochverzinsliche Anleihen in Betracht ziehen, während für ein Versicherungsunternehmen, das langfristige Verbindlichkeiten abdecken will, Anlagen mit längerer Laufzeit attraktiver sein könnten. Ebenso kann ein Pensionsfonds regelmässige Erträge aus einem separat verwalteten Konto als vorrangig ansehen, um die vorhersehbaren Abflüsse auszugleichen, und daher den attraktiven Kupon von Darlehen in Betracht ziehen.

Gründe für Optimismus Da die Inflation hartnäckiger bleibt als erwartet, sich die Ertragsaussichten verschlechtern und eine Rezession wahrscheinlich ist, gibt es in der Tat eine Reihe von Risiken, auf die man achten sollte - und deshalb ist jetzt nicht der richtige Zeitpunkt, um übermässige Risiken einzugehen, nur um höhere Renditen zu erzielen. Es ist jedoch unwahrscheinlich, dass sich der potenzielle Abschwung so negativ auf den Markt für Hochzinsanleihen auswirken wird, wie manche erwarten, zumal viele Emittenten aus einer relativ starken Ausgangsposition heraus auf die schwächeren Wachstumsaussichten mit kreditgeberfreundlicheren Massnahmen reagiert haben. Beispiele hierfür sind die Einstellung des Schuldenwachstums (0% Veränderung gegenüber dem Vorjahr) und die Kürzung der Investitionsausgaben (-8% gegenüber dem Vorquartal), um die Qualität der Bilanzen zu erhalten.6

Darüber hinaus könnten aus makroökonomischer Sicht die Ersparnisse der Verbraucher und die Staatsausgaben dazu beitragen, dass eine Rezession relativ leicht zu bewältigen ist. Dieser günstige Hintergrund in Verbindung mit dem attraktiven Renditeniveau lässt festverzinsliche Wertpapiere heute attraktiv erscheinen. Ein kreditintensiver Ansatz ist jedoch von entscheidender Bedeutung, um zusätzliche Verluste zu vermeiden und Emittenten zu identifizieren, die den kommenden Herausforderungen standhalten können.

Von Adrienne Butler, Co-Head U.S. High Yield & Scott Roth, CFA, Co-Head U.S. High Yield & Chris Sawyer, Head of European High Yield, Barings

1 Bank of America, 04.05.2023

2 Bank of America, 30.06.2023

3 Bank of America, 30.06.2023

4 JP Morgan, 23.06.2023

5 Bank of America Merill Lynch, Bloomberg und JP Morgan, 28.06.2023

6 J.P. Morgan, 31.03.2023

Weitere beliebte Meldungen: