Ein günstiger Hintergrund

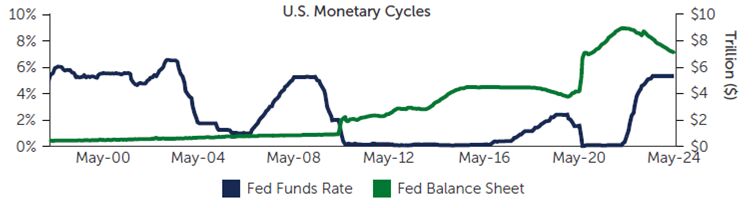

Die globalen Finanzmärkte haben seit der Zeit vor 2008 keinen traditionellen geldpolitischen Lockerungszyklus mehr erlebt. Denn die letzten beiden Zinssenkungszyklen der US-Notenbank Federal Reserve (Fed) und anderer großer Zentralbanken waren mit katastrophalen Ereignissen verbunden – mit der großen Finanzkrise im Jahr 2008 und der Covid-Pandemie im Jahr 2020. In diesen Zeiten gingen Zinssenkungen mit einer starken Ausweitung der Fed-Bilanz einher (Abb. 1). Heute zeigt sich ein anderes Bild. Sofern sich keine neue, unerwartete Krise entwickelt, wird sich der kürzlich begonnene geldpolitische Lockerungszyklus wahrscheinlich ausschließlich auf Zinssenkungen konzentrieren, während die Fed ihre Bilanz weiter schrumpfen lässt.

Abb. 1: Frühere Lockerungszyklen kombinierten Zinssenkungen mit Bilanzausweitung

Quelle: Haver Analytics, Bloomberg (Stand: 30.08.2024)

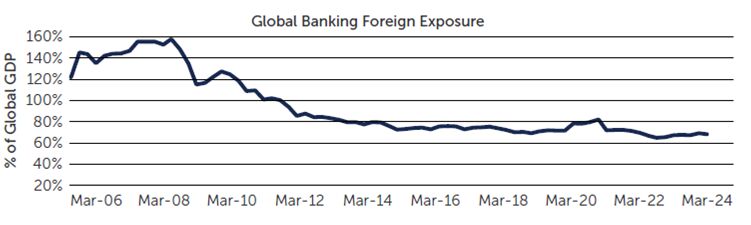

Gleichzeitig haben die Geschäftsbanken weltweit nach einer längeren Pause wieder begonnen, Kredite zu vergeben. Das bedeutet, dass das globale Finanzsystem nach weit über einem Jahrzehnt der Zurückhaltung der Banken wieder mehr in Einklang mit seiner historischen Funktionsweise zu stehen scheint. Wie in Abbildung 2 zu sehen ist, leitete die globale Finanzkrise von 2008 eine langwierige Phase des Fremdkapitalabbaus durch die Banken ein. Infolgedessen schrumpfte die interne Geldmenge („Inside Money“) – also die von den Geschäftsbanken und nicht von den Zentralbanken geschaffene Geldmenge – von 160 Prozent gemessen am globalen Bruttoinlandsprodukt (BIP) im März 2008 auf 66 Prozent des globalen BIP im Dezember 2022. Inzwischen gibt es jedoch Anzeichen für eine Erholung, und der Anteil des „Inside Money“ gemessen am weltweiten BIP ist auf 68 Prozent gestiegen.

Abb. 2: Banken weltweit haben wieder mit der Kreditvergabe begonnen

Quelle: BIS, Federal Reserve, EZB, IWF World Economic Outlook (Stand: März 2024)

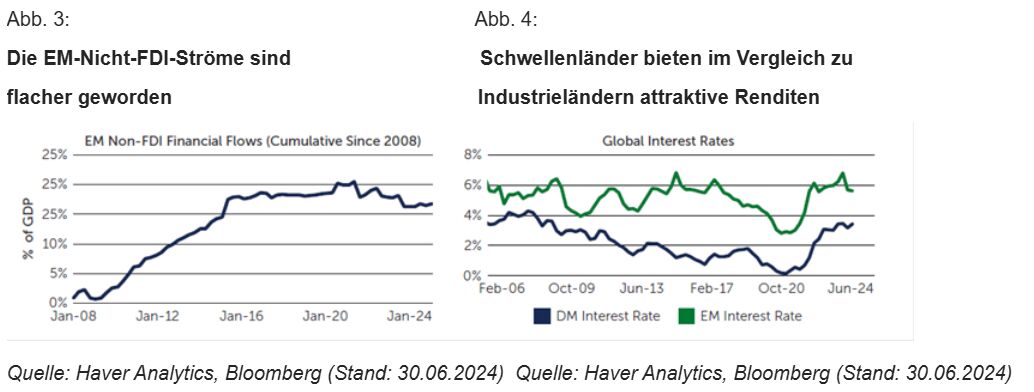

Die Kreditvergabe durch Zentralbanken oder Währungsbehörden unterscheidet sich grundlegend von derjenigen durch private Einrichtungen. Bei ersteren spielen nichtwirtschaftliche Erwägungen, einschließlich der Nationalität des Vermögenswerts, eine überragende Rolle, während private Unternehmen eher gewinnorientiert sind. Es ist daher wenig überraschend, dass die Ströme ausländischer Direktinvestitionen (Foreign Direct Investments, FDI) in die Schwellenländer infolge des Rückgangs der internen Geldmenge zurückgingen, während die (von den Zentralbanken geschaffene) externe Geldmenge zugenommen hat (Abb. 3).

Bemerkenswert ist, dass die Nicht-FDI-Ströme in aufstrebende Volkswirtschaften von 2008 bis Ende 2014 zugenommen haben, wie in Abbildung 3 zu sehen ist, und zwar selbst dann, als die interne Geldmenge schrumpfte. Dieses Wachstum lässt sich zum Teil dadurch erklären, dass sich die Finanzkrise von 2008 in erster Linie auf die entwickelten Märkte und weniger auf die Schwellenländer auswirkte. Da zudem die Zinsen in entwickelten Märkten in diesem Zeitraum sanken und in einigen Fällen bei oder nahe Null lagen, waren höher rentierende EM-Anlagen für renditehungrige Anleger besonders attraktiv (Abb. 4).

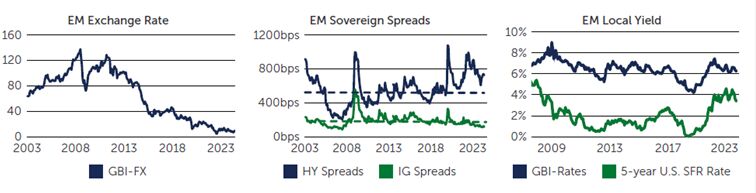

Das Abflachen der Nicht-FDI-Ströme in Bezug auf das BIP hat die aktuelle Schuldenlandschaft der Schwellenländer in mehrfacher Hinsicht geprägt. Zum einen haben die Währungen der Schwellenländer erheblich an Wert verloren (Abb. 5). Diese Abwertung in Verbindung mit dem Druck multilateraler Organisationen, die nach der Pandemie die Zahlungsunfähigkeit von Staaten befürworteten, hat auch zu einer erheblichen Ausweitung der Renditespannen bei den Hochzinsanleihen der Schwellenländer geführt (Abb. 5). Die lokalen Zinssätze in den Schwellenländern gerieten durch den vorübergehenden Anstieg der weltweiten Inflation ebenfalls unter einen gewissen Aufwärtsdruck – im Gegensatz zu ihren Pendants in den entwickelten Märkten bewegen sie sich jedoch innerhalb ihrer historischen Bandbreite von 2008 bis 2020 (Abb. 5). Die Tatsache, dass die Zentralbanken der Schwellenländer nicht mit quantitativen Lockerungsmaßnahmen experimentiert haben, hat zu einem stabileren Zinsumfeld im Vergleich zu den Industrieländern geführt – eine positive Entwicklung, die sich unserer Ansicht nach noch nicht in den Bewertungen der Schwellenländer niedergeschlagen hat.

Abb. 5: Wertpotenzial bei EM-Staatsanleihen, Lokalwährungsanleihen und Devisen

Quelle: J.P. Morgan, Bloomberg (Stand: 30.08.2024)

Die Risiken sind groß, scheinen aber weitgehend eingepreist zu sein

Die Kriege in der Ukraine und im Nahen Osten eskalieren weiter, und China erhebt zunehmend Ansprüche im Südchinesischen Meer. Die US-Präsidentschaftswahlen dürften diese Konflikte – zumindest indirekt – noch verschärfen, da die dringend benötigte Aufmerksamkeit der US-Gesetzgeber durch andere Themen abgelenkt wird. Überdies bleibt abzuwarten, was die neue Regierung bringen wird. Eine Haushaltskonsolidierung scheint jedoch immer unwahrscheinlicher, während sich der Trend zur De-Globalisierung, der während Trumps erster Präsidentschaft begann, fortsetzen dürfte. Trotz der erhöhten Risiken und der anhaltenden geopolitischen Verwerfungen sind die Preise für Schwellenländeranleihen relativ stabil geblieben, was die Frage aufwirft: Preisen die Schwellenländer die aktuellen Risiken effizient ein?

Unserer Ansicht nach gibt es gute Gründe, die dafür sprechen. Zum einen haben sich die geopolitischen Risiken geografisch weitgehend in Grenzen gehalten. Es ist auch bei weitem nicht klar, dass die nicht-demokratische Welt die Oberhand im globalen Geschehen hat. Russland etwa ist mit seinem Versuch, die Ukraine zu übernehmen, gescheitert, und China kämpft mit einer Schuldenkrise, die seine Wirtschaftskraft schwächt. Gleichzeitig ist die Feindseligkeit zwischen den Ländern in der demokratischen Welt so gering wie seit Jahrzehnten nicht mehr – Europa tritt so geschlossen auf wie nie zuvor in seiner Geschichte, und Japan und Korea arbeiten weiter an ihrer Annäherung. Darüber hinaus, und das ist vielleicht der wichtigste Punkt, ist China zwar eng mit allen Schwellenländern verbunden, aber seine wirtschaftlichen Schwierigkeiten stellen wohl keinen großen Gegenwind für die Schwellenländer insgesamt dar. China war nie ein bedeutender Abnehmer von Produkten aus den Schwellenländern, sondern eher ein Zwischenhändler, der Rohstoffe aufkaufte und sie als Industrieerzeugnisse verpackte. Da viele Schwellenländer abseits Chinas nun in der Lage sind, ihre Produktionskapazitäten auszubauen und direkt an die entwickelten Märkte zu verkaufen, dürfte der Ansteckungseffekt minimal bleiben.

Ist jetzt die Zeit für EM Debt?

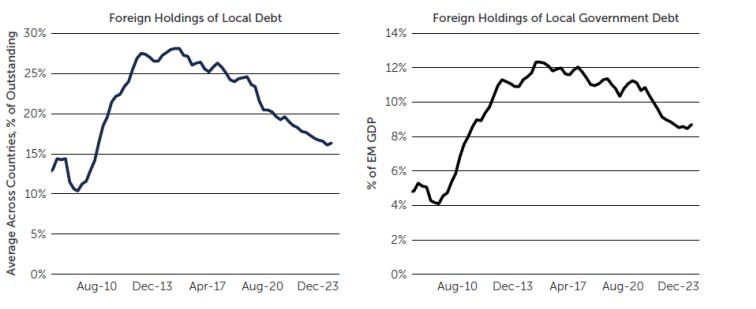

Vor diesem Hintergrund gibt es heute gute Argumente für Staatsanleihen der Schwellenländer. Auch wenn es schwierig ist, eine Talsohle auszumachen, sehen die aktuellen Preise für EM Sovereign Debt überzeugend aus und sind in einigen Fällen im historischen Vergleich auf äußerst attraktive Niveaus gefallen. Insbesondere bei ausgewählten Währungen der Schwellenländer, einschließlich europäischer und lateinamerikanischer Währungen, besteht unserer Ansicht nach ein erhebliches Aufwärtspotenzial. Auf der Hartwährungsseite bieten hochverzinsliche Staatsanleihen aus den Schwellenländern ebenfalls Chancen – insbesondere BB-Staaten mit starken Fundamentaldaten wie Südafrika, Kolumbien, Serbien, Costa Rica und Paraguay –, bei denen unserer Meinung nach Raum für eine Spread-Verengung gegeben ist. Die Spreads für Staatsanleihen der Schwellenländer mit Investment-Grade-Rating sind weniger attraktiv, da sie derzeit enger sind als ihre historischen Durchschnittswerte. Schließlich sehen wir auch attraktive Einstiegspunkte bei den lokalen Zinssätzen der Schwellenländer. Die überzeugenden Möglichkeiten, die sich bei den Staatsanleihen der aufstrebenden Volkswirtschaften bieten, kommen zu einem Zeitpunkt, an dem die Bestände ausländischer Anleger in dieser Asset-Klasse im Vergleich zur Vergangenheit untergewichtet sind (Abb. 6). Tatsächlich sind die Bestände an lokalen Schuldtiteln in den Schwellenländern auf ein Niveau gesunken, das seit 2011 nicht mehr erreicht wurde, gemessen sowohl als Anteil an den ausstehenden lokalen Staatsschulden der Schwellenländer als auch als Prozentsatz des BIP der jeweiligen Länder.

Abb. 6: Ausländische Investoren sind untergewichtet in Schwellenländeranleihen

Quelle: Institute of International Finance Global Debt Database (Stand: 01.06.2024)

Aus all diesen Gründen glauben wir, dass jetzt ein guter Zeitpunkt ist, um die Allokation in Schwellenländeranleihen zu erhöhen, insbesondere in Lokalwährungen, hochverzinslichen Staatsanleihen in Hartwährung, und lokalen Zinssätzen. Natürlich kann die Performance wie immer schwanken, gerade im Falle unerwarteter Störungen durch geopolitische oder andere Faktoren. In einem solchen Umfeld sind Selektivität und aktives Management zusammen mit einer rigorosen Bottom-up-Credit- und Länderauswahl weiterhin ausschlaggebend.“

Von Dr. Ricardo Adrogué, Head of Global Sovereign Debt & Currencies bei Barings

Weitere beliebte Meldungen: