"Der deutsche Aktienmarkt kann auf eine hervorragende Wertentwicklung im abgelaufenen Jahr zurückblicken. Die Kurse der im DAX 30 enthaltenen Aktien sind um 21,5 % angestiegen, mit den ausgeschütteten und wieder angelegten Dividenden wurde damit ein Gesamtertrag von 25,5 % erzielt. Noch besser lief es bei den kleiner kapitalisierten Unternehmen im MDAX und SDAX Index. Beide Indizes warfen 2019 einen Gesamtertrag von gut 31 % ab.

Gemessen an der Marktkapitalisierung sind somit in den drei DAX Indizes Vermögenswerte im Wert von gut 360 Mrd. Euro geschaffen worden.

Diese außergewöhnlich starke Wertentwicklung ist auf den ersten Blick sicherlich etwas verwunderlich. Denn konjunkturell läuft es in Deutschland derzeit alles andere als rund, und auch global ist die Wirtschaftsentwicklung in diesem Jahr deutlich erlahmt. Die Industrieproduktion befindet sich weltweit in der Stagnation, Deutschland sogar in einer Industrierezession. Und auch der Welthandel ist erlahmt und zeigt kein Anzeichen einer Belebung.

Das fundamentale Umfeld war somit sicherlich nicht der Auslöser für die starke Kursentwicklung. Tatsächlich lässt sich diese auf zwei andere Faktoren reduzieren.

Zum einen ist sie den niedrigen Kursen vom Jahresanfang geschuldet. Denn nach der massiven Korrektur im Jahr 2018 fiel der kalendarische Jahreswechsel fast mit dem Tiefpunkt der Abwärtsbewegung im Vorjahr zusammen. Die Ausgangsbasis war also vergleichsweise günstig.

Zum anderen lag der Auslöser für die Kursrally in der Kehrtwende der Notenbanken. Nach den Versuchen der geldpolitischen Normalisierung im Jahr 2018 haben die Notenbanken in 2019 für alle Marktteilnehmer überraschend wieder auf Lockerung umgeschaltet. Damit wurde nicht nur der Hauptbelastungsfaktor aus dem Jahr 2018 entfernt, sondern darüber hinaus sogar erneut marktstimulierend eingegriffen.

Die hervorragende Wertentwicklung verteilt sich allerdings höchst unterschiedlich auf einzelne Unternehmen, Branchen oder Regionen. Wohlwissend, dass die meisten deutschen Unternehmen mit ihren Aktivitäten deutschlandweit, meist sogar weltweit tätig sind, ist es dennoch interessant aufzuzeigen, in welchen Bundesländern die in diesem Jahr erfolgreichen und weniger erfolgreichen Unternehmen aus dem DAX, MDAX und SDAX angesiedelt sind, wobei der Ort des Hauptsitzes als Basis der Untersuchung dient.

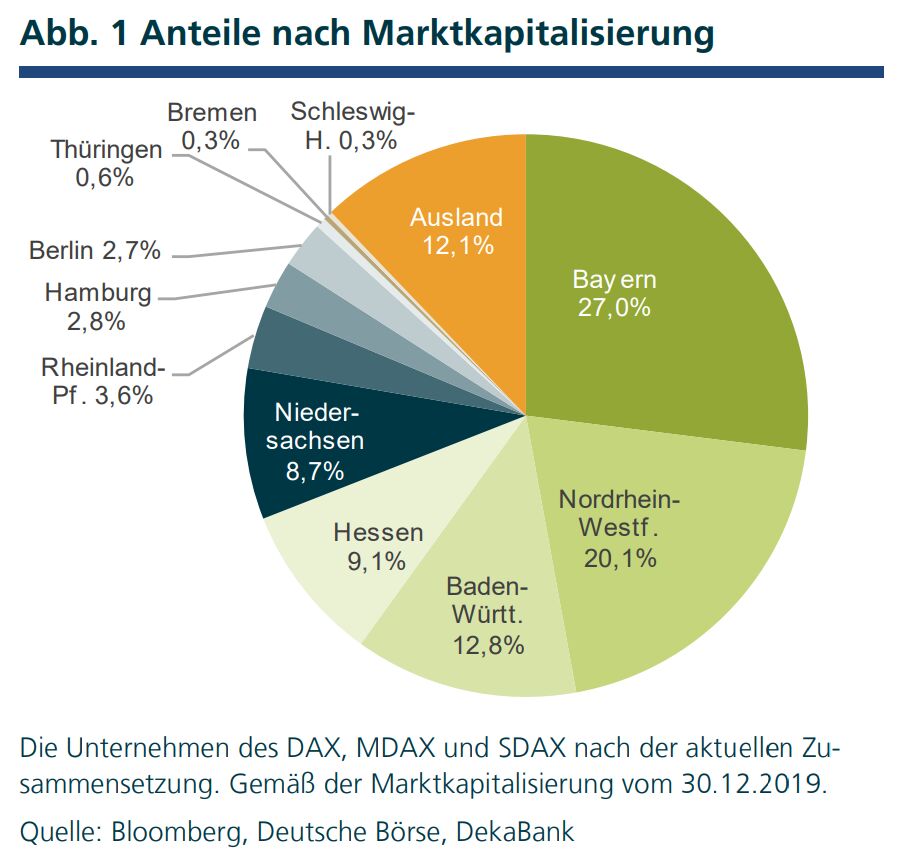

Zunächst einmal fällt auf, dass die in den drei DAX Indizes notierten Unternehmen höchst unterschiedlich auf die Bundesländer verteilt sind. Spitzenreiter ist Bayern mit 37 Unternehmen gefolgt von Nordrhein-Westfalen mit 31, Hessen mit 22 und Baden-Württemberg mit 17. Die Hansestadt Hamburg kommt immerhin auf zwölf und Berlin auf zehn, Bremen mit einem notierten Unternehmen und Thüringen mit zwei bilden die Schlusslichter.

Ähnlich große Unterschiede zwischen den Bundesländern zeigt die Betrachtung der auf das jeweilige Bundesland entfallenden Marktkapitalisierung. Knapp 50 % der gesamten Marktkapitalisierung stammt aus lediglich zwei Bundesländer, nämlich Bayern und Nordrhein-Westfalen. Obwohl Baden-Württemberg fünf Unternehmen weniger als Hessen in den drei Indizes vorweisen kann, nimmt das „Ländle“ bei der Marktkapitalisierung mit deutlichem Abstand vor dem nördlichen Nachbarn den dritten Rang ein. Mit jeweils weniger als einem Prozent der auf sie entfallenden Marktkapitalisierung sind Bremen, Schleswig-Holstein und Thüringen weit abgeschlagen.

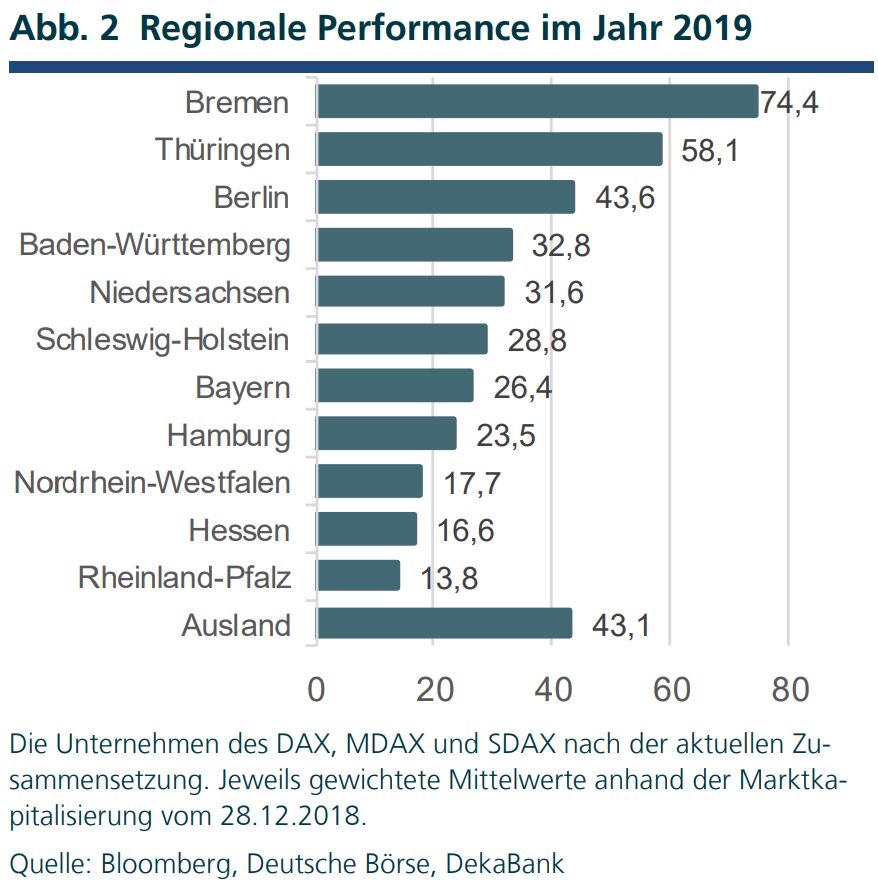

In der Rangfolge der Wertentwicklung wiederum haben die von der Marktkapitalisierung her kleinsten Bundesländer Bremen und Thüringen mit Abstand die Nase vorne. Es folgen Berlin, Baden-Württemberg und Niedersachsen. Unternehmen aus Rheinland-Pfalz, Hessen und Nordrhein-Westfalen schneiden von der Wertentwicklung her am schwächsten ab.

Eine etwas detaillierter Betrachtung der Bundesländer erklärt die großen Unterschiede in der Wertenwicklung.

Das kleine Bremen verfügt mit der dort beheimateten Firma CTS Eventim über lediglich ein einziges in einem der DAX Indizes notierten Unternehmen. Die hervorragende Wertentwicklung mit einem Gesamtertrag von gut 74 % im bisherigen Jahresverlauf geht somit einzig auf diesen Wert zurück, der im September dann auch den Aufstieg vom SDAX in den MDAX geschafft hatte.

Auch in Thüringen teilt sich die starke Wertentwicklung auf lediglich zwei Unternehmen auf. Wobei die gemäß Marktkapitalisierung mittlerweile fast 10 Mrd. EUR schwere Carl Zeiss Meditec AG mit einem Gesamtertrag von knapp 68 % in diesem Jahr die um 13 % angestiegene Jenoptik AG klar hinter sich gelassen hat.

Wer jetzt allerdings denkt, dass die Wertentwicklung nur in den von der Anzahl oder Marktkapitalisierung her kleinen Bundesländern von einzelnen Firmen dominiert wird, der täuscht sich.

Denn selbst das nach Marktkapitalisierung her drittgrößte Bundesland Baden-Württemberg, das in den Indizes immerhin mit 17 Unternehmen vertreten ist, wird ganz klar von einem einzigen Unternehmen, der SAP SE dominiert. Somit kommt die starke wirtschaftliche Abhängigkeit des Bundeslandes von der Automobilindustrie bei der Betrachtung der in den DAX Indizes notierten Unternehmen nicht so deutlich zum Ausdruck. Die SAP SE macht knapp 60 % der gesamten Marktkapitalisierung in dem Bundesland aus und trägt mit der starken Performance von rund 40 % den weitaus größten Anteil zur Wertentwicklung des Bundeslandes bei. Die Schlusslichter in der Performance in Baden-Württemberg sind die Bertrandt AG und Heidelberger Druckmaschinen AG. Aufgrund der nur sehr geringen Marktkapitalisierung ziehen diese die Gesamtwertentwicklung des Bundeslandes allerdings kaum spürbar nach unten.

In Niedersachsen wiederum dominiert die Autoindustrie, denn etwas über 50 % der Marktkapitalisierung entfällt dort auf die VW AG, die sich mit einem Wertzuwachs von 31 % zudem noch überdurchschnittlich gut entwickelt hat und somit für den größten Teil der nach Marktkapitalisierung gewichteten Performance verantwortlich ist.

Bayern dagegen ist ein Bundesland, das von der Struktur der dort beheimateten Indexunternehmen sehr ausgeglichen ist. Dies gilt sowohl für die Größe der einzelnen Unternehmen, kein Unternehmen vereint mehr als 20 % der Marktkapitalisierung auf sich, als auch für die Verteilung der Unternehmen auf einzelne Branchen.

Diese sind in Bayern gut verteilt auf die Industrie, Versicherungen, Konsumgüter, Informationstechnologie und Pharma.

Der Gesamtertrag der in Bayern beheimateten Unternehmen in Höhe von gut 26 % verteilt sich ebenfalls recht gleichmäßig auf die einzelnen Unternehmen und ist im Bundesländervergleich damit am besten diversifiziert.

Interessant ist auch, dass Bayern die Anzahl der Indexaufsteiger dominiert. In diesem Jahr wurden vier Unternehmen neu in den SDAX aufgenommen, drei Unternehmen schafften den Aufstieg vom SDAX in den MDAX und mit der MTU AG sogar ein Unternehmen vom MDAX in den DAX Index. Dagegen mussten nur zwei Unternehmen aus dem SDAX ausscheiden und weitere zwei wurden vom MDAX in den SDAX herabgestuft.

In Berlin wiederum lassen sich die dort ansässigen börsengelisteten Indexunternehmen schwerpunktmäßig auf zwei Branchen aufteilen. Zum einen sind dort verschiedene Unternehmen aus dem Immobiliensektor beheimatet, zum anderen Unternehmen, die der neuen digitalen Ökonomie zugeordnet werden können. Erstere haben die Jahresperformance des Bundeslandes spürbar nach unten gezogen. Ohne die Immobilienunternehmen hätte sich das Bundesland in der Performancerangliste deutlich nach vorne geschoben. Denn die Digitalunternehmen HelloFresh SE, Zalando SE und Delivery Hero SE haben sich hervorragend entwickelt und dominieren damit klar das Ergebnis des Bundeslandes.

Schlechter als die DAX Indizes haben sich die in Nordrhein-Westfalen beheimateten Unternehmen entwickelt. Dabei sind 31 Unternehmen aus der Region enthalten und stellen immerhin ein Fünftel der gesamten Marktkapitalisierung. Das unterdurchschnittliche Abschneiden des Bundeslandes erklärt sich hauptsächlich durch die unterdurchschnittliche Wertentwicklung von Titeln mit hoher Marktkapitalisierung wie der Deutschen Telekom AG, Henkel oder E.ON SE. Die hervorragende Wertentwicklung der ebenfalls schwergewichtigen Deutsche Post AG sowie der zahlreichen mittelgroßen oder kleineren Unternehmen wie Stroeer, Lanxess, Hella oder Ceconomy konnten dies nicht aufwiegen.

Auch der Finanzmarktstandort Hessen belegt mit einer Wertentwicklung von knapp 17 % einen der hinteren Ränge. Allerdings sind dafür weniger die seit Jahren schwächelnden Banken verantwortlich. Diese haben sich zwar auch in 2019 erneut schwach entwickelt, spielen aufgrund der geringen Marktkapitalisierung aber eher eine untergeordnete Rolle. Wichtiger von der Größe her ist da schon die Deutsche Börse AG, die wiederum mit knapp 37 % eine überdurchschnittliche Performance ausweist. Tatsächlich vereinen in Hessen notierte Pharmawerte einen gewichtigen Teil der Marktkapitalisierung auf sich und diese haben im laufenden Jahr weniger stark als die DAX Indizes zugelegt. Auch in Hessen kommen die Spitzenperformer aus der zweiten und dritten Reihe, haben damit aber nicht genug Einfluss auf die nach Marktkapitalisierung gewichtete Wertentwicklung.

Hervorragend haben sich in diesem Jahr die Unternehmen entwickelt, die zwar in einem der DAX Indizes enthalten sind, ihren Sitz aber nicht in Deutschland, sondern im Ausland haben. Im Wesentlichen sind dies die beiden Schwergewichte Airbus SE und Linde PLC mit einer Marktkapitalisierung von jeweils rund 100 Mrd.

Euro und einer hervorragenden Wertentwicklung von rund 60 % für Airbus und 40 % für Linde. Eine noch bessere Performance kann die Aktie von Dialog Semiconductor PLC vorweisen, deren Wert sich im abgelaufenen Jahr in etwa verdoppelt hat.

Der Performancevergleich nach Bundesländern veranschaulicht, dass die Entwicklung der dort beheimateten börsennotierten Unternehmen oftmals nur sehr wenig mit der in dieser Region erzielten Wirtschaftsleistung zu tun hat. Ebenso zeigt er auf, dass die Anzahl und Größe der börsengelisteten Unternehmen äußerst ungleich auf einzelne Bundesländer verteilt ist. Darüber hinaus lässt sich erkennen, dass zwischen einzelnen Sektoren, vor allem aber einzelnen Unternehmen erhebliche Performancedifferenzen bestehen. Selbst in Bundesländern mit einer höheren Anzahl von Unternehmen und einer größeren Marktkapitalisierung der dem Bundesland zugeordneten Firmen wird die Wertentwicklung des gesamten Bundeslandes oftmals von einzelnen Unternehmen dominiert.

Für das kommende Jahr ist die Ausgangslage für den Aktienmarkt insgesamt konstruktiv. Einige der politischen Risikofaktoren haben sich abgeschwächt. Der Brexit rückt in den Hintergrund und beim Handel zeichnet sich zumindest eine gewisse Deeskalation ab, was sowohl der Stimmung am Kapitalmarkt als auch der der Unternehmen zuträglich sein sollte. Somit ist zumindest die Basis dafür gelegt, dass die Unternehmen in gesamtwirtschaftlich herausfordernden Zeiten etwas weniger verunsichert in die Zukunft blicken könnten, was Planungen und Investitionen verbessern sollte.

Die starke Kursentwicklung aus diesem Jahr darf allerdings nicht fortgeschrieben werden. Stabilisiert sich die Weltwirtschaft auf dem jetzt erreichten niedrigen Niveau, stellt dies für den Unternehmenssektor aber eine gute Ausgangsbasis dar, um moderat steigende Unternehmensgewinne zu erzielen. Der Gesamtmarkt dürfte somit nicht nur die Dividendenrendite erzielen, sondern hat das Potenzial für leichte Kursgewinne.

Wie bereits in diesem Jahr dürfte die Wertentwicklung aber sehr ungleich auf einzelne Unternehmen verteilt sein. Es ist also auch im kommenden Jahr mit einer extrem hohen Spreizung der Wertentwicklung der einzelnen Bundesländer zu rechnen."Dr. Ulrich Kater, Chefvolkswirt, DekaBank