Setzt man den Firmenwert in Relation zu den für 2015 erwarteten Gewinnen vor Zinsen, Steuern, Abschreibungen und Amortisationen, weisen Small Caps einen Multiplikator von 6,5 auf. Bei ihren höher kapitalisierten Pendants beträgt die Kennziffer im Schnitt 7,5. Diese Kennzahl gibt den Unternehmenswert als operative Ertragskraft an. Je niedriger der Wert, desto besser. „Da bei den Nebenwerten im kommenden Jahr zugleich ein schnelleres Wachstum zu erwarten ist, sind Small Caps derzeit attraktiver“, urteilt Angermann. „Und das gilt auch für das Kurs-Gewinn-Verhältnis.“

Dieses dynamische Wachstum der Small Caps hat seinen Grund: Wenn es darum geht, wachstumsstarke Zukunftsmärkte zu besetzen, gelten kleinere Firmen als schneller und wendiger, ähnlich wie Schnellboote. Große Konzerne dagegen werden meist mit langsamen und trägen Tankern verglichen. „Das daraus resultierende rasante Wachstum bei den kleinen Unternehmen spiegelt sich dann auch stärker im Ergebnis wider“, so der Experte.

Gerade diese Fähigkeit, wachstumsstarke Märkte rasch zu besetzen, machen Small Caps für große Konzerne zudem zu attraktiven Übernahmekandidaten. „Die Chancen dafür ergeben sich aus dem gegenwärtigen niedrigen organischen Wachstum der Large Caps“, erläutert Angermann. „Dazu kommt, dass viele Konzerne über starke Unternehmensbilanzen mit hohen Cash-Quoten verfügen. Dies alles dürfte dafür sorgen, dass die Übernahmeaktivität am Markt anhält und die Anzahl der ‚Dealsʼ auch 2015 nicht schrumpfen wird.“ Im Fokus der Käufer dürften dabei kleine und mittelgroße Firmen mit einem interessanten Produktportfolio stehen.

Ein Risiko für ein Nebenwerte-Comeback besteht zwar in der konjunkturellen Entwicklung. Angermann geht aber nicht davon aus, dass die Dynamik der weltweiten Wirtschaft im kommenden Jahr stark nachlässt. „Wir erwarten derzeit eine Fortsetzung der langsamen, wirtschaftlichen Erholung mit über drei Prozent Wachstum für 2015“, sagt er. Während von den Schwellenländern jedoch eher begrenzte Impulse ausgehen dürften, wird der Hauptbeitrag zum globalen Wachstum von den entwickelten Volkswirtschaften und hier insbesondere von den USA kommen. „In Europa sehen wir zwar das größte Aufholpotenzial, unsicher ist aber, ob dieses Potenzial tatsächlich genutzt wird.“

Eine mögliche Zinswende in den USA stellt aus seiner Sicht kein Risiko für Small Caps dar. „Die Mehrheit der an einer Börse gelisteten Nebenwerte ist heute finanziell viel robuster aufgestellt als in den neunziger Jahren“, so Angermann. „Zudem haben diese Firmen direkten Zugriff auf die Kreditmärkte.“ Aus diesem Grund würden Small-Cap-Investments auch bei einer Zinswende keine relativen Nachteile gegenüber Large Caps bringen. Dennoch gilt es gerade bei Small Caps sehr genau hinzusehen. „Die Unterschiede zwischen den einzelnen Titeln sind groß, und Anleger müssen hier sowohl die Unternehmensbilanzen wie auch die Qualität des Managements oder des Geschäftsmodells genau analysieren“, so der Experte. Gerade in diesem Anlagesegment kann es deshalb sinnvoll sein, auf einen aktiv gemanagten Fonds zu setzen.

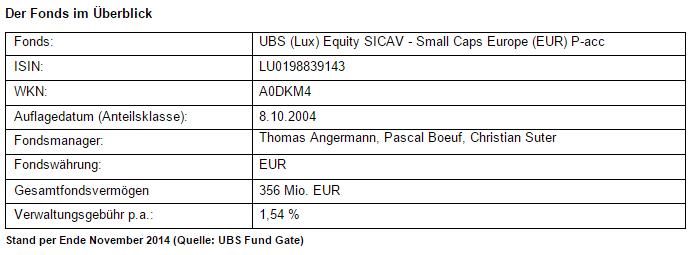

Fondsmanager-Interview: „Eingespieltes Team“

Herr Angermann, wie filtern Sie die attraktivsten Werte aus Ihrem Universum heraus?

Thomas Angermann: Zunächst einmal sind wir ein eingespieltes Team von fünf Experten, die seit mehr als zehn Jahren zusammenarbeiten. Jedes Teammitglied hat Schwerpunkte in bestimmten Sektoren, so dass wir hier jeweils die erfolgversprechendsten Ideen generieren können. Unser Anlageuniversum besteht aus dem MSCI Small Cap Europe, der rund 900 Titel mit einer Marktkapitalisierung zwischen 50 Millionen und sechs Milliarden Euro enthält. Daraus bauen wir ein konzentriertes Portfolio aus 70 bis 80 Werten. Grundlage der Titelselektion ist eine Wertungsliste, die die Firmen unter anderem nach Kriterien wie der Qualität des Managements und des Geschäftsmodells, dem Wachstumspotenzial, dem damit verbundenen Risiko sowie potenziellen Katalysatoren für die zukünftige Kursentwicklung einordnet. Unternehmen, die hier auf den vorderen Rängen landen, sind starke Kandidaten für unser Portfolio.

Welcher Investmentansatz liegt Ihrer Auswahl zugrunde?

Angermann: Unser Ansatz ist Bottom-up-getrieben, das heißt, unsere Portfolioallokation ist das Ergebnis unserer Einzeltitelauswahl. Unser Investmentansatz ist flexibel, wir sind also weder reine Value- noch reine Growth- Investoren. Das wichtigste quantitative Kriterium ist die fundamentale Bewertung einer Aktie, wobei wir gezielt nach hochqualitativen Titeln mit stabilen Erträgen suchen.

Wo finden Sie aktuell attraktive Werte?

Angermann: Unter den Sektoren erscheinen Aktien aus den Bereichen zyklische Konsumgüter und Technologie am attraktivsten, bei Grundstoffen und Finanzwerten sind wir dagegen untergewichtet. Auf Länderebene haben wir ein Übergewicht bei deutschen Titeln, während schwedischen Aktien untergewichtet sind. Beide Länder sind zwar exportorientiert und profitieren vom starken US-Dollar, deutsche Aktien sind aber günstiger bewertet. Daneben favorisieren wir Italien und Norwegen.

Wie sichern Sie Risiken ab?

Angermann: Zum einen setzen wir auf ein kontinuierliches Top-down-Monitoring, um zu große Risiken in einzelnen Sektoren zu vermeiden. Zum anderen können wir kurzfristig die Barmittelquote bis auf zehn Prozent hochfahren, um so bei heftigen Kursausschlägen nicht mehr vollständig investiert zu sein. Diesen Spielraum haben wir in der Vergangenheit auch schon genutzt.