Seit dem zweiten Quartal 2020 haben japanische Aktien einen bemerkenswerten Aufschwung erlebt, mit Kursgewinnen von rund 70% in Yen, was einer annualisierten Rendite von 10% entspricht1.

Diese beeindruckende Leistung hat viele dazu veranlasst, sich zu fragen, ob die Triebkräfte dieser Rallye nun nachlassen.

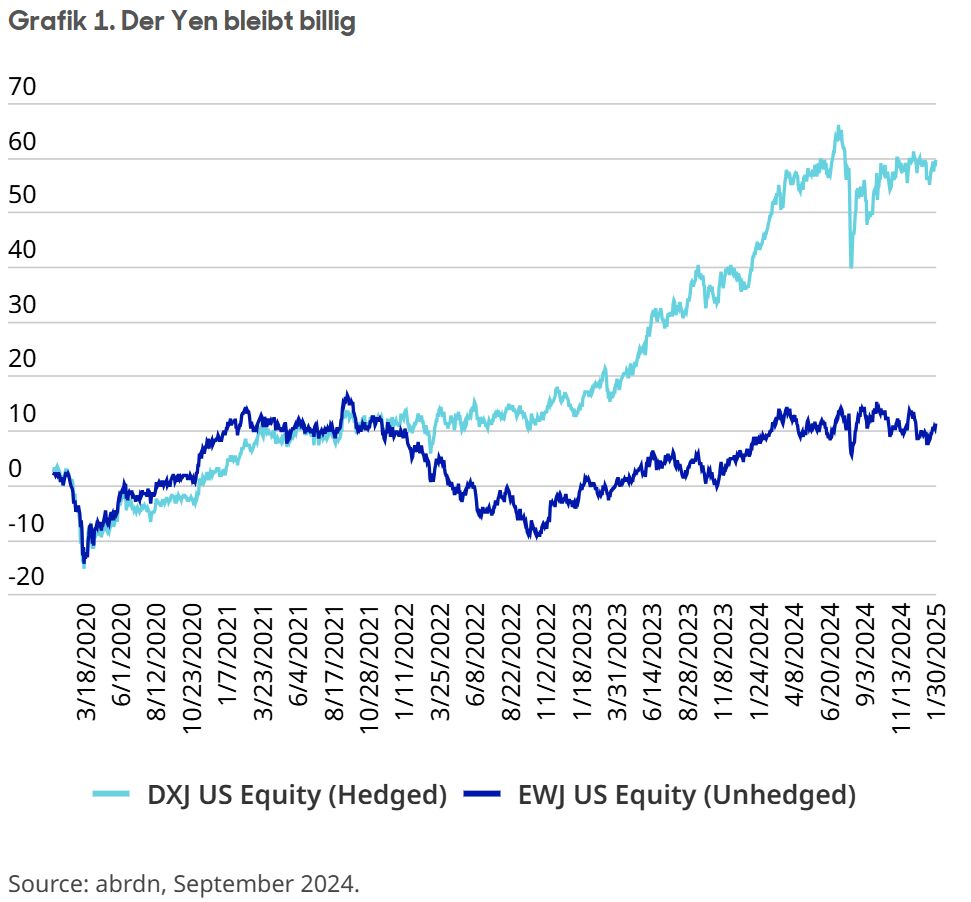

Traditionell gehen japanische Aktienrallyes mit einem schwächeren Yen einher (Grafik 1), und angesichts der bevorstehenden Straffung der Geldpolitik wachsen die Bedenken.

Wir glauben jedoch, dass die Party noch lange nicht vorbei ist. Japan hat ein beträchtliches Potenzial, seinen Aufwärtstrend als Investmentstory fortzusetzen.

Wirtschaftsreformen und Wachstumspotenzial

Japans Binnenwirtschaft verfügt über erheblichen Wachstumsspielraum, der durch die laufenden Reformen gefördert wird. Diese Reformen zielen darauf ab, Ineffizienzen in den Unternehmensstrukturen, dem Arbeitsmarkt und der Digitalisierung zu beseitigen. Wenn diese Bereiche angegangen werden, kann Japan ein großes ungenutztes wirtschaftliches Potenzial freisetzen, das zu mehr Produktivität und Wachstum führt.

Unternehmensstrukturen

Eines der Hauptprobleme in Japans Unternehmenslandschaft ist die Ineffizienz der Unternehmensstrukturen. Etwa 50% der TOPIX-Konstituenten werden unter ihrem Buchwert gehandelt, was auf eine weit verbreitete Kapitalverschwendung hinweist. Japanische Unternehmen haben seit dem Zweiten Weltkrieg die schlechteste Kapitalrendite unter den großen Märkten erzielt. Dieses Problem ist auf komplexe Unternehmensstrukturen zurückzuführen, die zu einer mangelnden Ausrichtung auf die Aktionäre, zu überschüssigem Bargeld und zu ineffizienten Tochtergesellschaften führen.

Es wird erwartet, dass neue Standards für die Unternehmensführung zu einer nachhaltigen Verbesserung der Produktivität in der gesamten Wirtschaft führen werden.

Um dem entgegenzuwirken, hat die japanische Regierung 2014 neue Corporate-Governance-Standards eingeführt und die Tokioter Börse hat kürzlich noch drastischere Maßnahmen ergriffen. Unternehmen, die ihre Unternehmensführung nicht verbessern, werden bis 2025 von der Börse genommen, wobei sie zuvor namentlich genannt und beschimpft werden. Die Änderungen gehen weit über ESG-Belange hinaus. Es wird erwartet, dass diese Maßnahmen zu einer nachhaltigen Verbesserung der Produktivität in der gesamten Wirtschaft führen werden, da das Kapital in neuere und produktivere Unternehmen investiert wird, was das Wachstum ankurbelt und den Kapitalmarkt verbessert.

Arbeitsmarkt

Der japanische Arbeitsmarkt ist ein weiterer Bereich, in dem Reformen durchgeführt wurden. Es gibt zu wenig Risikobereitschaft und Unternehmergeist und Japan leidet unter einer niedrigen Erwerbsbeteiligung von Frauen und zu wenig ausländischen Arbeitskräften. Diese Probleme schränken die potenziellen Produktivitätsgewinne ein.

Mit den unter dem früheren Premierminister Abe eingeleiteten Reformen wurde versucht, den Arbeitsmarkt flexibler und vielfältiger zu gestalten.

Die unter dem ehemaligen Premierminister Abe eingeleiteten Reformen, einschließlich des Womenomics-Programms, zielten darauf ab, den Arbeitsmarkt flexibler und vielfältiger zu gestalten.2 Diese Reformen haben einen kulturellen Wandel in der japanischen Arbeitswelt ausgelöst. Auch die laufenden Investitionen in automatisierungsorientierte Unternehmen dürften die Produktivität weiter steigern. Höhere Löhne, wie sie in den Rekordsteigerungen während der Shuntō-Verhandlungen 2023 und 2024 zu sehen waren, signalisieren ein Ende der deflationären Denkweise und einen Aufschwung der Binnenwirtschaft.

Digitalisierung

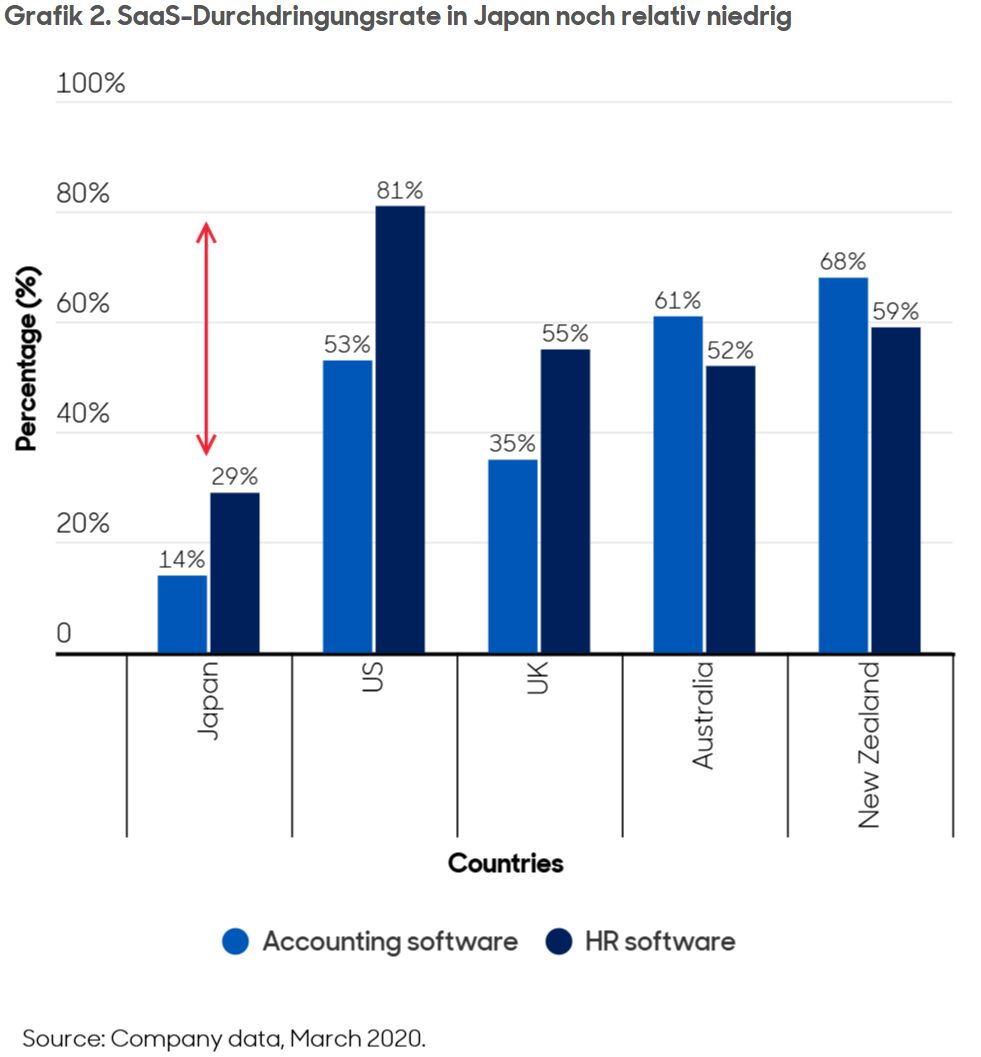

Obwohl Japan in den Bereichen Technik und Informationstechnologie (IT) führend ist, hinkt es bei der Digitalisierung hinterher. Die meisten japanischen Unternehmen verwenden veraltete Softwaresysteme und nur 34% der Unternehmen nutzen SaaS-Lösungen (Software as a Service) (Grafik 2).3 Diese Ineffizienz behindert Produktivität und Innovation.

Das Aufholpotenzial ist aus Sicht der Investitionen interessant.

Der Mangel an IT-Investitionen ist kennzeichnend für die Probleme mit Kapital, Zuweisung und Arbeit. Die Unternehmen waren bei ihren IT-Investitionen viel zu konservativ und setzten auf Altsysteme, während die IT-Talente mit der Wartung dieser Systeme beschäftigt sind. Aus der Investitionsperspektive ist das Aufholpotenzial jedoch interessant.

Die Umstellung von Inhouse- auf SaaS-Modelle, die Einführung von Cloud-Lösungen und die Behebung des IT-Talentengpasses sind für Japan von entscheidender Bedeutung. Diese Veränderungen werden eine aufkeimende heimische Softwareindustrie fördern, die die Rendite der Unternehmen verbessern kann. Ebenso ist die Digitalisierung neben Kapital- und Arbeitsmarktreformen ein wichtiger Produktivitätsfaktor.

Geldpolitik und der Yen

Die Geldpolitik in Japan ist auf eine Normalisierung ausgerichtet, was den Yen stützen dürfte. Die Bank of Japan (BoJ) hat Schritte unternommen, um die Politik der Renditekurvensteuerung anzupassen und hat die Zinsen seit März 2024 mehrfach angehoben. Während der Yen nach diesen Bemühungen zunächst schwächer wurde, geht der langfristige Ausblick in Richtung einer Normalisierung der Politik, was den Yen langfristig stützt.

Die richtigen Leitzinsen werden für Japan von Vorteil sein. So können sie dazu beitragen, die Wirtschaft vor Inflationsschocks zu bewahren und ein rationales Investitionsverhalten zu fördern. Eine Normalisierung der Zinssätze dürfte auch dazu beitragen, dass das enorme japanische Auslandskapital nach Japan zurückkehrt und das Wachstum in Bereichen wie der digitalen Transformation finanziert.

Dynamik der Aktienmärkte

Der japanische Aktienmarkt ist nicht nur von billigen Exporten und einem schwachen Yen abhängig. Während Value-Titel die jüngste Rallye angetrieben haben, haben sich Aktien mit höherer Qualität unterdurchschnittlich entwickelt. Dies stellt eine Chance für qualitätsorientierte Anleger dar, da der Markt breiter wird und sich auf nachhaltige Erträge konzentriert.

Japans führende Unternehmen in den Bereichen Gesundheitswesen, IT-Hardware, erneuerbare Energien und Robotik zeigen ihre Widerstandsfähigkeit, indem sie sich auch bei einem stärkeren Yen gut entwickeln. Diese Unternehmen bieten eine Kombination aus Gewinnsteigerungen pro Aktie, Carry und großen Schwankungen bei den Vermögensströmen. Auch im Inland bieten sich für einige solide lokale Verbrauchergeschäfte überzeugende Chancen. Mit einem konsensualen Wachstum des Betriebsergebnisses von rund 8% im nächsten Jahr gibt es eine starke fundamentale Unterstützung für japanische Aktien.

Ausblick auf Qualität

Die letzten drei Jahre waren für qualitätsorientierte Anleger in Japan eine Herausforderung, denn es kam zu einer starken Rotation in Value-Aktien. Die Triebkräfte der Value-Rallye lassen jedoch allmählich nach, und der Markt konzentriert sich jetzt stärker auf nachhaltige Erträge. Wir glauben, dass diese Verschiebung für Qualitätsinvestitionen günstig ist, da sich das Neubewertungsmuster umkehren könnte.

Strukturelle Wachstumstrends wie die Energiewende, die Digitalisierung, die Deglobalisierung und die Wiederbelebung der Binnenwirtschaft bieten japanischen Unternehmen erhebliche Chancen. Diese Trends beleben die Sachwerte weltweit, und der japanische Maschinenbau spielt dabei eine führende Rolle. Wir glauben, dass der Markt die entsprechende Ertragskraft derzeit unterschätzt.

Ausweitung der Möglichkeiten

Die Auflösung von Überkreuzbeteiligungen und Strukturreformen wird sich fortsetzen, aber der Schwerpunkt sollte sich von billigen Aktien auf umwälzende, nachhaltige Veränderungen verlagern. Während die Rückgabe überschüssiger Barmittel an die Aktionäre die Renditen erhöht hat, liegen die wahren Chancen in Unternehmen, die nachhaltige Renditen erwirtschaften. Die Möglichkeiten für Qualitätsanleger nehmen zu, und der Markt ist bereit, sich auf qualitativ hochwertigere Anlagen zu verlagern.

Abschließende Gedanken

Die Wirtschaftsgeschichte Japans ist gekennzeichnet durch Zeiten der Stagnation, gefolgt von raschen Reformen und Wachstum. Das derzeitige Reformprogramm nimmt an Fahrt auf und zeigt große Wirkung. Angesichts des erheblichen Potenzials für Produktivitätssteigerungen in den Unternehmensstrukturen, auf dem Arbeitsmarkt und bei der Digitalisierung sind wir der Ansicht, dass Japan gut für weiteres Wachstum positioniert ist, wobei die Normalisierung der Geldpolitik die Aussichten weiter unterstützt.

Von Head of Equity Investment Specialists Asia Pacific, aberdeen Investments

1 Bloomberg, Januar 2025.

2 "Womenomics: Reimagining Gender Equality in Japan's Workforce." Asia Society, Februar 2024. https://asiasociety.org/new-york/womenomics-reimagining-gender-equality-japans-workforce.

3 "SaaS Markteintritt in Japan: A Complete Guide." ULPA, Oktober 2025. https://www.ulpa.jp/post/saas-market-entry-in-japan-a-complete-guide-for-2024.

Weitere beliebte Meldungen: