Präsident Trumps "Liberation Day"-Zölle haben die globalen Märkte durcheinander gebracht und Volatilität ausgelöst.

Angesichts des Ausmaßes des Handels mit den USA sind die Anleger besorgt über die Auswirkungen der Zölle auf die Erträge in Asien und den Schwellenländern (EM).

In der Vergangenheit waren diese Märkte anfälliger für externe Schocks, insbesondere für Exporte. Die Bestrebungen der USA, die Produktion zurück ins eigenen Land zuholen, könnten auch zu einem Verlust von Arbeitsplätzen in Schwellenländern führen.

Ist es also Zeit, die Flinte ins Korn zu werfen? Wir denken nicht. Die Aussichten für die Schwellenländer bleiben positiv - hier sind die Gründe dafür.

Der Dollar schwächt sich ab und offenbart Schwachstellen im US-Finanzsystem

Nach der Ankündigung von Trumps Zöllen fielen US-Aktien, -Anleihen und -Dollar gleichzeitig - ein Szenario, das in den Schwellenländern häufiger vorkommt als in einem Powerhouse wie den USA. Ob dies auf die Abhängigkeit der USA von ausländischem Kapital zur Finanzierung ihres Zwillingsdefizits oder auf die politischen Exzesse dieser und anderer Regierungen zurückzuführen ist, ist unklar.

Die wesentliche Konsequenz ist, dass die USA nicht an allen Fronten kämpfen können und sich nun auf China konzentrieren. Tatsächlich drängt die Trump-Regierung andere Nationen aktiv dazu, sich von China abzukoppeln.

Eine Umstrukturierung der Lieferketten wird nicht von heute auf morgen zu einer Umstellung der Produktion in den USA führen

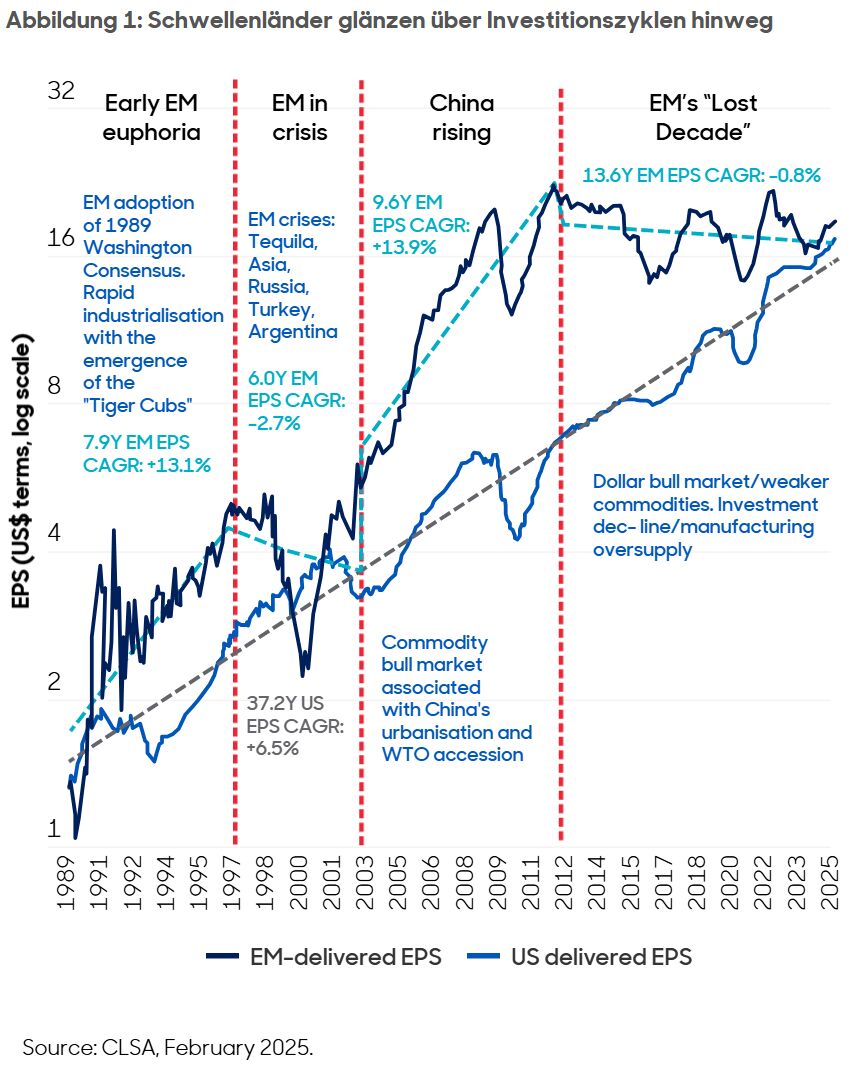

Die Neuorganisation der Lieferketten wird ein langwieriger und komplexer Prozess sein. Allerdings könnte diese erhöhte Komplexität für Länder mit Schwerpunkt auf der Produktion von Vorteil sein. Asien und die Schwellenländer verfügen über einen erheblichen Wettbewerbsvorteil in der Warenproduktion. Diese Dominanz wird nicht über Nacht verschwinden, wenn überhaupt (Abbildung 1).

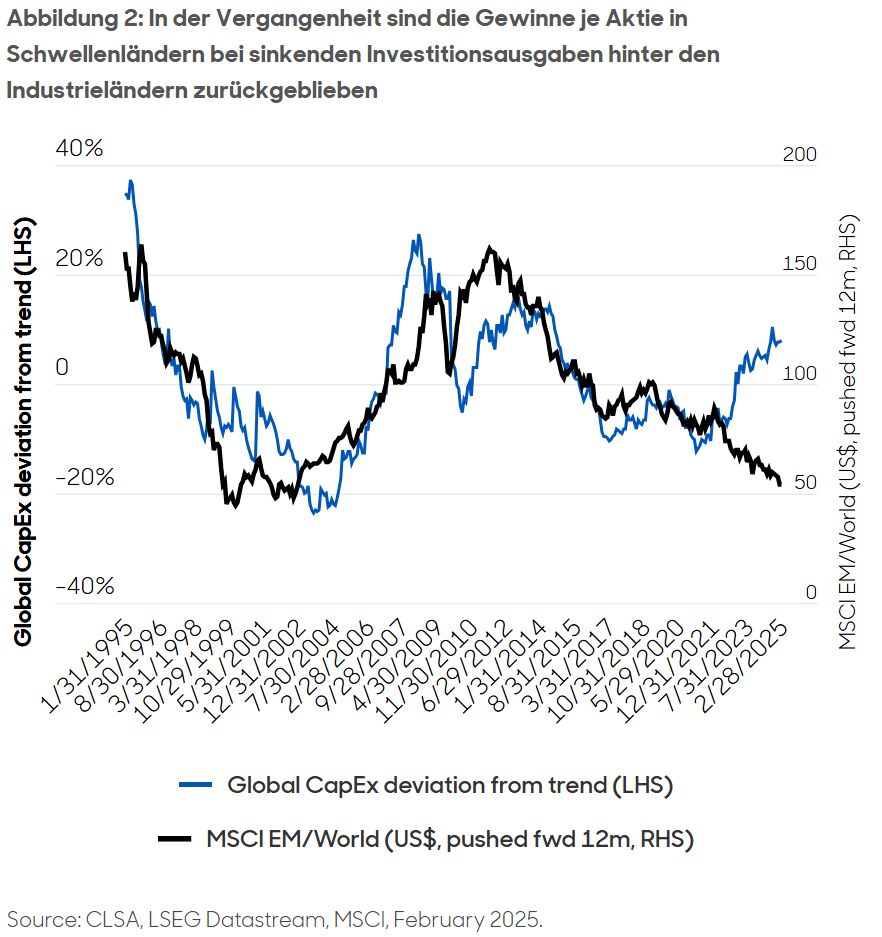

Auch das verarbeitende Gewerbe in den USA steht vor großen Herausforderungen. Dazu gehören hohe Arbeitskosten, ein Mangel an qualifizierten Arbeitskräften und Infrastrukturdefizite. Die Beseitigung dieser Probleme erfordert erhebliche Investitionen (Abbildung 2).

Außerdem wird dadurch sichergestellt, dass der Großteil der Produktion in verschiedenen Schwellenländern verbleibt.

Trotz aller Herausforderungen ist das Spiel für China noch nicht vorbei

Das Land hat einen großen Einfluss.

China verfügt über eine dominante industrielle Basis und ist in mehreren Schlüsselbereichen weltweit führend, darunter erneuerbare Energien, die Veredelung seltener Erden und Elektrofahrzeuge. Außerdem verfügt es über ein wettbewerbsfähiges technisches Ökosystem und einen riesigen Binnenmarkt. Wichtig ist, dass China sowohl die Fähigkeit als auch die Bereitschaft hat, umfangreiche ausländische Direktinvestitionen zu tätigen, was dem Land ein erhebliches Druckmittel verschafft, falls die USA versuchen sollten, Handelspartner abzuwerben.

Auch die USA sind bei einer breiten Palette von Produkten von China abhängig. So könnten viele Amerikaner dieses Jahr den vierten Juli ohne Feuerwerkskörper feiern müssen, da die Regale von Walmart leer sein könnten.

Die jüngsten Besuche von Chinas Premierminister Xi Jinping in Vietnam und Malaysia unterstreichen den großen Einfluss seines Landes im Verband Südostasiatischer Nationen und seine Fähigkeit, die globalen Handelsbeziehungen zu fördern.

Im Inland verstärkt China die politische Unterstützung durch Handelsprogramme, Aktienmarktinitiativen und eine Lockerung des Immobilienmarktes. Mit 10 Billionen Dollar an Bankeinlagen der Verbraucher kann China seine hohen Sparquoten mobilisieren. Die Wirtschaft kann auch einige der negativen Auswirkungen der Zölle auffangen: Aberdeen Global Macro Research schätzt das BIP-Wachstum für dieses Jahr auf 4,2%.

Abschließende Gedanken...

Die ersten Reaktionen auf Trumps Zölle waren eine Mischung aus Schock und Sorge. Abgesehen von den ersten negativen Überraschungen ist das langfristige Bild jedoch eher ermutigend. Die Umstrukturierung der Lieferketten wird beträchtliche Investitionen erfordern, von denen ein Großteil weiterhin nach Asien und in die Schwellenländer fließen wird. Die US-Kapitalmärkte scheinen die bevorzugte Finanzierungsquelle zu sein. Dieser Prozess wird Jahre dauern und erhebliche Investitionen in den USA erfordern, um die Wettbewerbsfähigkeit der Produktion zu verbessern. Der Erfolg ist alles andere als sicher. China ist eine beachtliche Wirtschaftsmacht und hat sich in den letzten sieben Jahren auf dieses Szenario vorbereitet. Schließlich können sich die Schwellenländer angesichts der Entkopplung der beiden größten Wirtschaftsmächte der Welt in eine vorteilhafte Position bringen.

Von Head of Equity Investment Specialists Asia Pacific, Aberdeen Investments