Das Schlimmste ist überstanden

Der größte derzeitige Risikofaktor ist eindeutig, wann die Pandemie letztlich unter Kontrolle gebracht werden kann. Die einzelnen Länder werden zwar unweigerlich unterschiedlich schnelle Fortschritte machen, wir rechnen in den kommenden Monaten aber mit einer zunehmend positiven Entwicklung. In den vergangenen Wochen wurden in einer Reihe von Ländern die Lockdown-Maßnahmen gelockert. Bemerkenswerterweise verzeichneten einige Schwellenländer wie China und Taiwan dabei die größten Erfolge.

Der (nicht so lange) Pfad zur Erholung ...

Indes haben Regierungen und Zentralbanken weltweit beispiellose Hilfsmaßnahmen eingeleitet, um die wirtschaftlichen Schäden der Pandemie zu begrenzen. Während eine globale Rezession historischen Ausmaßes unausweichlich scheint, dürften die zunehmende Lockerung der Lockdown-Maßnahmen und starke politische Unterstützungsmaßnahmen eine deutliche Konjunkturerholung in der zweiten Jahreshälfte 2020 begünstigen. Somit dürfte das Coronavirus für viele Unternehmen hauptsächlich einen kurzfristigen Gewinnschock und keine Gefahr für ihre fundamentale Bonität darstellen. In diesem Aspekt unterscheidet sich die Corona-Krise deutlich von der letzten Finanzkrise, die ihren Ursprung in deutlich tiefer verankerten Problemen hatte, die zum Teil auf eine übermäßige Verschuldung zurückzuführen waren.

Ausblick auf die Zeit nach der Krise

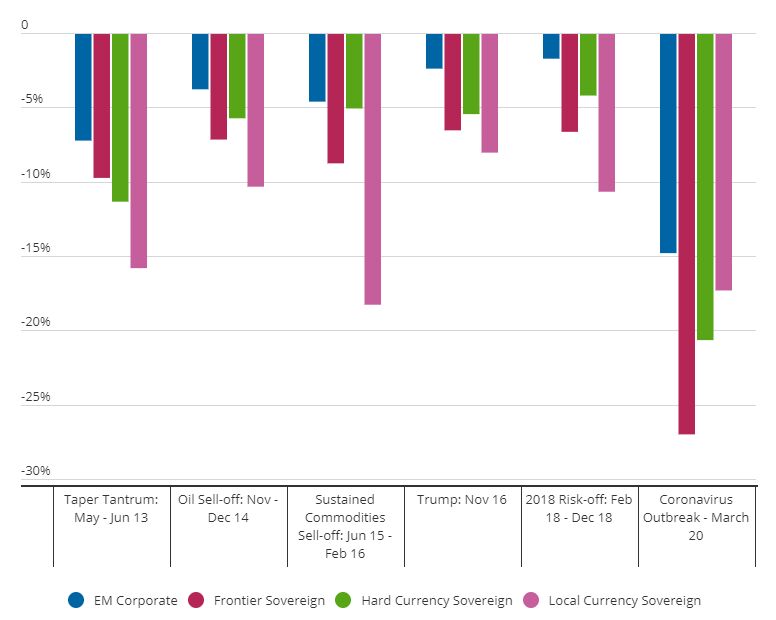

Mit Blick auf Schwellenländeranleihen sollte berücksichtigt werden, dass sich den Anlegern im Wesentlichen vier Alternativen bieten: „Staatsanleihen in Hartwährung“ – Schuldtitel von Schwellenländern, die in Währungen mit geringem Risiko (hauptsächlich US-Dollar) denominiert sind, „Staatsanleihen in Lokalwährung“ – Schuldtitel von Schwellenländern, die in ihrer eigenen Währung (die für gewöhnlich deutlich volatiler ist) denominiert sind, Frontier Markets-Anleihen – Schuldtitel von üblicherweise kleineren, weniger entwickelten Märkten und Unternehmensanleihen – Schuldtitel von Unternehmen aus Schwellenländern, die in der Regel auf US-Dollar lauten. Wie aus der unten stehenden Grafik hervorgeht, konnten EM-Unternehmensanleihen im Vergleich zu den anderen drei Segmenten die Abwärtsrisiken in der Vergangenheit besser begrenzen. Dies traf auch auf die Verkaufswelle infolge des Coronavirus zu.

Relative Wertentwicklung von EM-Schuldtiteln während vergangener Marktabschwünge

Kannst Du die Grafik von der Webseite runterladen?

Verwendete Indizes: EM-Unternehmensanleihen = JP Morgan CEMBI BD, Frontier Markets-Staatsanleihen = JP Morgan NEXGEM, Hartwährungsstaatsanleihen = JP Morgan EMBI GD, Lokalwährungsstaatsanleihen = JP Morgan GBI-EM GD. Quelle: Bloomberg, JP Morgan, 31. März 2020. Nur zu Illustrationszwecken. Die Wertentwicklung in der Vergangenheit lässt keine Rückschlüsse auf die künftige Performance zu.

Moderate Verschuldung

Es gibt viele Gründe dafür, warum sich EM-Unternehmensanleihen in der Vergangenheit relativ widerstandsfähig entwickelt haben. Ein wichtiger Faktor ist beispielsweise, dass diese Art von Schuldtiteln üblicherweise in mit geringeren Risiken verbundenen harten Währungen wie dem US-Dollar denominiert sind. Für eine gewisse Zuversicht sorgt zudem, dass die Kreditwürdigkeit der Schwellenländer im Vorfeld der Corona-Krise weitgehend einen Trend zur Verbesserung gezeigt hatte. Zum Beispiel ist die Nettoverschuldung (eine wichtige Kennzahl für die Verschuldung) in den letzten Jahren insgesamt gesunken. Dieses umsichtige Verhalten steht in deutlichem Gegensatz zu anderen Segmenten der globalen Unternehmensanleihenmärkte. So ist die Nettoverschuldung der US-Investment-Grade-Unternehmen zuletzt auf ein 15-Jahres-Hoch gestiegen.

Aktives Management von größter Bedeutung

Ungeachtet der genannten positive Faktoren bestehen wenig Zweifel daran, dass die Ausfallquoten entlang des gesamten Spektrums von Unternehmensanleihen, darunter auch bei EM-Unternehmensanleihen, ausgehend von ihren sehr niedrigen Niveaus deutlich steigen werden. Die Volatilität wird voraussichtlich ebenfalls erhöht bleiben, wobei die Märkte weiterhin besonders anfällig auf Meldungen zum Coronavirus und die Veröffentlichung von Wirtschaftsdaten reagieren dürften. Dieses Umfeld unterstreicht den potenziellen Wert eines aktiven Managements, das sowohl auf neue Entwicklungen reagiert als auch eine effiziente Titelauswahl vornimmt.

Mehr denn je sind wir der Ansicht, dass sich die Research-Bemühungen darauf konzentrieren sollten, Unternehmensanleihen von Qualitätsunternehmen mit robusten Bilanzen, nachhaltigen Wachstumsmodellen, starken ESG-Kennzahlen und glaubwürdigen Führungskräften zu identifizieren. Entsprechende Unternehmen dürften nicht nur die Corona-Pandemie überstehen, sondern könnten in vielen Fällen zum Nutzen ihrer Anleger sogar gestärkt aus dieser hervorgehen.

Autor: Siddharth Dahiya, Head of Emerging Market Corporate Debt , Aberdeen Standard Investments

Weitere beliebte Meldungen: